原创 三晶股份IPO:1.5亿募资补流 五高管薪酬合计近700万

《电鳗财经》文 / 李炳瑶

10月9日,广州三晶电气股份有限公司(以下简称三晶股份)上交所主板IPO终止注册。招股书显示,三晶股份是一家专业从事光伏并网逆变器、储能逆变器及系统、电机驱动与控制产品的研发、设计、生产和销售的高新技术企业,致力于为家庭及工商业提供光伏发电、储电、用电一站式智慧能源管理服务,为电机设备行业客户提供驱动与控制系统解决方案。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,三晶股份计划募集资金12亿元,其中1.5亿元募资补充流动资金,而该公司刚现金分红近3000万元,且其五位高管的薪酬近700万元。此外,该公司将用约67%的募集资金扩大产能,而该公司的核心产品的产能利用率总体呈下降趋势,且流动资产中的存货占比最高,其中库存商品占比最高。未来新增产品如何消化?值得关注。

1.5亿募资补流 五高管薪酬近700万 还现金分红金3000万元

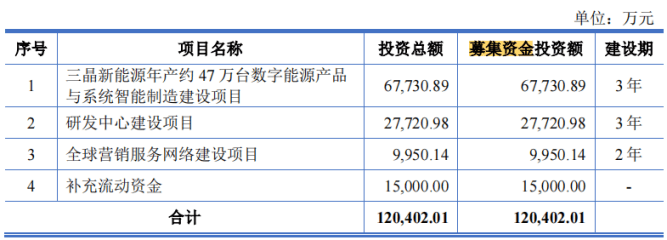

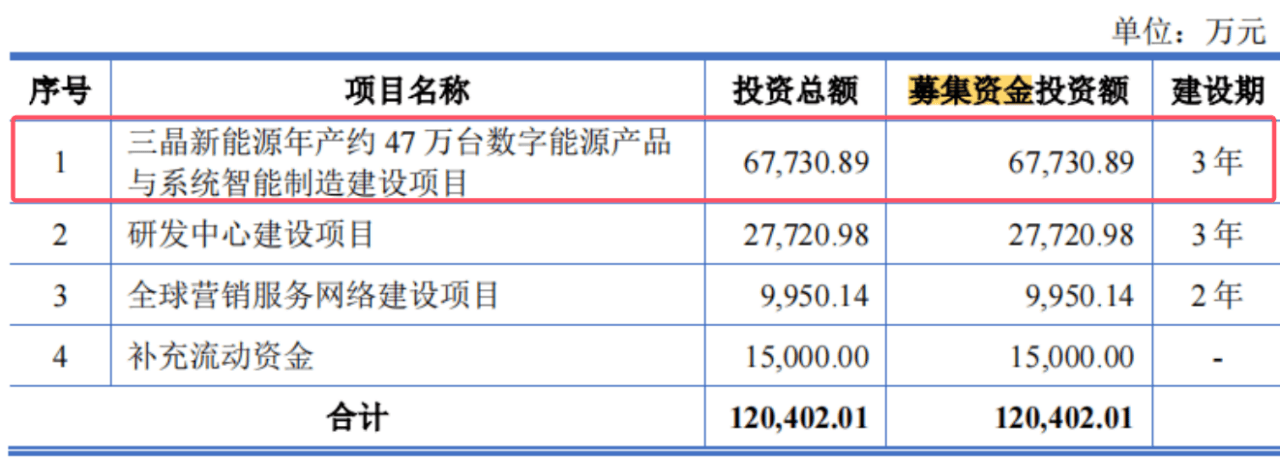

招股书显示,此次IPO,三晶股计划募集资金12亿元,其中6.8亿元用于三晶新能源年产约47万台数字能源产品与系统智能制造建设项目,2.8亿元用于研发中心建设项目,9950万元用于全球营销服务网络建设项目,1.5亿元用于补充流动资金。

由此可见,三晶股份将用1.5亿元募集资金补充流动资金,占总募集资金的12.5%。而值得注意的是,该公司在2021年现金分红2999万元。

三晶股份的控股股东、实际控制人为卢雪明、幸志刚,两人已签署《一致行动协议》。截至招股说明书签署日,卢雪明、幸志刚分别持有公司1,766.02万股、1,418.80万股的股份,占公司股份总数的33.37%、26.81%;另外,卢雪明通过晶英荟间接持有公司0.04%的股份并控制晶英荟。二人合计持有本公司 60.22%的股份,实际可支配公司表决权比例为64.94%。

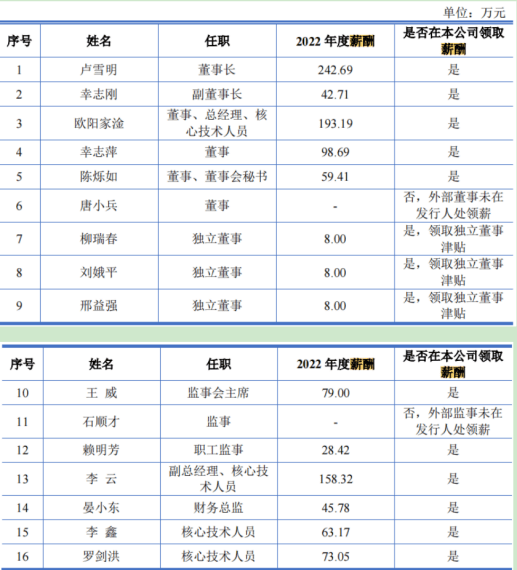

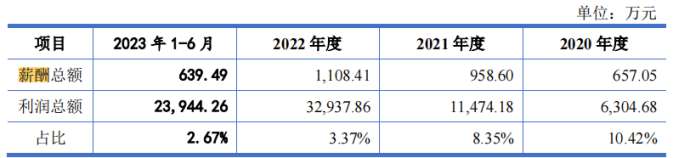

由此可见,上述现金分红落入了实际控制人的口袋中。此外,值得注意的是,在大手笔现金分红的同时,该公司的董高监们还享受着高薪酬。2022年,该公司的董事长卢雪明的薪酬为242.69万元,该公司的董事、总经理、核心技术人员欧阳家淦的薪酬为193.19万元,其董事辛志萍的薪酬为98.69万元,其副总经理、核心技术人员李云的薪酬为158.32万元。由此可见,上述四位高管的薪酬在2022年合计692.89万元。

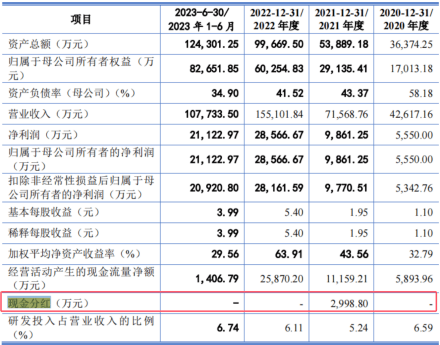

报告期内,三晶股份的董高监的薪酬分别为657.05万元、958.6万元、1108.41万元和639.49万元,占当期利润总额的比例分别为10.42%、8.35%、3.37%和2.67%。

核心产品产能利用率总体下降 存货占比高 新募产能如何消化?

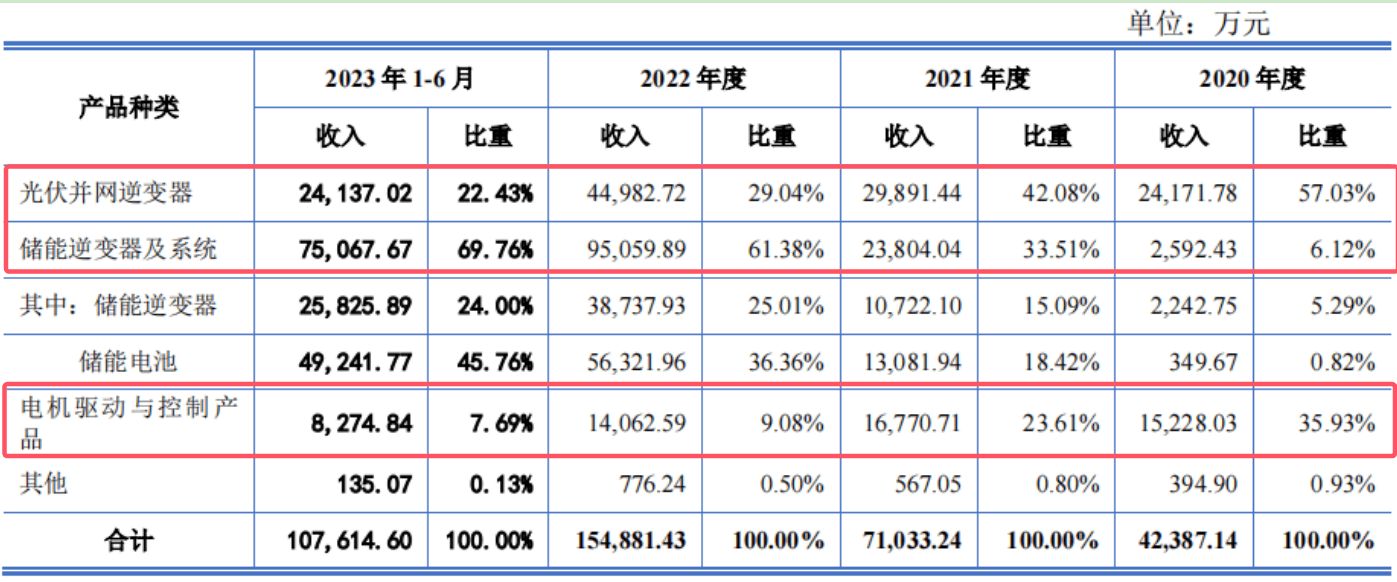

招股书显示,报告期内,三晶股份来自光伏并网逆变器的收入占比分别为57.03%、42.08%、29.04%和22.43%;来自储能逆变器及系统的收入占比分别为6.12%、33.51%、61.38%和69.76%;来自电机驱动与控制产品的收入占比分别为35.93%、23.61%、9.08%和7.69%。由此可见,该公司的逆变器的收入占比超过九成。

此次IPO,三晶股份计划6.8亿元用于三晶新能源年产约47万台数字能源产品与系统智能制造建设项目,占此次募集资金总额的67%。

对于该募资项目的介绍,招股书中披露,上述项目总投资为67,730.89万元,建设期3年,用地面积为43,216.00平方米,总建筑面积109,806.00平方米。该项目将通过新建生产厂房及配套建筑、购进3,213台(辆/个/套)先进生产设备及509套软件系统,新增项目定员910人,拟扩大现有光储逆变器和电机驱动与控制产品生产规模。项目建成达产后,可实现年产47.72万台光储逆变器和电机驱动与控制产品的生产能力,其中光伏并网逆变器13.01 万台,储能逆变器及系统11.74万台,电机驱动与控制产品22.97万台,有助于满足分布式光伏发电领域、分布式光伏储能领域以及电机设备行业的市场需求,优化产品结构,整合上下游资源向“一体化”战略发展,提高自动化生产水平,提升产品质量和核心竞争力,进而巩固公司的市场竞争优势。

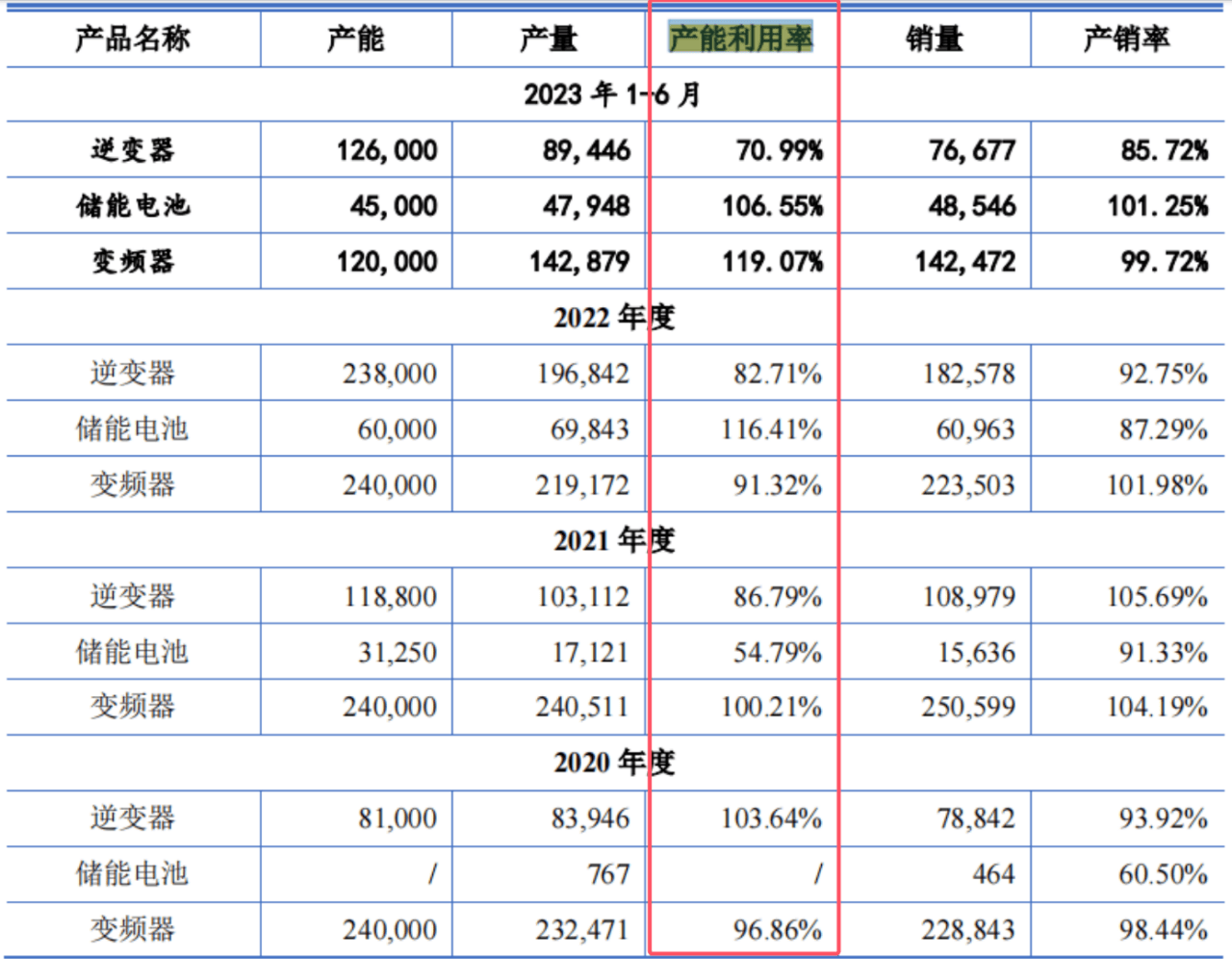

由此可见,上述项目完成后,三晶股份的逆变器的产能必将增加。而招股书显示,从2020年至2022年以及2023年1-6月份(以下简称报告期),该公司的逆变器的产能利用率分别为103.64%、86.79%、82.71%和70.99%。

由此可见,三晶股份的收入占比超九成的逆变器的产能利用率总体呈下降趋势,而新募产能必将增加该公司的产能,未来新增产能如何消化?值得关注。

另外,值得注意的是,三晶股份的存货占比较高。报告期各期末,该公司的存货账面价值分别为12,198.14万元、13,634.69万元、28,276.58万元和32,697.63万元,占流动资产的比例分别为43.34%、31.44%、34.86%和34.8%。可见,在报告期内,该公司的存货占比总体最高。

三晶股份表示,若市场需求发生变化,原材料和库存商品市场价格下降,可能存在存货成本高于可变现净值的情形,公司将面临存货减值的风险。同时,报告期各期末存货金额较大,占比相对较高,如果出现因产品外销生产销售周期过长或销售受阻造成存货积压并占用营 运资金的情况,将对公司营运资金周转和经营业绩产生不利影响。

截至2023年6月30日,三晶股份的存货中占比最高的是库存商品,存货的账面价值为20767.17万元,占存货总账面价值的63%。

由此可见,三晶股份的逆变器的产能利用率在总体下降,而且其库存在存货中的占比超过六成。未来新募产能如何消化?值得关注。