未名宏观|2025年5月汇率月报—美欧货币政策或分化继续,人民币震荡前行

2025年5月,人民币汇率震荡前行,总体在7.1722至7.2461区间内震荡上行。5月中国降低存款准备金率0.5个百分点,中国经济、社会走势相对平稳,日内瓦中美经贸高层会谈取得实质性成果,穆迪下调美国主权信用评级,以及日本长期国债收益率大幅上涨等构成影响5月美元兑人民币汇率走势的主要因素。展望未来,特朗普政府的政策不确定性犹存,或进一步对美国经济产生短期冲击,以及6月欧盟等全球主要经济体或延续宽松货币政策均利多人民币,出于对当前美国的高关税政策再次引发通胀率高涨的担忧,美联储有可能6月继续暂停降息,利空人民币,预计2025年6月人民币汇率在7.0~7.3区间震荡前行。

一、市场回顾

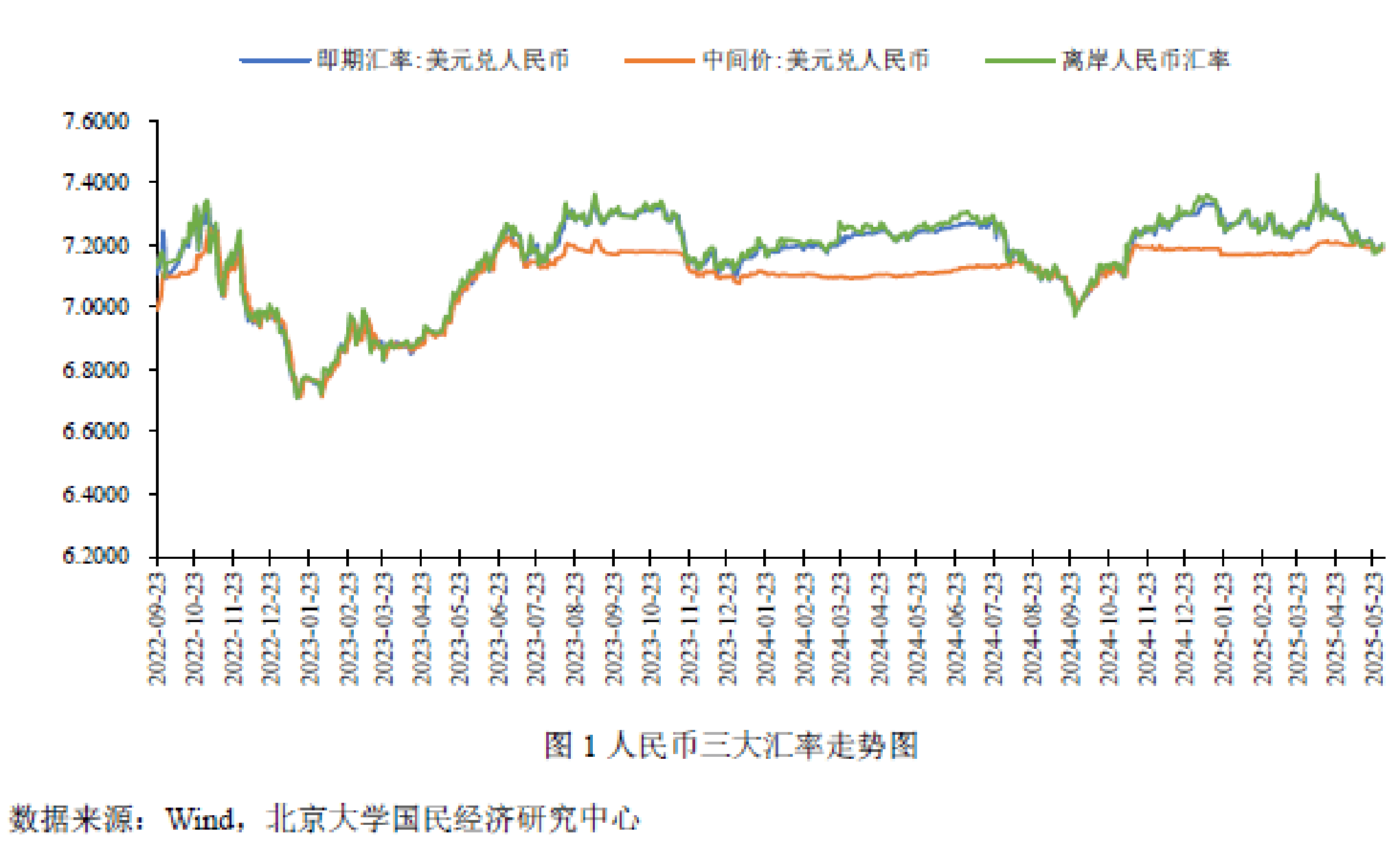

2025年5月,人民币汇率震荡前行,总体在7.1722至7.2461区间内震荡上行。其中,人民币在岸汇率在7.1843至7.2461间波动;人民币中间价在7.1833至7.2095间波动;人民币离岸汇率则是在7.1722至7.2437间波动。国际方面,第一,中美经贸会谈,高关税问题得以缓解。5月10、11日,日内瓦中美经贸高层会谈取得实质性进展,中美间超高关税问题得以缓解,中美贸易得以修复的同时,美国与欧盟、日本、印度等国的关税谈判仍在进行当中。第二,穆迪下调美债评级。5月16日,国际信用评级机构穆迪宣布,将美国主权信用评级从Aaa下调至Aa1,将美国主权信用评级展望从“负面”调整为“稳定”。第三,日本长期国债收益率大幅上涨,引发市场对间接影响美债的担忧。5月20日,在日本国债拍卖会上,20年期国债投标倍数跌至2.5倍,远低于前月的2.96倍,尾差也从前月的0.34大幅升至1.14,为1987年以来最高值,受此影响,20、30、40年期日债收益率分别涨至2.53、3.15、3.62。与此同时,10年期美债收益率涨至4.48,美元指数也从19日的100.3726降至20日的100.0219。第四,全球降息潮。5月8日,英国央行宣布,将基准利率下调25个基点,从4.5%降至4.25%;5月29日,韩国央行宣布降息25个基点,将利率从2.75%下调至2.5%,是韩国2024年10月以来7个月内的第四次降息。

国内方面,第一,在全球高关税叠加地缘冲突加剧的背景下,中国经济社会相对平稳,一方面,日内瓦会谈中美高关税问题得以缓解,另一方面,中欧同步全面取消对相互交往的限制。第二,5月7日,央行宣布自2025年5月15日起,下调金融机构存款准备金率0.5个百分点,预计向市场释放长期流动性约1万亿元。第三,多家国际投行上调中国经济增长预期,5月12、13日,日内瓦中美经贸高层会谈后,多家国际投行纷纷上调中国经济增长预期,瑞银将2025年中国GDP增速预期从3.4%上调至3.7-4.0%,法国外贸银行将中国2025年GDP增速从4.2%上调至4.5%。

总体来看,5月中国降低存款准备金率0.5个百分点,中国经济、社会走势相对平稳,日内瓦中美经贸高层会谈取得实质性成果,穆迪下调美国主权信用评级,以及日本长期国债收益率大幅上涨等影响5月美元兑人民币汇率走势的主要因素,总体在7.1722至7.2461区间内震荡上行。

二、人民币汇率后市展望

预计2025年6月人民币汇率保持震荡前行,震荡区间为7.0~7.3。

从拉升因素看:第一,特朗普政府不确定性犹存,频繁的超预期政策,或对美国短期经济产生冲击。6月3日,经济合作与发展组织(OECD)最新报告,将2025年美国经济增速预期从3月的2.2%下调至1.6%。5月29日,美国商务部公布修正数据显示,2025年第一季度美国GDP环比按年率计算萎缩0.2%,尽管较初值上修0.1个百分点,但为2022年来首次收缩。第二,全球主要经济体依然处于降息周期中,6月欧元区存在继续降息的可能。5月19日,在欧盟委员会发布的2025年春季经济展望报告中,下调了欧洲经济增长预期,将2025年欧元区GDP增速下调0.4个百分点至0.9%;5月21日,欧洲央行副行长德金多斯在接受采访时表示,得益于欧元走强和能源成本下降,该行距离实现2%的通胀目标已经不远;5月欧元区核心CPI同比初值为2.4%,低于预期和前值。从压低因素看:6月美联储或继续暂停降息。近期美联储多位官员表示,当前美国的关税政策可能再次引发通胀率的上涨,对于货币政策应该更加谨慎。

综合而言,特朗普政府的政策不确定性犹存,或进一步对美国经济产生短期冲击,以及6月欧盟等全球主要经济体或延续宽松货币政策均利多人民币,出于对当前美国的高关税政策再次引发通胀率高涨的担忧,美联储有可能6月继续暂停降息利空人民币,预计2025年6月人民币汇率在7.0~7.3区间震荡前行。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

(作者 苏剑)