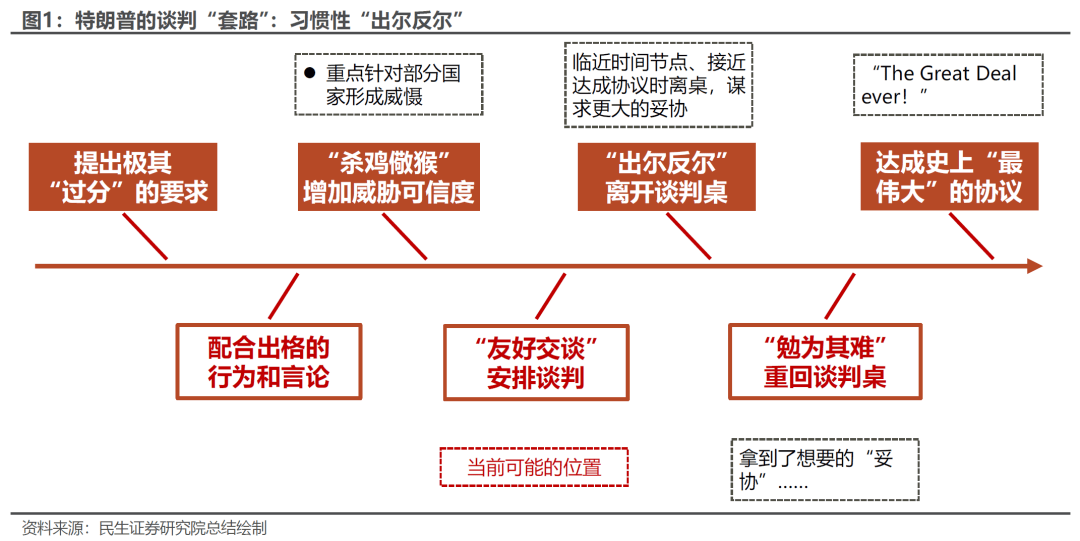

假期思考:谁是关税反复的“赢家”?

按“惯例”,特朗普又在假期给市场压力。对于繁杂的特朗普政策,我们主要是从“关税—减税”两条线去分析,5月22日众议院通过后,减税进入参议院审议前的“蛰伏期”。我们可能又处在新一轮关税反复周期的起点,市场在迎接新的TACO交易("特朗普总是临阵退缩"交易)。

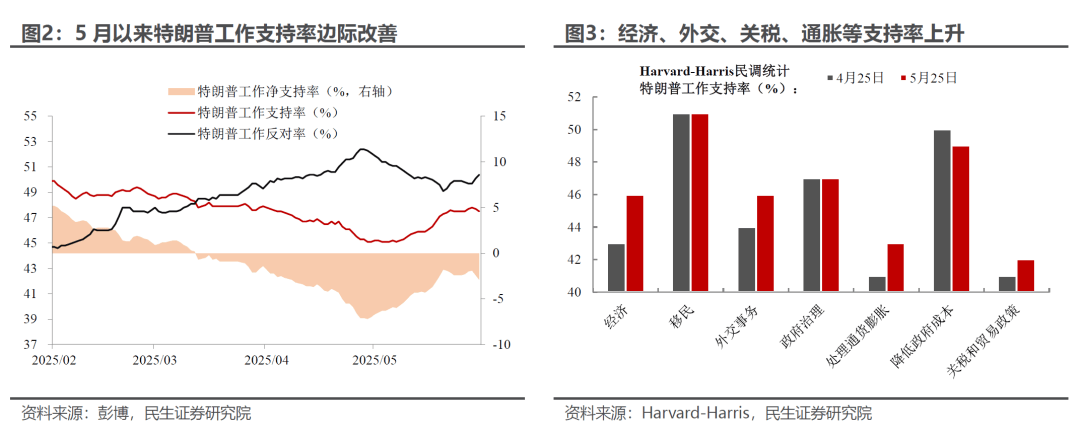

“关税战、贸易战没有赢家”。在政策反复、法律“背刺”下,我们习惯性嘲笑特朗普“反复摇摆”的政治作秀,让美国在政策上、谈判上似乎越来越被动——美国可能没赢,但是特朗普似乎也没“输”。自4月底以来,特朗普整体工作支持率明显改善。根据Harvard-Harris民调统计,结构上,特朗普经济、外交、通胀、关税等政策的支持率均有所上升。而对国际贸易法院判决的“反抗”,又将成为特朗普煽动“MAGA”基本盘、塑造“草根斗士形象”、打击民主党和司法精英的重要机会。

往后看,对于关税,我们关注三个主要问题和线索:

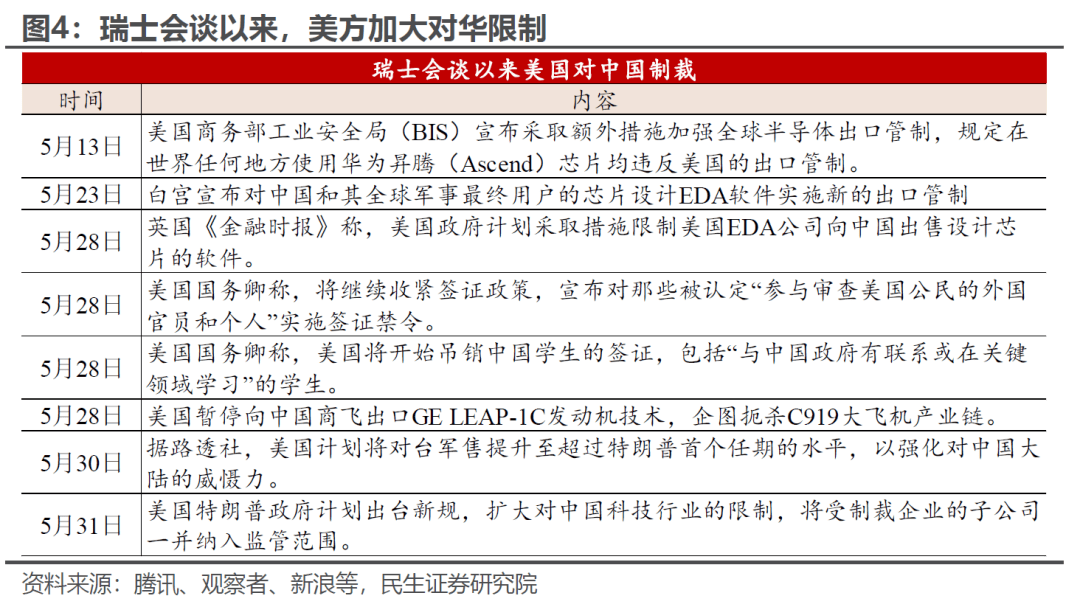

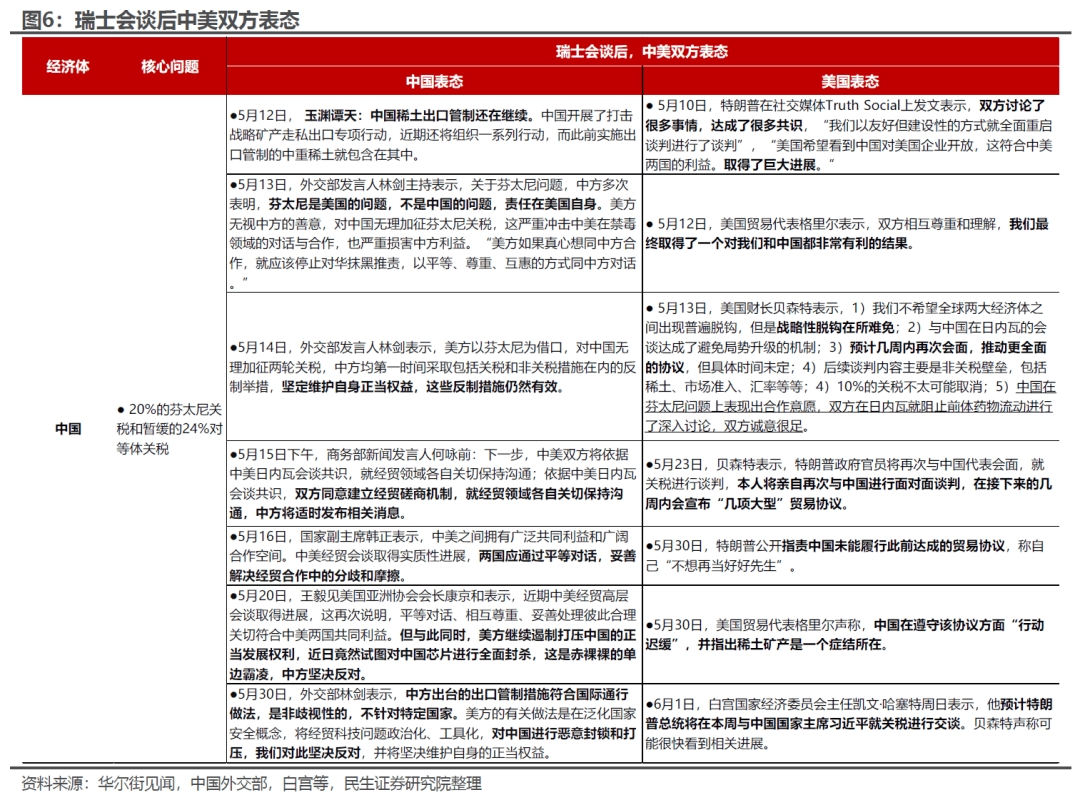

首先,中美谈判如何进一步推进?元首通话或是突破点。自5月12日以来,中美谈判似乎再次陷入了僵持期,主要原因在于美方政策的“表里不一”,美国政府一边表现出希望和谈的意愿,一边又持续对华进行限制(包括近期的华为升腾芯片禁令、半导体设计软件限售、取消中国留学生签证等问题,详见图4)。这持续挑战中方的底线,中方态度也更加强硬。

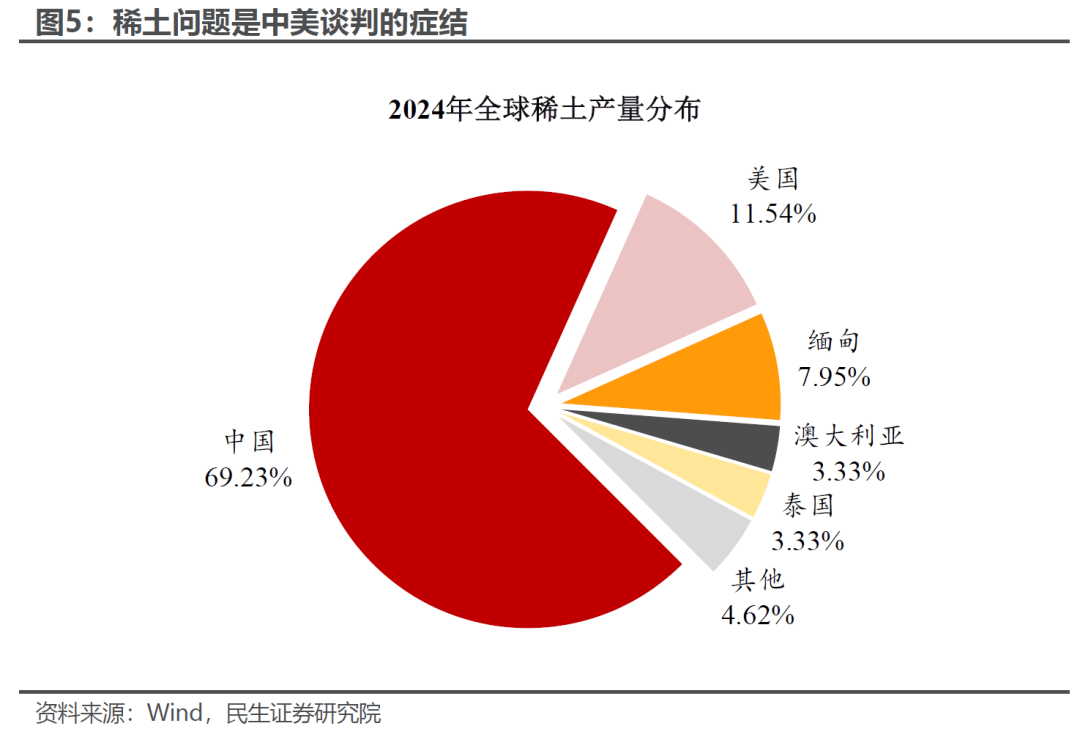

后续中美谈判可能需要元首通话来破局。由于稀土问题牵动着美国的核心利益,美方寻求与中国谈判的急迫性也越来越强。

但僵持不下的中美谈判进展可能需要更高层级的对话解决。近期美国官员也在持续透露与中方领导人接触的想法,其中哈塞特一度表示,中美领导人有望在未来一周内举行会谈,贝森特也声称可能很快看到相关进展。这一幕在中美瑞士会谈前似曾相识——彼时美方不顾中方的否认,一直强调在和中国接触、协商。

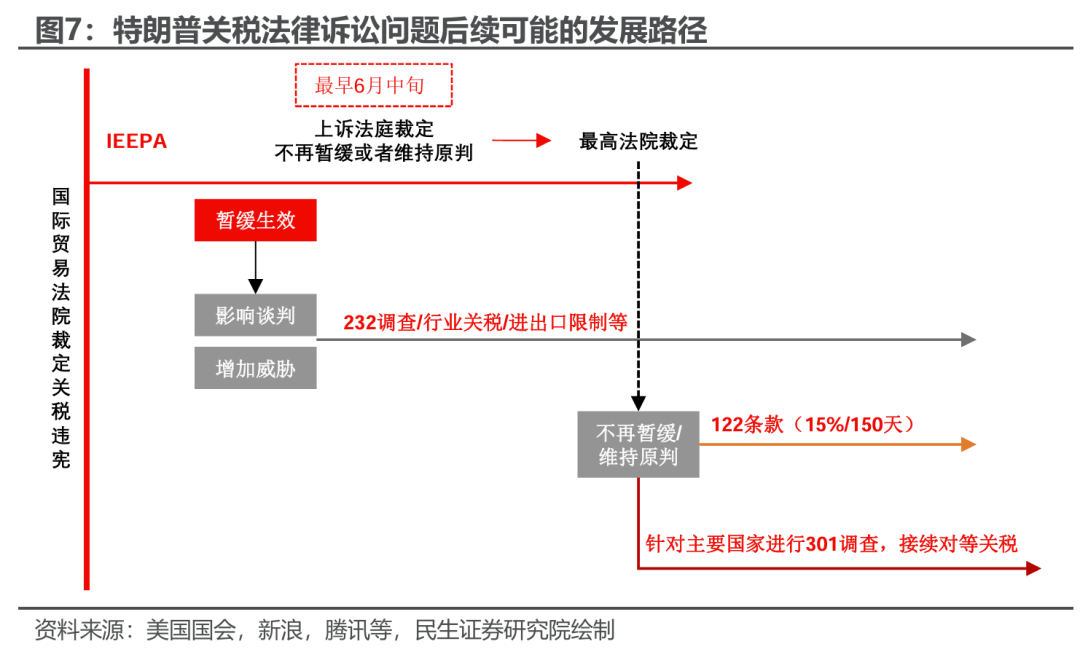

其次,关税诉讼将会如何演绎?两点值得注意:对于美国对外关税体系的冲击不大,但是对于贸易谈判的影响可能很大。关税大棒依旧存在,但“抓大放小”的特征会更加明显。

一方面,美国联邦巡回上诉法院暂时搁置了暂停关税的相关裁决,特朗普维持现有关税政策的窗口拉长。

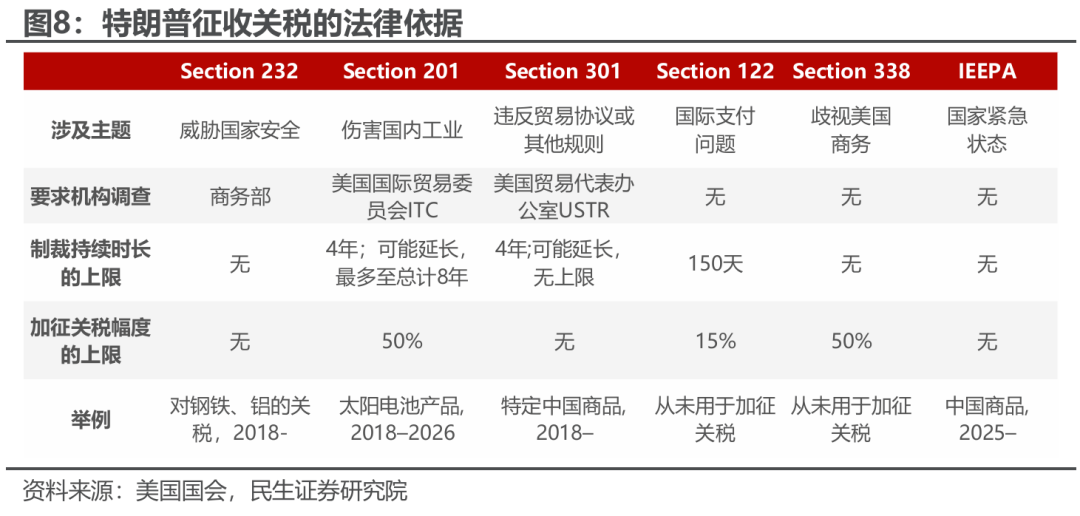

另一方面,即使裁决最终恢复,但拥有充足“弹药库”的特朗普也不乏其他的替代方案。例如,特朗普可能采用“双轨”并行方案,但囿于时间和人力,新的关税设计上可能更加聚焦大国:首先根据《1974年美国贸易法》第122条实行全面关税,作为短期内IEEPA的替代和缓冲,但为期150天,最高15%税率的限制并不能满足特朗普的“胃口”,因此在150天内特朗普或将进一步根据301条款为贸易伙伴定制“量身”关税(图8)。而这也将意味着这场关税摩擦可能更加“旷日持久”,而定制化的关税模式也会更加聚焦。

而对于迫在眉睫的贸易谈判而言,无论最终法律纠纷结果如何,谈判的法律基础已经被动摇。其他经济体(尤其是协议内容本身吃亏的经济体)完全可以等特朗普政府基本解决完法律纠纷之后,再作计议,没必要匆促达成协议,除非特朗普增加可置信的威胁或者做出重大让步——这可能也是接下来值得注意的地方,特朗普可能会切换进入施压的形态(232调查/行业关税/进出口限制等),试图让贸易对手相信其坚守关税、重塑贸易的决心。

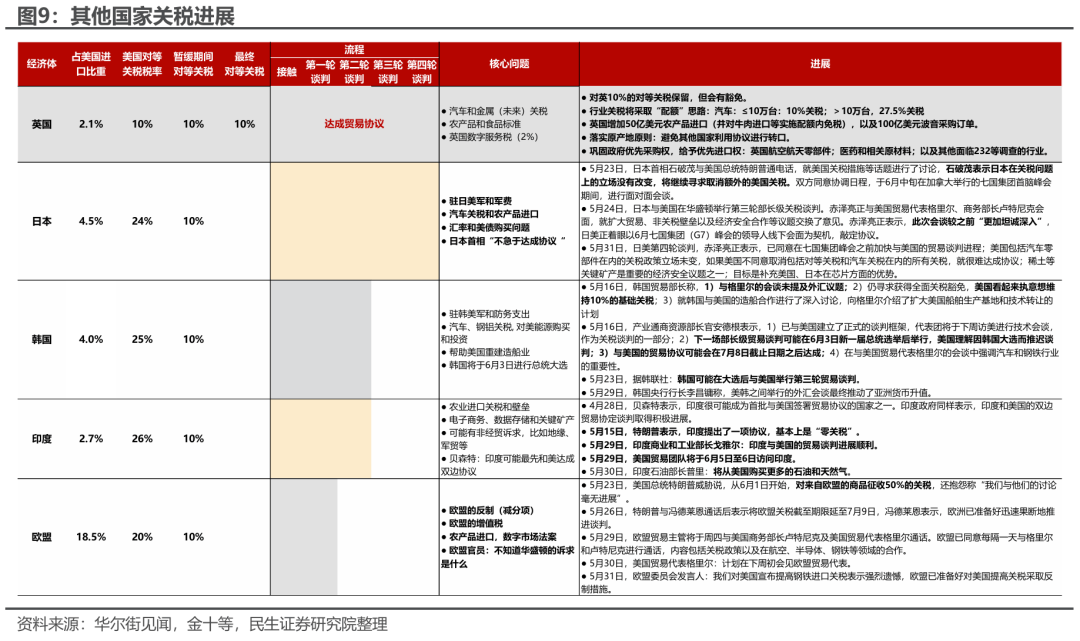

最后,其余各国对美贸易进展如何?临近7月9日关税暂缓的截止期,主要大国对美谈判进入了最后冲刺阶段,6月将是贸易协议达成的密集期。具体来看,

日本:5月下旬日美连续进行两轮谈判,进展加快。鉴于7月20日日本将举行上议院选举,石破茂为避免外交失败受到指责,寻求达成协议的急迫性较高,而6月中旬G7会议中的日美元首会面可能是破局点。

韩国:韩国国内政治问题一直是谈判的主要阻碍。在6月3日总统大选后,预计美韩双方会举行第三轮谈判,不过整体节奏和成果会慢于日本。

印度:美印双方多次表态“谈判非常顺利”。美国贸易团队将于6月5日至6日访问印度,届时可能会有更多协议的细节公布。但对于美印谈判,追踪下来的感受是由于印度根深蒂固的保护主义,进展很可能不如新闻报道中那么“光鲜”。

欧盟:中美僵持、法院诉讼使得欧盟在谈判中又增加了些许底气,在美国增加钢铝关税后欧盟进一步提出将对美反制,这也给双方关系增加了更多不确定性。后续关注两个时间点:一是美国贸易代表格里尔与欧盟贸易专员谢夫乔维奇6月初于巴黎会面,其二是特朗普于6月24日参加北约峰会,届时可能就贸易问题举行会晤。预计7月初美欧达成协议的难度比较大。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

来源:券商研报精选