读懂IPO|涨薪、买设备!长城搅拌研发费用突击式增长,“三创四新”含金量存疑

来源|时代商业研究院

作者|雷小艳

编辑|郑琳

3月14日,因虚增研发费用、研发项目内控执行混乱等违规行为,深交所对创业板IPO申报企业青岛科凯电子研究所股份有限公司(下称“科凯电子”)及其保荐人、审计机构连发三道监管函。尽管在历经两轮审核问询后,科凯电子的创业板IPO之路早已于2024年4月终止(撤回),但仍难逃监管追责。

IPO企业通过“包装”研发投入冲刺IPO,实际研发创新能力存疑,此类行为可能误导投资者,损害市场公平性。

时代商业研究院发现,自诩在国内搅拌设备行业具有技术先进性的浙江长城搅拌设备股份有限公司(下称“长城搅拌”),同样存在突击式增加研发费用的情况。

招股书(上会稿)显示,报告期内(2020—2022年),即便在研发费用突击增长后,长城搅拌最近三年(指2020—2022年)的累计投入金额仍未达到“不低于5000万元”的上市标准,仅凭借最近三年研发费用复合增速满足“不低于15%”的上市标准而最终达到创业板上市门槛要求。

对此,深交所上市委在审议会议现场,要求长城搅拌说明其2022年研发费用明细项目大幅增长的合理性、研发费用的归集与核算是否真实准确,是否存在调节研发费用以符合“三创四新”标准的情形。

自2023年9月15日过会至今,长城搅拌的创业板IPO审核进程陷入停滞已超一年半。深交所官网显示,该公司自过会后未再同步更新招股书。不过,Wind数据显示,作为新三板挂牌企业,该公司仍有更新后续的定期财务报告。

长城搅拌的创业板IPO通关之路是否还会继续?

3月5日、20日,就IPO审核进程缓慢、是否仍符合创业板定位、2024年上半年业绩下滑等相关问题,时代商业研究院向长城搅拌发函并致电询问。截至发稿,该公司尚未回复相关问题。

研发费用突击增长下勉强达到上市标准

长城搅拌主营搅拌设备研发、生产、销售和服务业务。搅拌设备作为让不同物料进行混合且充分反应的作业设备,广泛应用于化工、新能源、生物工程、环保、食品饮料、冶金矿业等多个领域,下游行业呈多元化特征。

长城搅拌在招股书中表示,我国搅拌设备行业长期以来存在整体投入较少、基础差、底子薄、实力弱等问题,且在整体竞争格局上呈现两极分化的特征,低端产品的市场参与者众多且价格竞争激烈,对技术和创新能力要求严格的高端产品仍多依赖进口,国内仅少数企业可以进行生产。

自1993年成立至今,长城搅拌一直从事搅拌设备领域相关技术的研发,其自诩具有技术和研发优势并引领行业发展,并逐步实现国产化。

不过,长城搅拌并未在招股书中明确说明其名下具体哪个产品实现了国产化,仅表示公司以改造传统立式搅拌设备和国产化应用为切入点,进入了搅拌设备高端市场。

然而,第二轮审核问询函回复文件(2023年半年报数据更新版,下同)显示,2020—2023年上半年,长城搅拌中低端设备的毛利率分别为40.50%、36.69%、35.58%、34.37%,而高端设备的毛利率分别为32.09%、29.16%、27.39%、29.95%,比中低端设备要低4~8个百分点。

简而言之,长城搅拌并没有在招股书中提供实际的业务数据、市占率数据、具体产品介绍等直接说明其具备引领行业发展的技术和研发优势。从招股书披露的信息看,该公司的研发费用规模、研发费用率与同业可比公司对比处在下游水平,且存在突击增长后才达到上市标准的情形。

2020—2022年,长城搅拌的研发费用分别为1370.86万元、1447.25万元、2009.70万元,年复合增速达21.08%。其中,2022年,该公司研发费用同比增长38.86%至2000万元以上。然而该年上半年,该公司研发费用仅为587.50万元。这意味着,2022年下半年,长城搅拌的研发费用较上半年突击增长了1.42倍至1422.20万元。

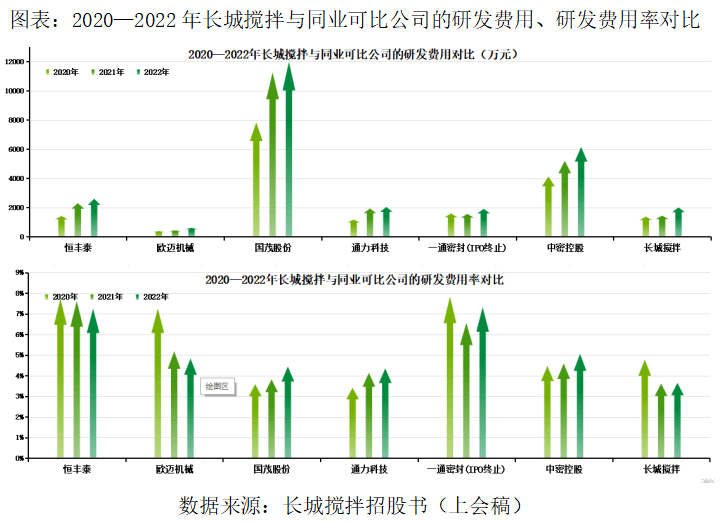

与6家同业可比公司对比,2020—2022年,按从高到低排序,该公司每年的研发费用均位列倒数第三。即便在2022年突击增长后,该公司的研发费用仍低于国茂股份(603915.SH)、中密控股(300470.SZ)、恒丰泰(839755.NQ)和通力科技(301255.SZ)。

在该年,长城搅拌的研发费用在同业可比公司中仅高于欧迈机械(833022.NQ)、成都一通密封股份有限公司(下称“一通密封”),但这两家企业均非A股上市企业。同时,2020—2022年,长城搅拌的研发费用率分别为4.77%、3.61%、3.65%,相较于6家同行业可比公司的同期研发费率,该公司2021—2022年的研发费用率均为最低。

不过,即便在2022年下半年研发费用突击增长,长城搅拌2020—2022年的累计研发费用亦仅为4827.81万元,在上会时仍未能达到创业板关于“最近三年累计研发费用超5000万元及以上”的上市标准,仅凭借“最近三年研发费用复合增速不低于15%”满足创业板上市标准。

对此,2023年9月15日的审议会议现场,深交所上市委要求长城搅拌说明其是否存在调节研发费用以符合“三创四新”标准的情形。

研发费用归集准确性遭现场问询

除了对研发费用的突击式增长提出问询,深交所上市委还关注到,2022年长城搅拌的研发人员薪酬同比增长37.80%,研发材料投入同比增长74.36%,且存在4名担任了董监高职务的核心技术人员薪酬全部计入研发费用的情形。

对此,深交所上市委亦要求长城搅拌说明其2022年研发费用中薪酬和研发材料投入大幅增长的原因与合理性,研发费用的归集与核算是否真实准确,与研发相关的内部控制制度是否健全有效。

对此,长城搅拌在第二轮审核问询函回复文件中表示,公司于2021年9月成立了一家主要为母公司提供研发设计服务的子公司长城工程,长城工程于2022年开始正式提供研发设计服务,对应4名员工纳入当期研发人员名单。另外,2022年,公司新增了5名研发人员以满足测试开发工作用人需求。

招股书显示,2020—2022年,长城搅拌的研发人员分别为32人、30人、39人,人均薪酬分别为24.93万元、29.53万元、31.30万元,研发人员在2022年突然新增了9人,但在2021年减少了2人。时代商业研究院据此计算,2022年长城搅拌研发人员人均薪酬较2020年上涨了25.55%。

审核中心意见落实函回复文件(2023年半年报数据更新版,下同)则显示,2022年,长城搅拌批量更新升级了服务器、计算机及部件在内的研发活动所用设备,其中7.43万元购置2台服务器、11.46万元购置55台计算机及部件、35.97万元购置移动硬盘、CPU、电源、显示屏、打印机等,上述费用均一次性计入研发费用。

而对于4名担任董监高职务的核心技术人员薪酬全部计入研发费用,长城搅拌则在审核中心意见落实函回复文件中表示,4名担任董监高的核心技术人员中有2名为专职研发高管,另外2名则以搅拌设备的应用开发、设计开发及研发项目管理工作为主,不负责其他经营管理,因此4人薪酬全部计入研发费用具备合理性。

定期报告显示,2023—2024年上半年,长城搅拌的研发费用、研发费用率较2019—2022年继续有所增长,分别为2339.61万元、1206.91万元和3.59%、3.38%。

同期,该公司同业可比公司中的3家A股上市公司国茂股份、中密控股、通力科技的研发费用分别为1.27亿元、7474.09万元、2134.07万元和5829.92万元、3351.82万元、976.32万元;研发费用率则均超4.35%。

相较而言,长城搅拌的研发费用、研发费用率仍处于下游水平。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。