原创 还未上市业绩就大幅变脸 巍华新材IPO是否应该缓行?

近日,浙江巍华新材料股份有限公司(以下简称:巍华新材)披露了首次公开发行股票并在主板上市招股意向书。公告披露,巍华新材本次拟公开发行股份的数量为8634万股,占本次发行后总股本的25%。初步询价时间为7月31日,预计申购时间为8月5日。

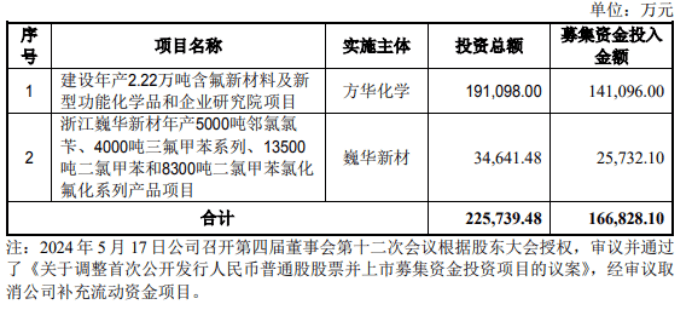

从巍华新材这次发布的招股意向书来看,该公司的这次新股发行显然又是一次缩量发行。从之前该公司发布的招股说明书(上会稿)来看,该公司计划募集资金21.68亿元,其中14.11亿元用于建设年产2.22万吨含氟新材料及新型功能化学品和企业研究院项目;2.57亿元用于浙江巍华新材年产5000吨邻氯氯苄、4000吨三氟甲苯系列、13500吨二氯甲苯和8300吨二氯甲苯氯化氟化系列产品项目;5亿元用于补充流动资金。但新的招股意向书取消了5亿元的补充流动资金项目,如此一来,公司的募资计划就减少到了16.68亿元。

巍华新材取消5亿元补充流动资金项目显然是明智之举。毕竟在目前市场低迷、市场本身贫血的情况下,IPO公司募集资金太多,这很容易遭到市场的诟病。更重要的是,该公司的5亿元补流计划有圈钱的嫌疑,这是目前监管部门严格禁止的。毕竟巍华新材本身并不缺钱。一方面是2021年到2023年,该公司每年分别分红5925万元、7252万元、9712.50万元;一个坚持现金分红的公司,当然不是一家缺钱的公司。换句话来说,公司如果真的差钱,会进行现金分红吗?

另一方面,2023年末,巍华新材的货币资金达到12.55亿元,交易性金融资产有0.67亿元,二者合计超过13亿元。而且该公司并无短期借款与长期借款,因此,该公司5亿元的补流计划完全没有必要,5亿元补流计划是典型的圈钱做法。因此,该公司最终取消5亿元补流计划显然是明智的。

但尽管如此,巍华新材IPO还是存在明显的硬伤,那就是公司还未上市,公司的业绩就已经大幅度变脸了。2021年-2023年,巍华新材营业收入分别为14.24亿元、17.76亿元和14.86亿元,实现净利润分别为4.31元、6.22元和4.99亿元。明显可见,其2023年营业收入同比下滑16.34%、净利润同比下滑19.82%。

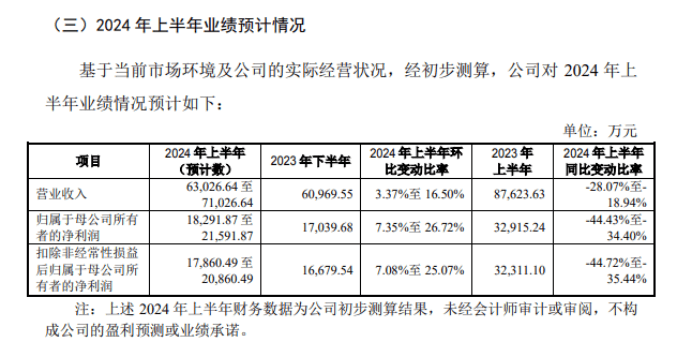

不仅如此,该公司预计2024年上半年营业收入6.30亿元至7.10亿元,同比下降28.07%至18.94%;归属于母公司所有者的净利润1.83亿元至2.16亿元,同比下降44.43%至34.40%;扣除非经常性损益后归属于母公司所有者的净利润1.79亿元至2.09亿元,同比下滑44.72%至35.44%。

还未上市,公司业绩就如此大幅度变脸,如此一来,公司之前业绩的“优秀”也就失去了意义,不再有任何的参考价值,以此计算出来的市盈率指标,无异于是对投资者的一种误导。不仅如此,巍华新材业绩如此大幅变脸,其公司的质量又如何保证呢?这显然是有违今年3月15日证监会发布的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》精神的。该“意见”明确要“严把拟上市企业申报质量”,但像巍华新材这种业绩大幅变脸的公司,其质量显然是难以保证的。

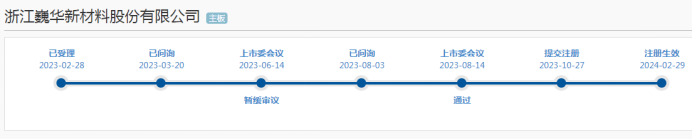

当然巍华新材并不是IPO新政下严审IPO所审批下来的公司,该公司IPO于2023年2月28日获得受理,2023年8月14日过会,今年2月29日注册生效,所以该公司的IPO基本上还是之前新股大跃进时代的产物。而且该公司在一年之间完成从受理到注册生效的全过程,其IPO审核的过程也算是一帆风顺了。

而既然该公司的IPO并没有经过新政的“严审”,那么在新股发行阶段,同样也有必要按IPO新政对其从严要求。作为IPO新政要从源头提高上市公司质量,那么对于巍华新材这种业绩变脸公司的新股上市就应从严把关。毕竟业绩变脸公司的上市,不仅不利于提高上市公司质量,而且还会增加投资者的投资风险,损害投资者的利益。所以,对于业绩变脸公司的IPO,监管部门务必要拿出切实的管理办法。实际上,作为交易所来说,既然明知有关公司业绩变脸,为何还要允许其上市呢?这是对市场负责、对投资者负责的做法吗?(本文独家发布,谢绝转发转载)