连续分红后拟募资补流,黄山谷捷IPO闯进“注册关”

黄山谷捷股份有限公司(以下简称“黄山谷捷”)创业板IPO近日闯进“注册关”。此次冲击创业板上市,黄山谷捷拟募集资金约5.02亿元,其中1亿元拟用于补充流动资金。值得注意的是,黄山谷捷IPO申报前曾连续进行现金分红,其中,2021年现金分红占当年归属净利润的比例超五成,公司分红后募资补流的合理性与必要性受到关注。另外,报告期内,黄山谷捷研发人员大专及以下学历持续占六成以上,公司研发人员学历等情况是否符合行业特点也曾遭到深交所追问。

2024年净利预降

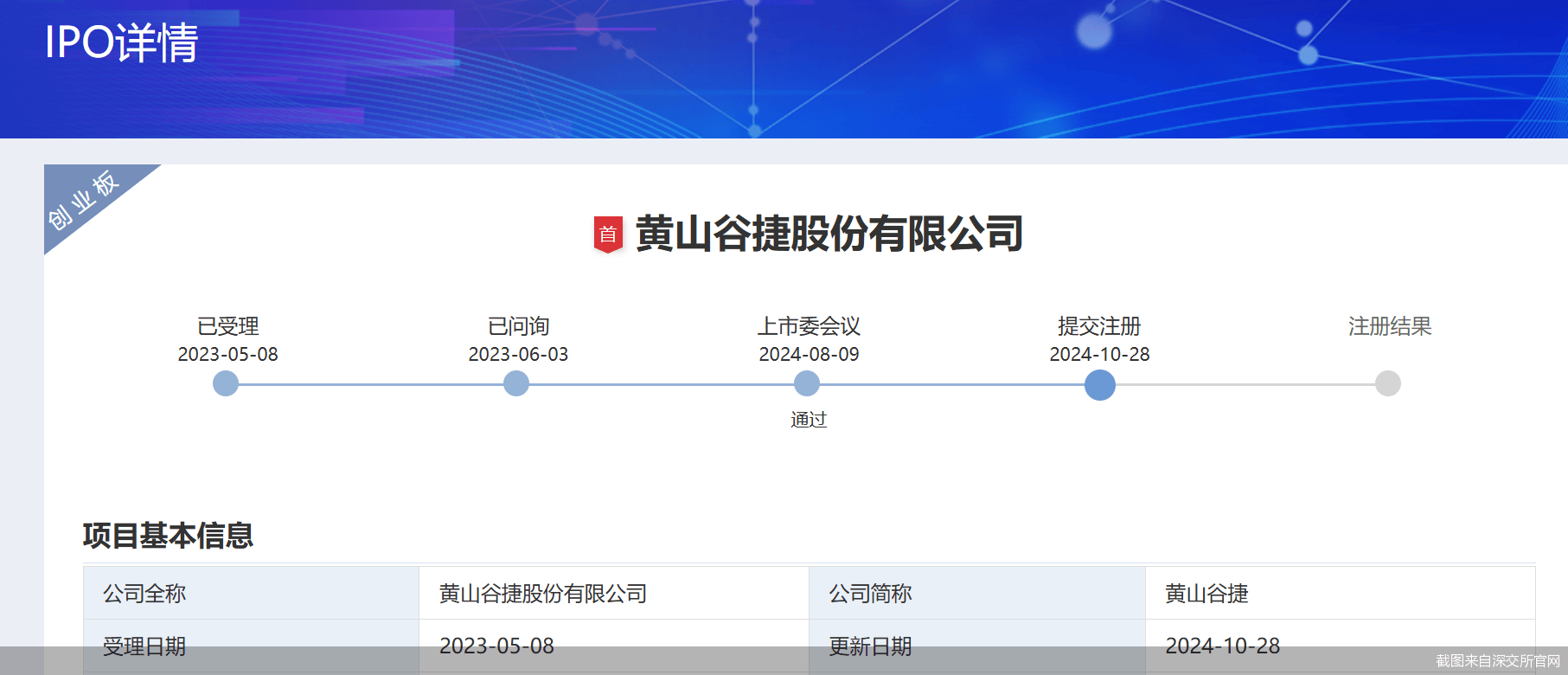

深交所官网显示,黄山谷捷创业板IPO近日提交注册。据了解,黄山谷捷IPO在2023年5月8日获得受理,2024年8月9日上会获得通过。

招股书显示,黄山谷捷是一家专业从事功率半导体模块散热基板研发、生产和销售的国家高新技术企业,系车规级功率半导体模块散热基板行业的领先企业。2021—2023年及2024年上半年,黄山谷捷实现归属净利润分别约为3427.86万元、9947.19万元、1.57亿元、6059.75万元。

记者注意到,黄山谷捷在IPO前的2021年和2022年均进行了现金分红,分红金额分别约为1928.17万元、1500万元,占当年归属净利润的比例分别约为56.25%、15.08%。现金分红后,公司此次冲击上市拟募资补流,公司拟募集资金约5.02亿元,其中1亿元拟用于补充流动资金。

产业观察家洪仕宾告诉北京商报记者,IPO公司在现金分红后进行募资补流,可能会让投资者对其资金实力和盈利能力产生疑虑,尤其是当分红额占当年归属净利润的比例较高时。

另外,值得注意的是,报告期内,黄山谷捷业绩整体呈现增长态势。而根据实际经营情况和在手订单,公司测算预计2024年实现归属净利润约为1.29亿元至1.32亿元,同比变动率为-17.98%至-16.01%,公司业绩是否存在持续下滑风险也受到深交所关注。

黄山谷捷表示,2024年以来,受国外新能源汽车政策放缓、新能源汽车价格战向上游传导以及铜价上涨的影响,公司业绩收入有所下滑,但中长期内全球新能源汽车市场仍具有较大的增长潜力,公司市场空间较大;公司市场优势竞争地位未受影响,新客户拓展顺利,主要产品不存在市场空间受限的风险,未来业绩不存在持续下滑风险。

研发人员超六成为大专以下学历

黄山谷捷的研发人员学历结构也引起了深交所的关注。

招股书显示,2021—2023年及2024年上半年,黄山谷捷研发人员中,学历为大专及以下的占比分别为81.25%、70%、64.58%、67.92%,同期,学历为本科及以上的占比分别为18.75%、30%、35.42%、32.08%。

报告期内,黄山谷捷本科及以上学历研发人员占比有所上升,但大专及以下学历研发人员仍占多数,公司研发人员学历等情况是否符合行业特点受到深交所追问。

对此,黄山谷捷表示,公司研发需要反复试验,对生产工艺参数的细节把控要求很高,因此在具备必要的理论知识前提下,长期的实践经验以及熟练的工作能力可在研发工作中发挥更加重要的作用,这些研发活动需要更多的是经验丰富、熟练的技术人员,相较于学历,公司更看重研发人员的经验以及工作积累等,公司研发人员学历符合公司研发模式及行业特点。

专精特新企业高质量发展促进工程执行主任袁帅对北京商报记者表示,IPO公司大专及以下学历研发人员比例较高可能反映出公司在招聘研发人员时,对于学历背景的门槛设置相对较低。这可能是由于行业技术更新迅速,公司更注重实际技能和工作经验,而非单纯的学历背景。这可能引发市场对于公司研发团队整体技术水平和创新能力的担忧,但也需要认识到学历并非衡量个人能力的唯一标准,不能仅凭学历背景就对公司研发人员的整体实力作出片面判断。

针对相关问题,北京商报记者向黄山谷捷方面发去采访函进行采访,但对方未正面回应。

北京商报记者 冉黎黎