IPO金选|一家净利润波幅较大,应收账款占比高……本周两公司闯关情况引关注

本文共1500字

阅读完约3分钟

金融投资报记者 林珂

上周,在 陕西科隆新材料科技股份有限公司顺利过会后,年内上会企业数已经达到45家,其中有39家企业过会,年内过会率上升至86.66%。

本周,“沪深北”三大交易所安排了 永杰新材料股份有限公司(下称“永杰新材”)、 中船双瑞(洛阳)特种装备股份有限公司(下称“双瑞股份”)、 江苏林泰新材科技股份有限公司、 江苏天工科技股份有限公司等4家企业同时在11月1日上会。

金融投资报记者注意到,一天内有4家企业上会是今年以来单日审核最多的一天。其中,永杰新材料和双瑞股份的 经营业绩引发市场关注。

制图 卿子秀

永杰新材

净利润波幅较大

永杰新材专业从事铝板带箔的研发、生产与销售,公司的产品主要应用于锂电池、车辆轻量化、 新型建材和电子电器等下游领域。 公司拟登陆 上交所主板。

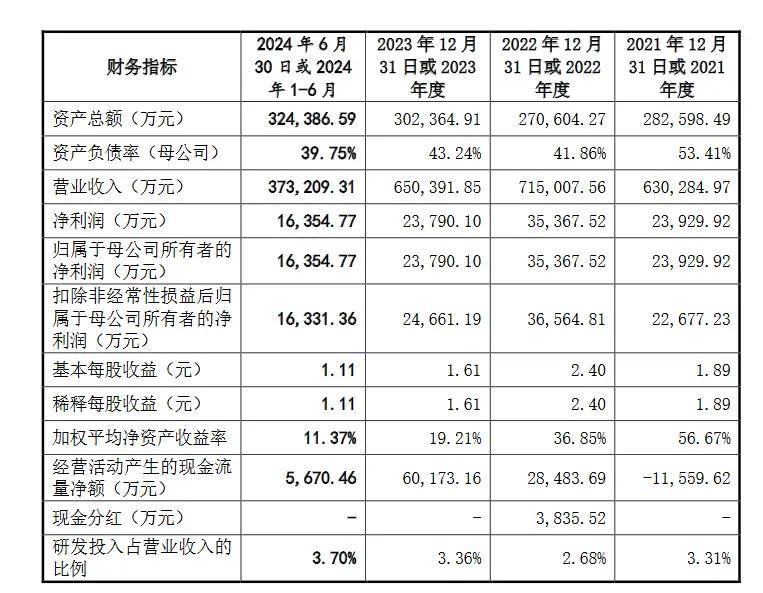

永杰新材报告期主要财务数据和财务指标 据公司招股书

永杰新材在招股书中表示,公司产品应用领域众多,凭借较强的产能结构调配能力,使公司在不断变化的市场环境中具有较强的持续经营能力。近三年来,公司实现销量均超过30万吨,营业收入超过60亿元、净利润超过2亿元。公司销量保持稳定增长态势,净利润维持在相对较高水平,具备较强的持续经营能力。

然而,金融投资报记者发现,尽管永杰新材的业绩持续为正,但波动十分明显。比如,2022年,公司营业收入小幅增长,净利润出现近五成的增长。但进入2023年后,公司不仅营业收入出现一定幅度的下滑,净利润也在大幅下滑,而且还未达到2021年的水平。尽管2024年公司再度出现恢复性增长,但这样的增长能否保持?未来公司的业绩是否还会大幅波动?这才是市场关注的焦点。

永杰新材表示,锂电池市场需求变化对公司经营业绩具有重大影响。作为其上游企业,体现为2022年业绩的快速增长以及2023年较大程度的回归。作为锂电池领域新材料供应商,如果 新能源汽车和储能相关行业发展不及预期,锂电池市场的竞争发生重大不利变化,导致市场需求波动或加工费下降,而公司产能结构不能及时作出对应调整并实现良好的 产能利用率水平,其他高端产品不能不断推出和实现规模化销售,将导致公司经营业绩大幅下滑。

从募投项目来看,永杰新材拟募资20.88亿元,用于年产4.5万吨锂电池高精铝板带箔技改项目、年产10万吨锂电池高精铝板带箔技改项目、偿还银行贷款项目和补充营运资金项目。对 此,有市场人士表示,公司通过募投项目大幅扩产,能否顺利被市场消化是一个问题。同时,大量的固定资产投入,也可能将对业绩产生负面影响。针对这一问题,永杰新材表示,本次募投项目对固定资产投入较大,将产生较大的新增固定资产。由于新建募投项目完成后,需要一定时间才能产生效益,新增固定资产折旧在募投项目建成初期将对公司经营业绩产生一定影响。但随着募投项目的效益逐步产生以及公司盈利能力的持续稳定提升,新增固定资产折旧对公司经营业绩的影响将显著下降。

不过,永杰新材同时表示,若受国内外宏观经济形势发生较大不利变化、新能源市场增长不及预期、市场竞争加剧等不确定性影响,可能导致公司募投项目投产后产能无法及时消化、产品加工费无法达到预计值,从而将对募投项目的经济效益以及公司的经营业绩产生不利影响。

双瑞股份

应收账款占比高

基于在材料应用研究、功能结构设计等领域长期研发和应用积累的深厚底蕴, 双瑞股份已形成桥梁安全装备、管路补偿装备与特种材料制品等三大主导产业和高效节能装备、能源储运装备等两大新兴产业。公司拟登陆创业板。

双瑞股份报告期主要财务数据和财务指标 据公司招股书

从招股书来看,双瑞股份应收账款余额较大,占流动资产的比例较高,一旦回收出现问题,将对公司业绩产生明显影响。

双瑞股份表示,公司已根据 会计准则的规定,对应收账款 计提了充分的 坏账准备。但如果宏观经济形势恶化或者客户自身发生重大经营困难,导致回款情况较公司预期发生重大差异,公司的应收账款可能出现损失,将对公司的经营状况和盈利情况造成不利影响。

由于双瑞股份主营多涉及基建,宏观经济环境波动也是影响公司未来成长的关键因素之一。瑞丰股份在招股书中指出,公司部分产品与服务主要应用于铁路与城市轨道交通行业这一关系国计民生的重点领域。现阶段铁路与城市轨道交通项目主要由政府主导,其推进情况受我国宏观经济发展情况、财政支出能力、现有基础设施使用情况等多因素影响。一是国内“八纵八横”高铁主干网建设基本完成,高铁投资重点转向区域交通与支线建设,全国铁路 固定资产投资逐步下滑,从2020年的7819亿元下滑至2023年的7645亿元。二是受制于部分项目资金拨付不到位,部分客户回款存在困难,对公司应收账款产生不利影响。2022年度,公司计提的信用减值损失为2500.22万元,较2021年度多计提1881.08万元。2023年度、2024年1—6月,公司计提的信用减值损失分别为1626.25万元和3261.14万元,计提金额仍然较大。如果未来宏观经济环境发生不利变化,可能导致政府减少对铁路与城市轨道交通行业建设项目的投资,将对公司的经营状况和盈利能力造成不利影响。

值得一提的是,双瑞股份预计2024年全年净利润将同比增长2.72%至13.54%。 相比之前的业绩,公司净利润增速已经有所放缓。

针对以上两家拟IPO公司的问题,金融投资报记者分别致电两家企业,在截稿时均未收到回复,本报将继续予以关注。

编辑|陈雨禾

校检|袁钢

审核|刘柯

本文为金融投资报jrtzb028(微信号)原创文章,未经授权,禁止转载。如需转载,请联系金妹儿。转载须在正文开头显著位置注明稿件来源及作者名,违者必究。