紫燕食品营收连降5个季度,两个IPO募投项目宣布延期

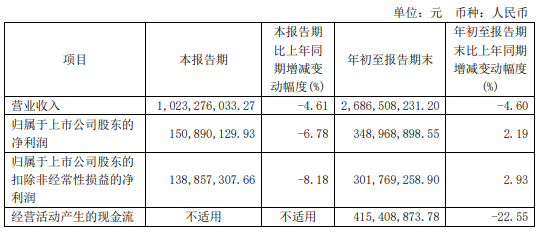

近日,紫燕食品发布2024年三季报。1-9月,紫燕食品实现营业收入26.87亿元,同比下降4.6%;实现归母净利润3.49亿元,同比增长2.19%;经营活动产生的现金流量净额为4.15亿元,同比下滑22.55%。

紫燕食品净前三季度利润增长,离不开公司成本的优化。前三季度,紫燕食品的营业成本为19.82亿元,同比下滑7.17%,其中销售费用下滑了6.84%。

从季度来看,紫燕食品第三季度营业收入、净利润以及扣非净利润全部出现下滑,金额分别为10.23亿元、1.51亿元和1.39亿元,同比降幅分别为4.61%、8.18%和6.78%。其中,营业收入已经连降5个季度。

资料显示,紫燕食品的主营业务是卤制食品的研发、生产和销售。前三季度,紫燕食品主营业务收入共计26.45亿元,鲜货产品收入22.59亿元,占比85.4%,其中夫妻肺片的收入为8.04亿元,同比下滑了8.84%。不过,记者注意到,前三季度紫燕食品的加盟费、门店管理费、信息系统使用费为5088.18万元,同比增长了8.37%。

目前,紫燕食品近九成的收入来自于经销模式。截至2024年9月底,紫燕食品的经销商数量为112个,其中前三季度增加了6个,减少了7个;而上年同期增加了14个,减少了2个。

值得注意的是,为解决小规模经销商扩张缓慢的问题,紫燕食品于今年1月启动“超级发展城市”计划,协助多个城市的经销商完成5家以上新店同时开设活动,帮助经销商提升拓展效率,完成开店目标,加速推进“单城百店” 计划,同时,鼓励经销商积极开拓校园市场。不过,紫燕食品近期没有对外披露门店的数量,“超级发展城市”计划成效如何有待观察。

营收持续下滑的紫燕食品,其IPO募投项目的建设节奏有所放缓。近期,紫燕食品宣布将海南紫燕食品加工生产基地项目和信息中心建设项目达到预定可使用状态日期由2025年1月延期至2027年1月。

此前发布的半年报显示,截至2024年6月,紫燕食品7个IPO募投项目中,仅品牌建设及市场推广项目投入过半,宁国食品生产基地二期项目、荣昌食品生产基地二期项目和研发检测中心建设项目投入进度均为0,仓储基地建设项目、信息中心建设项目、海南紫燕食品加工生产基地项目和投入进度则分别为11.88%、12.77%和6.73%。

今年以来,紫燕食品加大了海外扩张步伐。目前已在墨尔本开设两家门店。对于店里产品的味道,当地消费者褒贬不一,近期还有消费者投诉称吃出异物、吃了后出现“腹泻”等。对于“出海”过程中遇到的种种问题及未来的海外扩张战略,中国网财经记者曾致电致函紫燕食品进行采访,截至发稿时未收到回复。