IPO倒计时,地平线的护城河与紧箍咒

10月8日晚间,港交所官网挂出地平线最新版招股书,意味着该公司已通过上市聆讯,IPO进入最后倒计时。

地平线于今年3月首次递表,8月获证监会境外上市备案,10月再次递表港交所,并更新了2024年上半年的数据。通过聆讯,接下来就是正式敲钟等流程,IPO只差临门一脚。

3月,黑芝麻和地平线几乎同时递交IPO申请。前者是港股首个自动驾驶芯片企业,也是港交所第二家根据"18C章"上市的公司,但是,这只新股上市首日即遭遇破发。后者首次冲击资本市场,也经历了一些波折。

从风口看,除了人工智能和芯片的技术革命,地平线们还遇到了自动驾驶的时代机遇。正是在这样的大背景之下,黑芝麻、地平线、芯驰科技等硬科技公司,错位竞争也好,狭路相逢也罢,终于在一片内卷中走出了自己的路——

虽然崎岖是常态。

在IPO的关键节点,黑芝麻和地平线都面临同样的难题,亏损持续,且客户集中度相对较高。

一方面,作为投资界的宠儿,公司过去几年估值在涨,亏损却是无法回避的一个难题。毕竟,产业赛道的风口期有限,在发展前期,规模经济效应尚未释放,只有更高的研发投入和更深的客户服务,才有可能拿到船票,坐上牌桌。

另一方面,那些集中度较高的大客户,往往是一枚硬币的两面。中短期内,将给公司的经营业绩和核心财务数据带来影响,在长坡厚雪的赛道,逐渐摆脱营收依赖头部客户的难题,是所有创业公司的一门必修课。

研发背后的护城河

拿到招股书,业界喜欢用地平线和黑芝麻做横向的核心业绩对比,但两家公司在业务重心和切入点上,却有很多不同之处。

不过,从研发投入上看,地平线这几年真可谓“下了血本”。仅仅从2023年数据看,黑芝麻累计营收26.77亿元,研发投入为13.63亿元,占营收一半左右。这一年,地平线营收15.52亿元,研发投入为23.6亿元,占当年营收的150%,远高于黑芝麻的50%。

巨额研发费用,花到哪儿了?

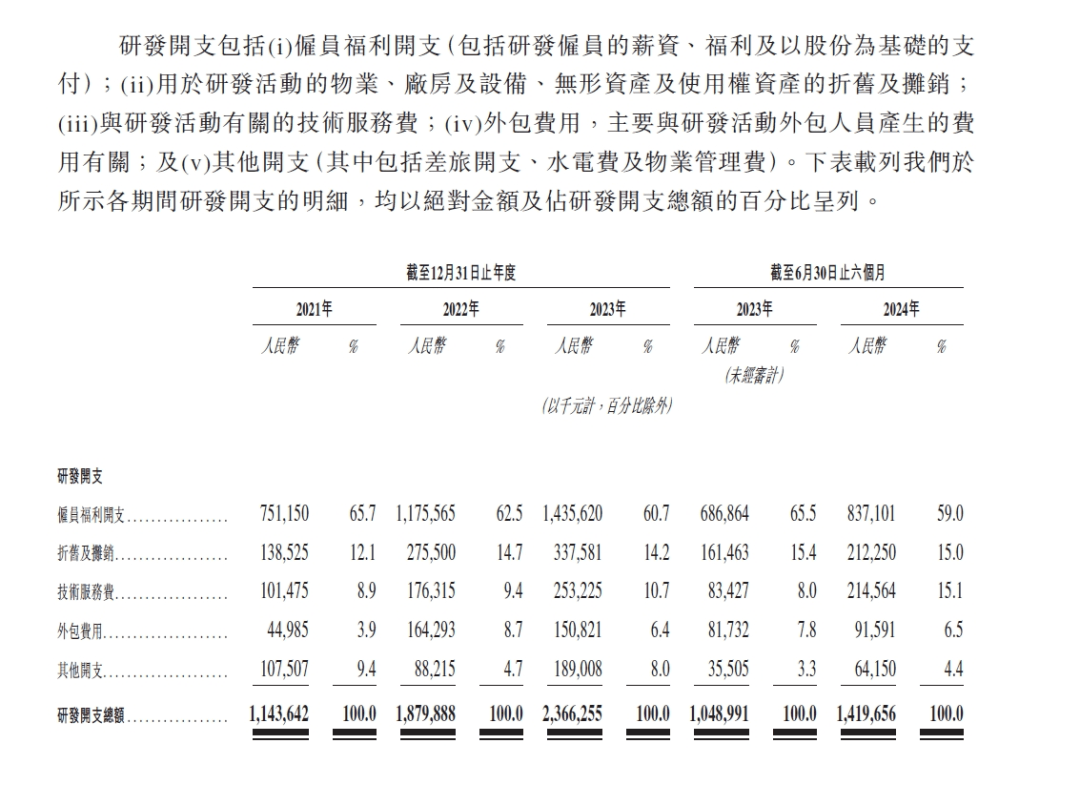

在招股书上,占地平线研发费用最高的是雇员人工投入,2024年上半年高达8.37亿元,且截至今年6月30日,公司研发团队累计1696人,占全体员工总数的73%,较去年年底增加了218人。

由此可见,地平线的研发开支,主要是支付研发人员的福利费用,占到60%的研发总额。但具体投入到哪些业务研发板块,招股书上并没有详细说明。

业内人士告诉《汽车公社/C次元》,地平线这两年一直致力于加强对软件算法的研发,进一步推动软件和硬件的结合,软件算法开发上、特别是量产级算法,是投入的重点板块。此外,流片、软件工具等也都比较烧钱。

不过,从招股书看,地平线的亏损是在不断收窄的 2021年至2023年,地平线的经调整亏损净额分别为11.03亿元、18.91亿元和16.35亿元,今年上半年为8.04亿元,同比收窄19.3%。

“地平线的底色从没变过。”

作为公司创始人的余凯博士,多次在公开场合强调了这一点。在他看来,地平线本质上是一家算法公司,一家披着芯片外衣的软件公司,一家非典型的芯片公司。

这些,都被视为地平线的护城河。

在业界看来,地平线这些年的高研发投入,都是在守护这一特殊的护城河。地平线的研发投入,2021年为11.44亿元,2022年升至18.8亿元,再到2023年为23.66亿元、2024年上半年达到14.2亿元。

余凯曾表态,技术从来不是护城河。

他在一次采访中提到——

“技术没有护城河,它是每一代的技术浪潮,你一定得浪过去,你一浪被掀翻了就没有你了。 科技公司核是什么?通过一浪一浪的科技浪潮,你始终浪下去,但你沉淀下来的不是技术,应该是品牌、是客户关系等,这些才是真正的护城河。”

地平线管理层深谙此道。

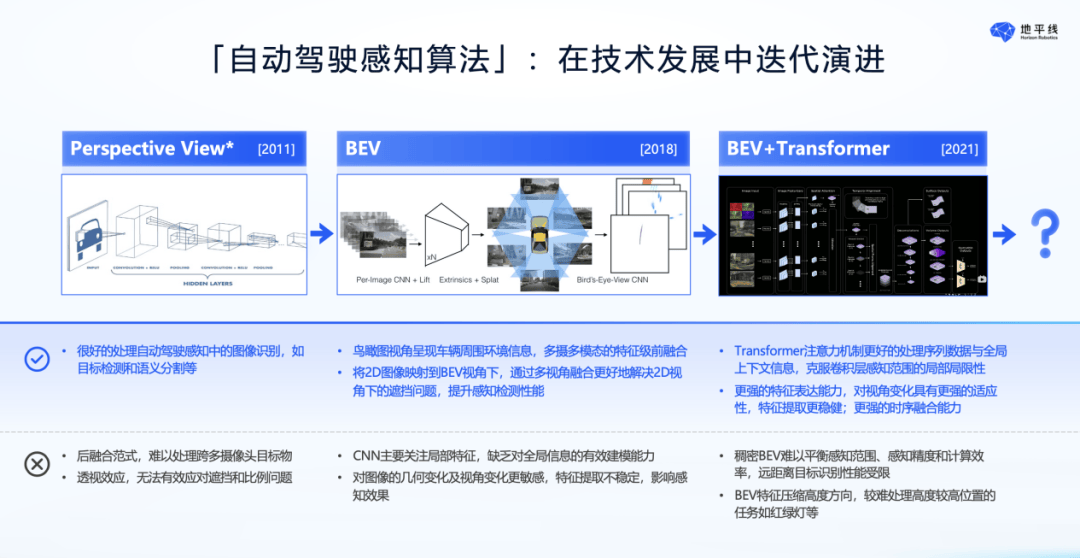

去年海口世界新能源汽车大会上,地平线总裁陈黎明在接受采访时曾表示,业界焦点集中在炙手可热的域融合和BEV Transformer,但地平线眼光长远,芯片设计过程中不能只考虑Transformer,而应该有所侧重,以此为基础,去思考Transformer带来的机遇和技术突围切口。

“BEV+Transformer是发展趋势之一,但未来肯定会被新趋势替代,这些新趋势必须被考虑到产品的设计里。”

一年过去,在今年的海口世界新能源汽车大会现场,陈黎明对外分享了感知算法领域的新思考。

“BEV+Transformer是目前主流的算法,但同时BEV+Transformer也有另一个问题,即计算资源。BEV本身是一个稠密的算法,它对周边整个环境是均匀地分配计算资源,会造成不需要计算资源时候的巨大浪费,在算力上很难去平衡。”

地平线意识到BEV+Transformer目前存在的一些挑战,提出了Sparse4D长时序纯稀疏融合的感知架构,通过稀疏感知框架对计算资源进行充分利用,希望能以此解决计算资源不够的问题。同时,通过长时序的特征融合,对物体进行更好的跟踪,整体实现从图像输入到轨迹输出的端到端算法。

据悉,今年1月份,地平线已经对相关算法进行开源,该公司认为,上述趋势会接棒BEV和Transformer,成为下一代感知的架构,对整个感知带来新的突破。

“首先是感知的神经网络化,再进入规控的神经网络化,再往下走是模块化的端到端,到最后发展方向应该是全栈的端到端。”

软硬一体的新拐点

目前,地平线主要业务由三部分组成:产品解决方案、授权及服务和非车解决方案。

从营收占比看,授权和服务业务体量最大。据悉,地平线允许客户独立购买算法模块,也支持算法和技术栈其它组件打包购买,因为软件销售边际成本低,因此该业务毛利率可以高达89%,远高于产品解决方案的61%。

此外,授权及服务的营收占比也在过去几年持续增加,分别从2021年的约40%,上升到2022年50%左右,2023年授权及服务业务的营收占比已高达62%,属于地平线的核心业务。今年上半年,地平线授权及授权服务营收占比73.9%,约为6.9亿元。

招股书显示,地平线授权及授权服务营收持续提升,主要得益于ADAS和AD解决方案及相关服务的各种算法、开发工具和软件的授权需求强劲。去年,地平线向酷睿程(地平线与大众集团的软件合资企业)授权使用相关算法及软件,今年上半年累计从酷睿程获得收入3.51亿元。

地平线过去几年一直强调,自己是“软硬一体的方案供应商”,一面扮演芯片提供商的角色,一面提供软件算法。只不过,在智驾芯片征程 5(简称J5)之前,该公司的软硬一体方案还有很大的进步空间。

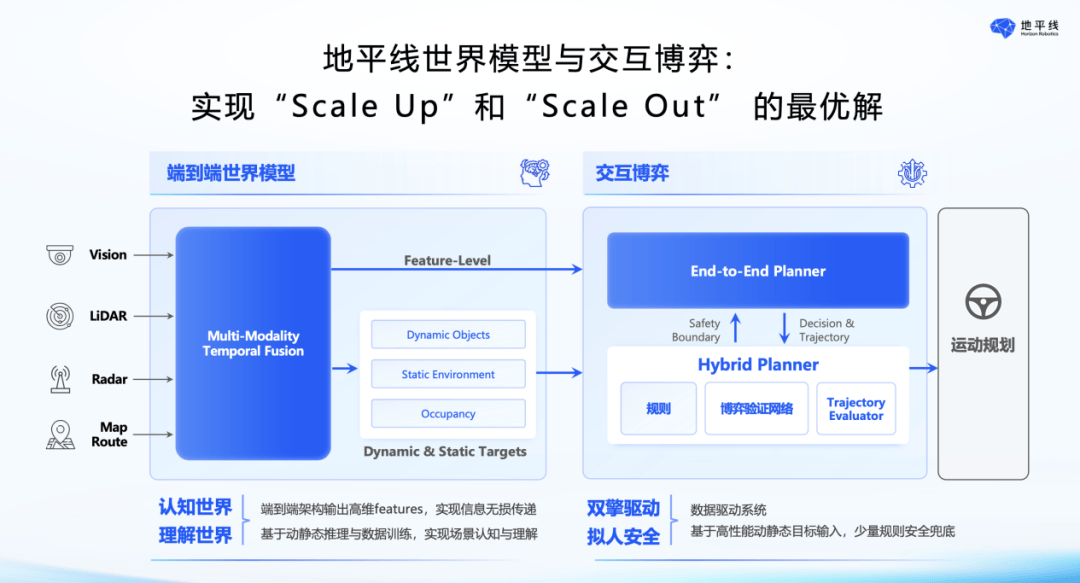

J6开始,地平线试图在软件、算法以及芯片基础上打造一个“样板间”,硬件是J6系列芯片,软件则是城区智能驾驶解决方案Horizon SuperDrive(以下简称HSD),HSD搭配J6,打造出软硬协同的高阶智驾方案。

对于地平线,J6是一个重要的拐点,这是该公司芯片+软件发挥更高效能的重要尝试,也是挑战智驾终局竞争、搞定智驾两个维度scale up(性能提升、性能最优最优)和scale out(场景泛化能力)的关键一跃。

其中,scale up主要有“基于规则”和“端到端”两种路线,后者在今年大热,大大提高了自动驾驶的性能上限。实际上,即使是行业头部智驾公司,现阶段都难以将scale up或scale out的其中一项做到极致,同时兼顾更是挑战巨大。

地平线算法平台总架构师穆黎森曾在采访中提及,端到端的优势,是提升部分场景的表现上限,但相对来说,保证系统的性能下限要更困难。这个问题,其实特斯拉也没有完全解决,当然,特斯拉目前在业界做得已经很不错了。

“坦率的说,大家城区NOA做得都还不够好,所以端到端还有很大空间,可以业界带来城区体验方案的进步。地平线在端到端方面的积累,主要在于不断迭代的算法、工程基础建设以及软硬结合能力。”

地平线总裁陈黎明也在今年的中国汽车论坛上表态,端到端不会一蹴而就,而是逐步迭代走向完整的端到端。

“缺乏足够数据的条件下,还是需要逐步实现端到端,一个模块、一个模块去替代,完成端到端的同时做好安全兜底,以这种比较坚实的工程基建和快速迭代的方式,一步步提升系统的性能上限,同时也能保证其下限。”

两道“紧箍咒”

黑芝麻此前的招股书里显示,公司资金近年主要流向销售与研发,其中,占据成本比例最高的是研发开支,过去三年分别为2.5亿元、5.9亿元和7.6亿元。黑芝麻看来,自动驾驶Soc赛道有三个主要壁垒,技术、研发周期&投入、以及客户。

在客户领域,黑芝麻的客户集中度相对较高。该公司的客户主要是汽车OEM以及Tier 1供应商,过去三年,该公司来自最大客户的收入分别占等期收入的47%、40%以及43%。

单记章自己也提及,公司在从0到1的时候,最难的是技术,以及如何服务好核心项目。但是到了从1到100的时候,势必将面对更多的客户,这时候的最大挑战,则是如何分配资源。

营收依赖头部客户,是黑芝麻的现实难题,也是地平线业务破局的一道“紧箍咒”。根据招股书,地平线前五大客户收入占比分别达到60%、53%和68%。

地平线官方数据,征程家族累计出货量超过600万片,累计定点量产车型达270余个,已有超过110款量产车型上市;此外,地平线软硬一体的解决方案已获得27家OEM(42个OEM品牌)采用,装备于290款车型。

由此可见,尽管地平线的客户量正在扩大,但依旧对大客户的依赖度偏高。现阶段,地平线的营收主要得益于大众汽车的贡献,该客户占据地平线总营收的近40%。

IPO成功之后,伴随着市场规模和业务版图的扩张,地平线需要更多客户,降低此前大客户集中的风险。

不过,从今年最新招股书看,地平线前五名的大客户也有变化。在2023年,除了该公司排名前五的大客户有理想、福瑞泰克、上汽、英恒科技和酷睿程,今年上半年,四维图新已经取代理想,成为第二大客户,比亚迪也进入公司前五客户名单。

从战略思路上看,地平线和福瑞泰克、四维图新的合作主要聚焦在低阶智能驾驶,高阶方案将继续与整车厂携手,这也是未来发力的主要方向。

值得一提的是,除了客户集中度高,地平线和其它科技公司一样,面临烧钱困境。

不过,2023年底,该公司现金及现金等价物余额还剩113.6亿元,这一数据,优于黑芝麻智能的12亿元。按照地平线招股书披露,该公司2024财年的亏损或将持续扩大,主要原因,还是研发层面的高额投入。

地平线在招股书中透露,预计今年全年亏损会大幅增加,除了估值变动和大众合营计划的酷睿程等因素,最主要的原因还是来源于研发的持续投入。

研发投入,只是一方面。

对于地平线这一类公司来说,周期长,量产速度要求高,和客户的适配也是挑战。此前黑芝麻曾透露,以该公司华山系列自动驾驶芯片为例,从产品定义、流片、封测、车规认证、算法工具链、功能安全认证到最终客户验证、客户体验、量产上车,需要经历3至4年的时间。

现在,从车企、到Tier1和Tier2,已成为一个成熟的链条,大家不仅在磨合中提高效率,把工程能力提上去,链条的每个环节都还有降本的空间。如何把控成本,是地平线们的新课题,也是Tier1和整车厂的新挑战。