创业板指翻红!此前一度跌超2%,券商:“宽货币+宽财政”促“市场底”进一步夯实

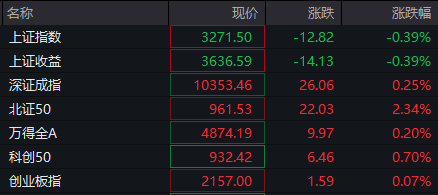

金融界10月15日消息,创业板指拉升翻红,此前一度跌超2%。截至发稿,沪指跌0.39%,报3271.5点,深成指涨0.25%,报10353.46点,创业板指涨0.07%,报2157点,科创50指数涨0.53%,报930.86点。沪深两市合计成交额6199.1亿元,上涨个股近3000只。华为链、数字货币、并购重组等方向涨幅居前。

昨天央行公布了9月份金融数据,中信证券研报表示,社融方面,9月新增社融3.76万亿元,同比少增3722亿元,政府债和人民币贷款仍然延续最大的支撑项和拖累项的格局。信贷方面,央行口径下的人民币信贷延续了高基数下的同比少增,9月人民币贷款新增15900亿元,同比少增7200亿元。存款方面,资金回流带动M2增速回升,M1同比增速下滑幅度收窄。需要注意的是,9月底推出的一揽子宏观政策效果暂未传导至金融数据的读数上,建议重点关注今年四季度金融数据的改善幅度。向后看,随着宏观一揽子政策的发力,四季度房地产领域融资情况或有所改善,政府债或能持续支撑社融增速。

国金证券认为,“宽货币+宽财政”促“市场底”进一步夯实,反弹行情将延续。一是显著“宽货币”,尤其是存量贷款利率下调,将有望修复居民资产负债表,推动信用预期回升,促“市场底”浮现;二是政治局会议提出5000亿互换、3000亿回购将针对股市注入更多流动性,对股市上涨提供更强动力;三是“宽财政”信号明确,且发债空间大、节奏或将加快。

显著“宽货币+宽财政”均作用在居民、企业及地方政府的“负债端”,通过弥补负债缺口、降低负债压力,促使相关部门资产负债表改善,从而为未来轻装上阵、促消费、投资及激活国内经济作充分准备— —这意味着“控风险”是当前第一阶段的首要任务,将对应估值筑底,即“市场底”夯实。

预计未来一个季度国内宏观、中观到微观层面均有望迎来边际改善,故维持对本轮“反弹”行情偏乐观的态度,建议逢低配置“科技>消费”方向。同时,考虑到海外风险犹在,未来市场能否更加持续走出“反转”仍依赖于“盈利底”出现。倘若后续财政发力的结构上可以更多聚焦在投资、促薪资和就业等“资产端”,预计国内企业“盈利底”将有望前置,届时,更长的趋势性“反转”行情将由此开启。

来源:金融界

下一篇:部署区块链DApp的流程