原创 中医院IPO来了!“同仁堂”旗下第4家上市公司有望诞生

作者:刘杰

近日,北京同仁堂医养投资股份有限公司(以下简称“同仁堂医养”)向港交所递交了招股书,百年老字号同仁堂为其控股股东,能够行使其已发行股本总额约93.83%的投票权。若其成功上市,将成为同仁堂集团旗下继同仁堂、同仁堂国药、同仁堂科技后的第4家上市企业。

非公立中最大的中医院集团

同仁堂医养于2015年3月在北京成立,原名为北京同仁堂投资发展有限责任公司。2019年更名为北京同仁堂医养产业投资集团有限公司,突出“医疗+养老”的业务属性,以分级网络整合线下和在线资源,提供以中医为战略重点的综合医疗服务。此后,其自同仁堂处收购了鞍山同仁堂中医医院、石家庄同仁堂中医医院及北京同仁堂第二中医医院的若干股权。

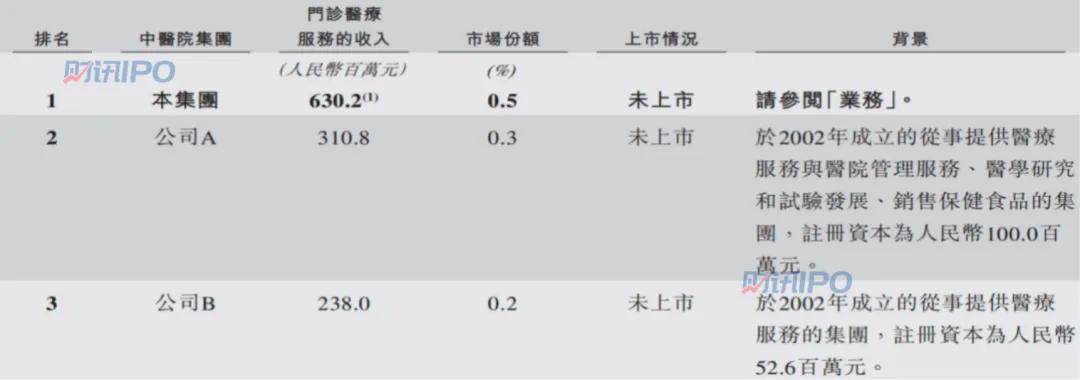

经过资源整合,其已经建立起了分诊服务医疗网络,拥有11家自有线下医疗机构,1家互联网医院,以及9家线下管理医疗机构,拥有2028名执业医师,其中包括20名拥有国家级荣誉称号的医师。据同仁堂医养自己介绍,按照自有中医院的2022年门诊就诊汇总人次和门诊医疗服务汇总收入排名,其为中国非公立中医院医疗服务行业中最大的中医院集团。

非公立医疗机构的发展离不开国家政策的支持,2022年国务院发布的《“十四五”中医药发展规划》鼓励建设非公立医疗机构,普遍开展社区中医医疗服务;鼓励非公立实体在各县市建设中医院;推进互联网中医医疗机构的建设,支持企业经营中医连锁医疗机构。

2023年国务院发布的《中医药振兴发展重大工程实施方案》,鼓励建设地市级中医院、鼓励县级中医院建成特色优势专科、鼓励建设基层中医医疗机构。

政策支持之下,近年来,中医院数量不断攀升,根据国家卫健委的资料,我国的中医院数量从2018年的4939家稳步增长至2022年的5862家,复合增长率为4.4%。非公立中医院从2017年的1891家增加至2021年的2953家,复合增长率为11.8%。

此外,按中医医疗服务提供商创造的总收入计,我国中医医疗服务行业的市场规模从2018年的5836亿元增至2022年的8000亿元,复合增长率为8.2%,占2022年我国医疗服务行业总市场份额的13.4%。根据弗若斯特沙利文的资料,中医医疗服务行业市场规模预计2032年将达到21239亿元,2022年至2032年的复合增长率为10.3%,占2032年中国医疗服务行业总市场的份额将达到19.3%。

来源:招股书

不过,截至2022年12月31日,我国所有医疗机构中,作为中医医疗服务提供商主力的中医院仅占约0.6%,这表明我国医疗服务行业中这一组成部分依然具有稀缺性。

2023年扭亏为盈

近年来,同仁堂医养的医疗服务网络持续扩大,据公司披露,2021年至2023年,其网络内医疗机构的总就诊人次分别为140万人次、150万人次及190万人次。会员累计人数从2021年末的21.93万人增加至2023年末的53.07万人,复合增长率达55.6%。

随着就诊人数的增多,同仁堂医养的收入规模也不断增加,2021年至2023年,其分别实现营业收入4.70亿元、6.98亿元、8.96亿元,后两期同比增速分别为48.42%、28.36%。

不过,其收入的快速增加,并未给其带来丰厚的利润,同期,其净利润分别为22.30万元、-1897.50万元、2713.60万元,其中,2021年盈利不多,2022年则在收入大增之下业绩反倒亏损,至2023年方扭亏为盈。

分析其亏损的原因,与成本变化有莫大关系。数据显示,2022年其营业成本为5.75亿元,比上年的3.91亿元增长了47.06%。成本的增加也影响到了毛利率,2022年,其毛利率出现下滑,招股书显示,其80%以上的收入来自于医疗服务,2021年至2023年,其医疗服务的毛利率分别为17.2%、15.6%、19.0%。

对此,同仁堂医养表示,2022年,其医疗服务毛利率减少,主要原因是于疫情期间客户就诊人次有所减少。而2023年毛利率增加,主要原因是其收购了三溪堂保健院,以及于2023年6月向同仁堂康养转让七家非营利性医疗机构的举办人权益。

来源:招股书

同仁堂品牌对其业务及运营至关重要,不过,据招股书介绍,同仁堂的商标及其名称归属于同仁堂集团,其仅可在同仁堂集团授权的范围内使用,未经同仁堂集团事先书面同意,其不得单独或与他人合作使用同仁堂商标和名称或使用任何含有同仁堂字样的名称设立其他企业和分支机构,亦不得将同仁堂商标和名称转让或许可任何他人使用。

不过,同仁堂医养表示其存在无法维持或续期同仁堂商标许可使用授权的风险。根据与同仁堂签订的商标使用许可,上述商标使用许可的初始期限将于2026年4月24日到期,经双方同意可续期三年,但须符合上市规则及其他适用法律和法规的规定。

此外,若同仁堂或其附属公司此后不再持有其已发行股本总额33.34%以上或不再是其控股股东,同仁堂有权终止其商标使用许可。同仁堂医养一旦失去了同仁堂的金字招牌,其市场竞争力将受影响。

而在市场竞争方面,中医医疗服务行业处于竞争激烈且分散的格局。虽然,同仁堂医养在我国非公立中医院医疗服务行业中表现不俗,但其市场份额仅为0.5%,想要在激烈的竞争中提高市场占有率,未来仍有很长的路要走。

同仁堂医养市场份额情况

来源:招股书

商誉金额较高

近年来,同仁堂医养通过不断收购来扩充其医疗服务网络。2022年,其与同仁堂养老基金及同仁堂医疗基金以2.84亿元的总价,收购了三溪堂保健院和三溪堂国药馆各65%的股权。完成上述收购后,同仁堂医养持有三溪堂保健院43.74%的股权,持有三溪堂国药馆43.75%的股权。

三溪堂保健院主要在浙江省金华从事提供中医医疗服务,对于上述收购,同仁堂医养表示,他们看中的是其位处金华的地理优势和三溪堂的成熟品牌,同仁堂医养将此次收购视作进军华东地区中医医疗市场的起点。同时,收购三溪堂国药馆,能够更好地释放其与三溪堂保健院的协同效应,并能够全方位地洞察和了解区域中医药产业链。

2024年1月,同仁堂医养以9100万元的价格收购了上海承志堂,截至招股书签署前,已完成第一期和第二期付款(占总价款的80%),剩余两期付款将在交割日后六个月及一年内到期。公司表示,该项收购的股权转让已妥善合法完成,其与杭州承志堂分别持有该公司70%和30%的股权。

此外,同仁堂医养还准备以2076万元的价格从上海中优手中收购上海中和堂60%的股权,以加强在长江三角洲的业务版图。

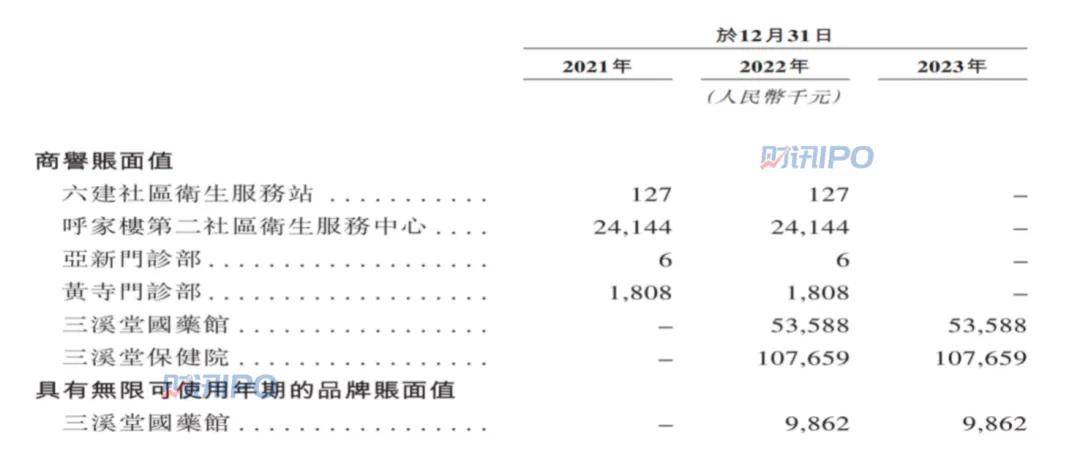

频繁的收购行为使得同仁堂医养的商誉不断攀升,数据显示,2021年至2023年,其商誉账面价值分别为2608.5万元 、1.87亿元、1.61亿元,其中,主要是由于收购三溪堂所致。

商誉账面值及具有无限可使用年期的品牌账面值

来源:招股书

根据会计准则,商誉需要在每年进行减值测试,若出现减值迹象,需要计提商誉减值损失,而这会直接影响当期净利润。对此,同仁堂医养在招股书中表示,其已确认且未来还可能会确认与收购相关的商誉,如果确定需对商誉进行减值,则其经营业绩及财务状况可能会受到不利影响。

此外,同仁堂医养在收购过程中还需解决资质问题,通常来讲,医疗机构及药店在各自运营过程中须取得各种牌照、许可证及证书,如医疗机构执业许可证、药品经营许可证(零售及批发)、诊所备案凭证等。其须为已收购的业务取得相关证件,如有违反,可能会被处以相应的行政处罚,最坏的情况甚至会被暂停营业。

同仁堂医养表示,若其网络内医疗机构及药店未能及时重续任何现有牌照、许可证或证书,或未能为已收购的业务取得任何相关牌照、许可证或证书,其可能无法维持或拓展业务。