原创 三年亏超183亿!哪吒汽车,急需IPO补血

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的肉桂卷

当下的新能源汽车市场早已不满足于卷价格,而是开始圈人了,或者说是卷“流量”。

余承东再喊“遥遥领先”,为问界M7有造出了“吊打特斯拉”的气场;

雷军给车主开完“车门”,又学会了“漂移”,成了小米SU7出圈的流量保证!

比亚迪的王传福、蔚来的李斌,车企的老板们没有一个消停的……

总之,新能源车圈大有“得流量者得天下”的势头!

近期,还有一位大佬冲入车圈流量,那就是360的周鸿祎。作为哪吒汽车的重要股东,周鸿祎也在利用自己的影响力,为哪吒汽车引流。

最近,哪吒汽车的母公司合众新能源汽车股份有限公司(简称:“哪吒汽车”或“合众新能源”)递表港交所。卖一台亏一台的哪吒汽车必须得为持久的价格战储备点粮草,只不过新能源汽车的融资风口期早已过去,车企在一级市场上的估值普遍昂贵,而生存不确定性又还在增加,导致投资者有些望而却步。

一、定调不清,三年亏超183亿

哪吒汽车成立于2014年,是国内造车新势力中的一员。

根据灼识咨询报告,2023年全年,哪吒汽车新能源乘用车销售量为105278辆,在所有生产新能源乘用车的中国品牌中排名第8位,市场份额约1.2%。而且以车险缴纳保险保单量计算,哪吒X系列的2023年销量在中国所有紧凑型纯电动SUV中排名第4;哪吒S的2023年销量在中国中大型新能源轿跑中排名第4。

乍一看,哪吒汽车取得的成绩很是亮眼。可仔细一看却不是那么回事。

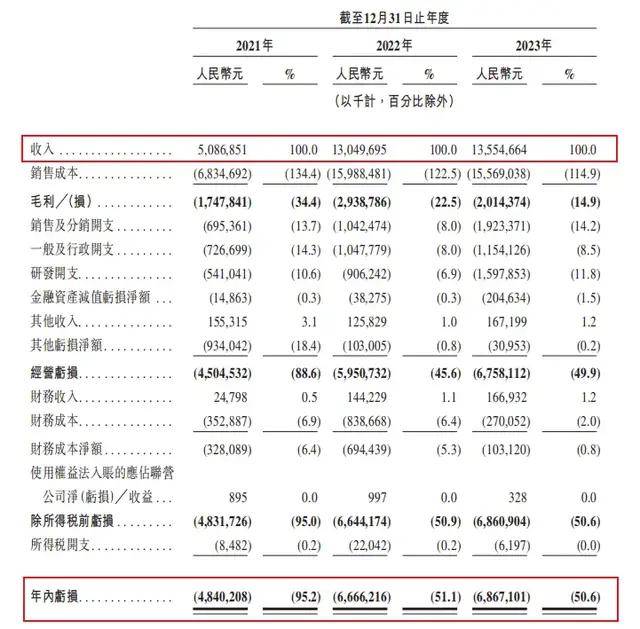

《招股说明书》显示,2021-2023年(简称:报告期),哪吒汽车的营收分别为50.87亿元、130.50亿元和135.55亿元,而同期净利润分别为-48.40亿元、-66.66亿元和-68.67亿元,三年累计亏损达到183.65亿元。而近三年哪吒汽车共交付成车340492辆,因此折合每卖一辆车亏损5.39万元。

经营业绩情况,摘自《招股说明书》

经营业绩情况,摘自《招股说明书》

当然哪吒汽车的亏损,其含混不清的市场定位难辞其咎。

最开始时,哪吒汽车给自己定位的是低端市场。最早推出的哪吒N01售价仅有5.98万元。主要面向对公市场,也兼顾一定的对私用户。此后推出的哪吒U和哪吒V定价也都是在5-15万元之间。可是低端市场太卷太难做,成本管控做得不好的哪吒汽车没办法让“以量补价”策略发挥应有的效果,反而是导致其卖的越多亏得越多。

之后哪吒汽车决定进军中高端市场,可消费者一旦是接受了低端产品的品牌设定,想要扭转过来并非一日之功。虽然后续哪吒汽车推出了售价在15-35万之间的哪吒S和纯电轿跑哪吒GT车型,但是市场反响惨淡。例如哪吒GT自2023年4月上市之后单月销量在7月达到2277台,随后便一路下滑,单月仅售出一两百台。

在这块儿,小米做得就很好。小米汽车在发布之前就吊足了市场的胃口,酷炫的外形和高智能化,让市场自然而然的将其划定在高端品牌之列,虽然雷总的小米SU7目前也是卖一台亏一台,但是有足够的消费者愿意为其后续的高价产品买单。

而除了消费者对哪吒汽车低端品牌的心理设定外,公司薄弱的成本管控能力是策略无法有效实施,无法取得经营收益的直接因素。

报告期内,哪吒汽车三费(销售、管理、研发)总计分别为19.63亿元、29.96亿元和46.75亿元,费用率分别为38.59%、22.96%和34.49%。对比之下,拥有更高收入基数和更成熟的管理体系的比亚迪能够将费用率控制在10%左右。

除此之外,无法为正的毛利率让一切盈利的幻想都化为泡影。取得正的毛利是最终盈利的基础,生产成本控制不住,再怎么降三费也是白搭。报告期内,公司的毛利率分别为-34.4%、-22.5%以及-14.9%,虽然负值在逐年缩小,但是叠加居高不下的费用,亏损金额却在逐年放大,扭亏为盈的时间节点在哪里还不好说。

不过,虽然没能赚钱,但是公司这些年的融资却一点不含糊。

二、融资超200亿,还需继续输血

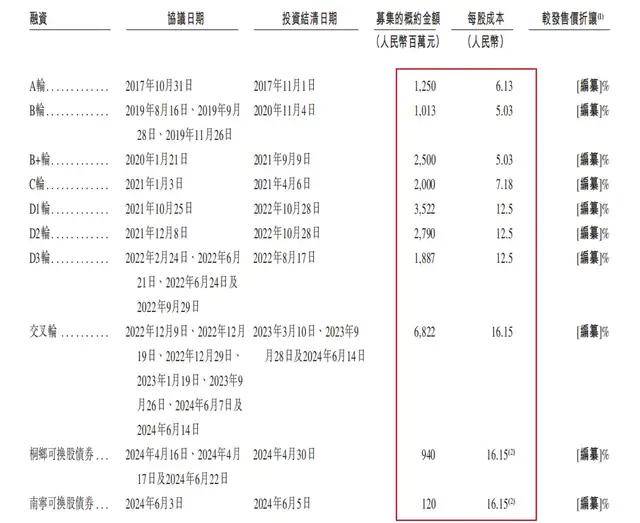

《招股说明书》显示,从2017年开始,哪吒汽车便开始了密集的融资,至今已经完成了10轮融资。融资总额超200亿元。宁德时代、华鼎资本等都是其股东。

融资情况,摘自《招股说明书》

融资情况,摘自《招股说明书》

然而,虽然融入了超200亿元,但是公司的现金流却并不充裕。在2022年底,公司账上现金还有67.57亿元,可是到2023年底,账上的现金流就锐减到只有28.37亿元,降幅达到了58.01%,而截止2023年底,公司的短期借款余额为43.17亿元,剩余现金流连短期借款都没法覆盖,更别说报告期内平均每年还有超32亿元的三费开支。

据悉,在2023年10月,也就是哪吒汽车宣布宣布完成70亿元交叉轮融资后的第3个月,公司CEO张勇在接受媒体采访时表示“哪吒汽车2022年融资100亿元,2023年也有几十亿元的融资,目前账上有100多亿的资金,并不急于IPO”。只不过,嘴上说不着急身体却很诚实,时隔仅半年,哪吒汽车便匆匆递表,想必公司的现金流情况并不似其说的那么宽裕。

哪吒汽车分别在桐乡、宜春和南宁设厂,今年4月,这三地政府向哪吒汽车提供资金支持,公司与桐乡市国有资本投资运营有限公司、宜春市金合股权投资有限公司和南宁民生新能源产业投资合伙企业签署协议,三方将共同向哪吒汽车供总额不少于50亿元人民币投资。只不过,50亿的资金即便全部到位,也只能解解小渴。

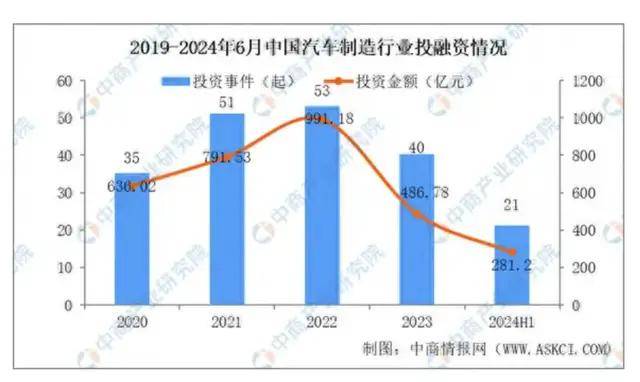

从中商产业研究院的报告可知,从2022年起,汽车制造行业的投融资就开始走下坡路。

中国汽车制造行业投融资情况,来自中商情报网

中国汽车制造行业投融资情况,来自中商情报网

在一级股权市场上更是如此,当前资方的风险偏好明显降低,数量减少、金额减小成了显著趋势。投资机构更愿意去“广撒芝麻”,而不是集中去投“大西瓜”,与此同时,机构更多关注的是技术性更强的智能驾驶等相关领域,而非终端成车。

而除了一级市场融资降温外,无休止的价格战也让众多企业心力憔悴。

三、价格战不止,好日子在哪里?

据悉,2023年哪吒汽车销量同比下滑16.2%,成为造车新势力排在前部的企业中唯一一家下滑的企业。而理想汽车、广汽埃安、蔚来和极氪汽车在销量上都取得了亮眼的增速。

2023年销量和同比情况,来自公开信息

2023年销量和同比情况,来自公开信息

进入2024年后,哪吒汽车交付情况并未好转,从公开信息可知,在一季度哪吒汽车累计交付仅2.44万辆,同比下滑6.9%。这距离哪吒汽车CEO张勇定下的全年销量30万辆的目标相距甚远,仅完成8%。

而中国电动汽车百人会副理事长兼秘书长张永伟在中国电动汽车百人会论坛(2024)媒体沟通会上表示,2024年、2025年新能源汽车行业的发展环境呈现更加内卷的特征,进入了新的内卷模式。

在这场持久价格战中,资金实力不够雄厚的企业,终将抱憾离场。而在如此大体量的市场中竞争,仅靠某几家机构或者某几个地方政府的资金支持是远远不够的,需要市场的认可与支持,然而市场投资者追求的性价比,哪吒汽车很难满足。

当前蔚来总市值765亿港币,市净率3.37;理想的市净率为2.48;比亚迪港股的市净率为4.453。截止2023年底,哪吒汽车的净资产为29.31亿元,若按此推算,即便在港股上市成功,其合理估值也就在72.69亿港币-130.52亿港币之间。可是在交叉轮融资后,哪吒汽车一级市场的投后估值已经超过400亿元。如果上市,那一二级市场上估值倒挂的严重性将不言而喻。

市场上开始盈利的新能源汽车公司不断增多,投资者对未能盈利企业的容忍度会进一步下降,在内卷的时代,只有业绩能说话。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。