忽略土耳其“卖金”噪音,流动性扰动接近尾声,黄金避险回归在即?

中东冲突持续发酵、油价高位运行,黄金在本轮地缘冲突出现反常大幅下跌。然而,这一异常表现并非基本面逻辑的崩塌,而是源于短期流动性扰动,且这一扰动正趋于尾声。

浙商证券在最新月报中指出,无论地缘局势升温还是降温,黄金均有望受益。这种“双向受益”的逻辑,使其在当前混沌的市场环境中具备罕见的配置价值。

具体来看,此前市场遵循“油价上涨→降息预期回撤”的交易逻辑,但报告指出,若油价维持高位超过一个季度,需求破坏效应将开始显现,经济基本面显著走弱。换言之,油价越高、衰退风险越大,降息预期反而可能随之升温。当前冲突已持续一个月,市场由“加息交易”向“衰退交易”切换的拐点,或已近在眼前。

与此同时,全球央行增持黄金的趋势未变。土耳其出售黄金只是个案,因其能源高度依赖进口、黄金储备占比高而美债极少,实为石油进口的被迫融资。欧洲主要国家黄金储备长期稳定,且承担欧元信用背书功能,缺乏减持动机,

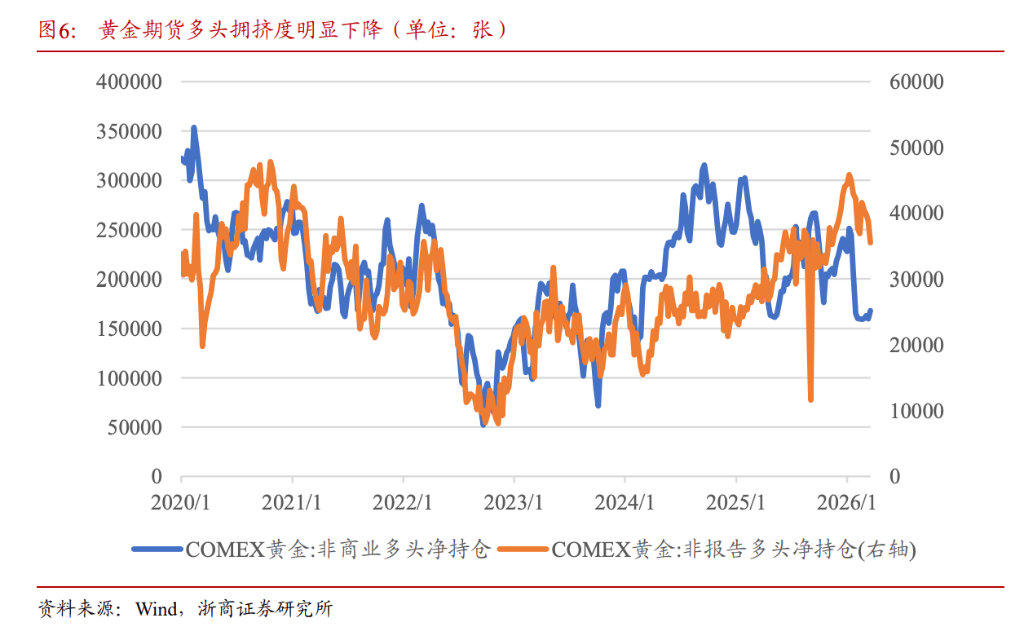

此外,持仓结构的改善也为黄金回归基本面定价提供了条件。目前COMEX黄金非商业多头净持仓及散户持仓均已较前期显著回落,此前压制黄金的资金面扰动正趋于尾声。

黄金为何在地缘冲突中"失灵"?流动性才是真正元凶

历史上,黄金避险属性的丧失往往发生在流动性危机期间,如2008年金融危机、2020年3月。本轮中东冲突中,黄金初期大幅下跌的底层逻辑同样如此,具体来自三个层面的流动性扰动:

第一,油价飙升逆转降息预期,全球流动性整体收缩。随着油价快速上涨,年内降息预期迅速回撤,市场甚至在3月20日前后开始预期年内加息,直接带来全球流动性环境整体收紧,对黄金形成压制。

第二,多资产策略规模膨胀,尾部风险下系统性减仓。2025年全球资产普涨,推动多资产策略(FOF)快速发展。数据显示,2025年1月至2026年3月,股票型基金份额增长13.6%,而FOF基金份额增长高达111.2%。尾部风险来临时,多资产策略系统性减仓,引发不同资产同步下跌的反常现象。

第三,散户资金追涨杀跌,放大资金面扰动。黄金此前的亮眼表现吸引散户资金大举涌入,3月回撤阶段又大幅流出。数据显示,COMEX黄金期货非报告头寸多头净持仓及SPDR黄金ETF持有量均大幅回落,散户的追涨杀跌行为进一步放大了黄金的资金面扰动。

土耳其央行售金是个例,全球央行购金趋势未变

近期土耳其央行官宣出售黄金,引发市场对央行购金逻辑反转的担忧。报告认为,这一担忧被过度解读,土耳其的行为有其高度特殊的背景。

据路透社援引周四的数据显示,,价值接近200亿美元。其中,上周骤降69.1吨至702.5吨。单周抛规模创下至少2013年以来最大单周降幅纪录。另据三位银行业人士估算,仅上周一周,约26吨黄金被直接出售,另有约42吨通过掉期交易动用;再前一周黄金储备减少了49.3吨。

土耳其能源需求高度依赖进口,油价上涨迫使其需要更多美元购买能源。与此同时,土耳其官方储备中黄金占比近半,美债占比极小,无法通过出售美债获取所需美元,只能出售黄金。

其他黄金储备占比较高且能源自给率较低的国家主要集中在欧洲。德国黄金占官方储备资产比例高达82%,法国80%,意大利79%。但欧洲国家目前仍有相对充裕的能源储备,且黄金承担着欧元的信用背书功能。

数据显示,德、法、意等国近年来黄金储备规模几乎不变。在缺乏明显流动性压力的情况下,欧洲国家未来出售黄金的概率较低,央行购金的长期趋势不会因土耳其的个例而逆转。

市场交易范式或将切换,黄金迎来双向受益逻辑

此前的市场交易范式是:油价上涨等于降息预期回撤,即市场认为美联储的关注重心在于通胀。3月美国制造业PMI达52.7,创近期新高,强基本面之下,这一交易逻辑较为顺畅。

然而,若油价维持高位超过一个季度,需求破坏效应可能开始显现,经济基本面将显著走弱。届时油价越高,衰退风险越大,美联储降息预期反而可能升温。考虑到冲突已持续一个月,而市场预期往往领先于基本面,若油价继续维持高位,市场由“加息交易”向“衰退交易”切换的拐点可能近在眼前。

由此形成黄金的“双向受益”逻辑:

若地缘局势进一步升温:市场转向衰退交易,降息预期强化,黄金受益;

若地缘局势降温:油价下跌,降息预期同样走强,黄金同样受益。

除此之外,经过前期下跌,黄金的筹码拥挤问题可能已得到较为充分的释放。截至3月24日,COMEX黄金非商业多头净持仓(大致代表机构)处于2020年以来25.3%的分位,非报告头寸净持仓(大致代表散户)处于79.9%的分位,均较前期显著下降。

筹码结构的改善意味着,此前压制黄金的资金面扰动正趋于尾声,黄金定价有望逐步回归基本面逻辑。