IPO金选|年内过会率持续走高 本周两公司能否顺利闯关

本文共1500字

阅读完约3分钟

金融投资报记者 林珂

上周两家上会企业均顺利过会,年内34家上会企业中已有30家顺利过会,年内过会率上升至88.23%。

本周,有两家企业将上会接受检验,并于8月16日给出答案。

聚星科技

原材料成本影响大

温州聚星科技股份有限公司(下称“聚星科技”)主营业务为电接触产品的研发、生产和销售,产品主要用于生产继电器、开关、接触器和断路器等各类低压电器,应用于家用电器、工业控制、汽车、智能电表、充电桩、储能设备、楼宇建筑、电动工具、配电系统等行业领域。据悉,聚星科技将于8月16日上会,拟登陆北交所。

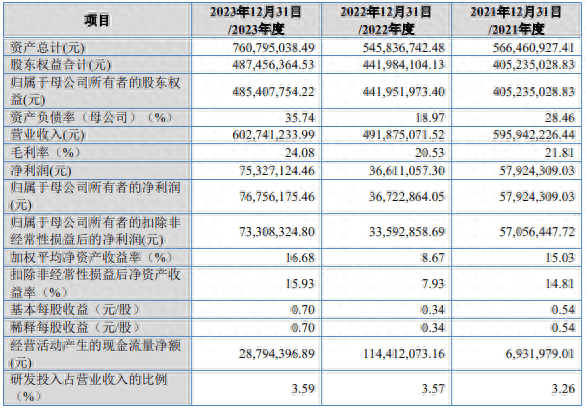

聚星科技报告期主要财务数据及财务指标

金融投资报记者注意到,聚星科技主营业务成本主要包括直接材料、直接人工和制造费用等,其中原材料的价格波动对公司成本影响较大。

招股书显示,2021年至2023年,聚星科技生产所需的主要原材料为银及银合金、铜及铜合金,采购额合计占原材料采购总额的比例分别为92.60%、90.92%、92.8%。实际上,银及银合金、铜及铜合金的采购价格受国内外政治经济形势以及宏观经济政策等因素的影响较大。

上述报告期内,银及银合金的平均采购价格分别为458.62万元/吨、414.31万元/吨和497.33万元/吨,铜及铜合金的平均采购价格分别为5.9万元/吨、6.03万元/吨和5.97万元/吨,价格波动较大。若银铜价格持续或短期内大幅单向波动,或将对其盈利能力产生较大影响,尤其是在银铜价格持续或短期内急剧下跌的情况下,聚星科技存在毛利率及净利润大幅下滑的风险。

除了成本波动风险被业内关注外,聚星科技存货跌价风险也是市场关注的焦点。招股书显示,2021年至2023年,聚星科技存货账面价值分别为14141.61万元、13044.70万元、20381.86万元,占总资产的比例分别为24.96%、23.90%、26.79%。

不难看出,未来,随着业务规模的进一步扩大,存货金额可能继续增长,如果聚星科技不能准确预期市场需求情况,可能导致原材料积压、库存商品滞销等情况,存货可能存在减值的风险,从而对公司经营业绩产生不利影响。

先锋精科

业绩出现明显波动

江苏先锋精密科技股份有限公司(下称“先锋精科”)专注于国内半导体刻蚀和薄膜沉积设备细分领域中的关键零部件生产。尤其在刻蚀设备领域,公司已是国内少数已量产供应7nm及以下国产刻蚀设备关键零部件的供应商,直接与国际厂商竞争。据悉,先锋精科将于8月16日上会,拟登陆科创板。

先锋精科报告期主要财务数据及财务指标

业绩方面,2021年至2024年一季度其营业收入分别为42364.79万元、46971.82万元、55771.69万元、21646.61万元;扣除非经常性损益后归属于母公司所有者的净利润分别为8362.26万元、9895.25万元、7978.54万元、4677.54万元。可以看到的是,虽然公司营业收入保持平稳增长态势,但扣非净利润却在明显波动。

与此同时,先锋精科也在招股书中指出,如果未来发生市场竞争加剧、宏观经济景气度下行、国家产业政策变化、公司不能有效拓展国内外新客户、下游客户投资需求发生波动、研发投入未能及时实现产业转化及行业复苏不及预期等情形,公司将面临一定的经营压力,未来业绩存在大幅波动甚至出现亏损的风险。

值得一提的是,先锋精科客户集中度较高的问题也被市场关注。招股书显示,其2021年至2024年一季度面向前五大客户的销售收入合计分别为35318.92万元、38471.38万元、42087万元、18358.93万元,占同期营业收入的比例分别为83.37%、81.90%、75.46%、84.81%。

金融投资报记者注意到,若公司主要客户生产经营情况恶化、或由于半导体行业景气度下降导致客户资本性支出下降,进而导致其向公司下达的订单数量下降,则可能对公司的业绩稳定性产生影响。

此外,如果先锋精科无法维护与现有主要客户的合作关系与合作规模,且无法有效开拓新客户资源并转化为收入,亦将可能对公司经营业绩产生不利影响。

编辑|陈雨禾

校检|袁钢

审核|刘柯

本文为金融投资报jrtzb028(微信号)原创文章,未经授权,禁止转载。如需转载,请联系金妹儿。转载须在正文开头显著位置注明稿件来源及作者名,违者必究。

:028-86968491

互联网新闻信息服务许可证号:51120180008