ETF盘后资讯|生物科技崛起,恒瑞医药涨近3%,科技ETF(515000)尾盘逆市收红!资金频繁加码,景气行业或成交易重心

今日科技板块表现分化,生物科技领涨,半导体、计算机软件则随市下跌。整体来看,中证科技龙头指数逆市收涨,弱市中抗跌属性凸显。成份股方面,传音控股上涨4.51%,恒瑞医药上涨2.85%,深南电路、复星医药、沪电股份、迈瑞医疗等跟涨;下跌方面,北京君正下挫逾4%,中科创达、科大讯飞、士兰微跌逾3%。

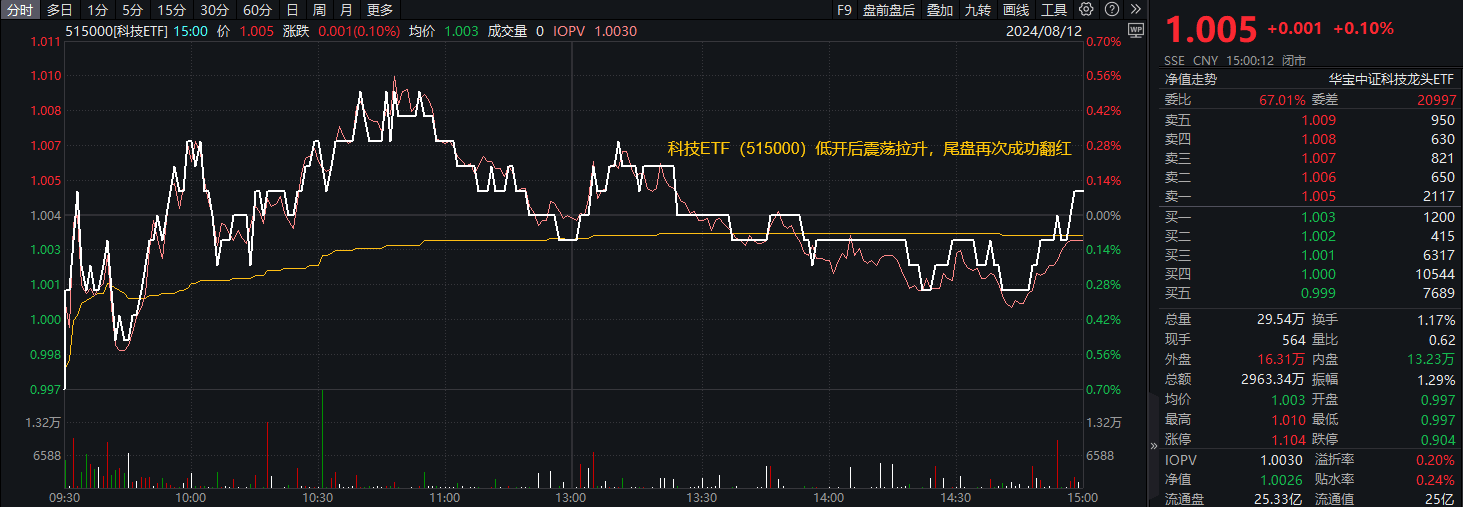

热门ETF方面,代表A股科技龙头行情的科技ETF(515000)低开后震荡拉升,尾盘再次成功翻红,场内价格逆市收涨0.1%,终止三连跌。

生物科技方面,消息面上,从中国疾病预防控制中心和世界卫生组织相关数据来看,近期新型冠状病毒感染人数在全球范围内出现再次抬头现象。国盛证券认为,医药交易氛围会有大概率继续变好的可能,类似于去年8月底到12月初,产业大逻辑没有发生大变化,但因为极端负向情绪产生了一轮筹码出清,并因后续出现一些积极信号进而带来市场再均衡配置的行情。

复盘近期泛科技行情来看,近期热门题材交易开始退潮,或意味着资金风格再度发生变化。东吴证券认为,8月中下旬,大盘进入密集的中报披露期,胜率思维下,产业景气度较好、业绩能见度较高且在本轮指数调整下出现偏离基本面的标的或具备配置性价比。景气行业方向可能成为接下来交易的重心。与科技相关的景气行业如下:

1、半导体景气度有望延续复苏。从近20年规律看,半导体周期为3~5年一轮回,且景气周期往往可持续2~3年,2023年11月全球半导体销售额同比转正,意味着未来1年半~2年时间内,半导体需求有望继续扩张。

2、消费电子需求持续扩张,预计Q3及全年维持高景气。高频数据看,5月以来DXI指数加速上行,7月下旬增速稍有放缓但仍处于上升区间,意味着终端厂商需求依然强劲。展望Q3,随消费电子新品陆续发布,部分具备AI功能加持,预计行业景气度延续。

3、美元利率下行创新药产业预期改善。2024年截止上半年,中国创新药融资规模仅20亿美元,相较2021年顶峰150亿美元显著下滑。产业资本对于产业的推动性作用减弱,也同时反映在二级市场近年以创新药为代表的科创板块整体偏弱运行。随着美联储开启降息周期,PE投融资有望迎来复苏,创新药行业预期得到改善。

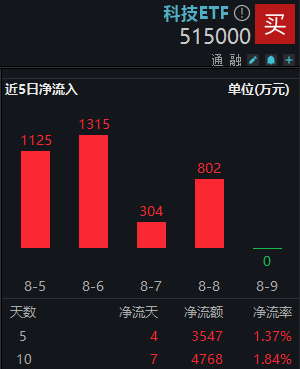

资金近期也频频布局高景气板块。数据显示,科技ETF(515000)近10日有7日获资金净流入,合计吸金超4700万元。展望泛科技板块后市,当前科技板块“预期高增”+“估值低位”,或处于左侧战略布局重要窗口,板块投资价值或较为凸显。

资料显示,科技ETF(515000)跟踪中证科技龙头指数,该指数从沪深市场的电子、计算机、通信、生物科技等科技领域中选取规模大、市占率高、成长能力强、研发投入高的50只上市公司,集中代表A股科技核心资产。风险收益特征相较其它单一科技赛道品种更加均衡。

来源:金融界