广信材料:6月16日接受机构调研,中邮基金、浙商基金等多家机构参与

证券之星消息,2025年6月16日广信材料(300537)发布公告称公司于2025年6月16日接受机构调研,中邮基金江刘玮 周弋惟、浙商基金景徽、弘尚基金沙正江、华安证券王强峰 潘宁馨、国联民生证券赵嘉卉、东方财富证券梅宇鑫、任学亮参与。

具体内容如下:

问:请简要介绍公司主要产品及发展重心?

答:公司主要从事各类功能涂料、光刻胶及配套材料等新型功能材料 (Functional Materials),又称特种材料(Speciality Materials)或精细材料(Fine Materials)。公司以传统优势的 PCB光刻胶(PCB Photoresist)、3C消费电子涂 料(3C Coatings)等电子材料为基本盘,根据国内外产业发展趋势扩展光伏胶(PV Materials)、显示光刻胶(FPD Photoresist)、汽车涂料(Automotive coatings)、功 能膜材及金属包装涂料(Packaging Coatings)等国内发展优势和市场纵深的产业 应用领域,在未来发展战略上,公司未来将在保持上述消费领域功能材料稳健发 展的基础上,重点发展海工涂料(Marine Coatings)、工业防护涂料(Protective Coatings)等工业领域用功能涂料(Functional coating)作为未来重点增量。从公开信息披露的公司最新产品结构收入情况可以看到: 在电子材料领域基本盘,公司 PCB光刻胶、显示光刻胶、3C消费电子涂 料合计基本上在 4亿左右营业收入,相关行业增速平稳增长。 在光伏新技术增量市场,公司聚焦光伏新技术用胶,公司在光伏领域聚焦光 伏新技术用胶,致力于为客户开发提质增效降本的新技术新材料解决方案。截至目前,公司光伏 BC电池绝缘胶(BC Insulation layer)等相关光伏胶产品随着近 两年光伏 BC电池开始销售录得年营业收入 5,000万左右,虽然在下游光伏电池 组件市场销售节奏、客户要求降本降价并引入二供竞价等因素影响下,2024年及 2025年一季度营业收入低于预期,但截至目前依旧稳居行业遥遥领先的主要供应 商地位。如根据行业预测光伏 BC电池销量将从原来的十来 GW实现更高放量, 公司光伏 BC电池绝缘胶作为光伏 BC电池核心增量辅材将随着光伏 BC电池 扩产优先受益。在金属食品包装涂料刚需消费市场,公司功能膜材及金属包装涂料 2022年录得营业收入 1,000万左右,2023年开始放量录得营业收入 5,000万左右,2024 年录得营业收入 9,000万左右,刚需市场放量增长迅猛,未来公司也将在该领域 随着市场开拓进一步快速增长。在海洋工程涂料、工业防护涂料、高端装备功能涂等工业功能涂料重要增量市场,针对海洋工程及船舶领域等重度腐蚀环境重防腐需求的大型企业,公司经 过多年积累和近年针对相关环境工况方案开发验证孵化,相关环保型高性能石墨 烯改性重防腐系列涂料产品性能参数及涂装效果已经实现解决方案的代际突破, 在港口码头设施、海洋工程装备、特种高端装备制造等场景实现小批量应用并累 积了相关行业使用的卓越效果,相关产品性能参数指标自检及第三方 CNAS实验 室送检结果均远超现市场通用跨国品牌,并正进行 NORSOK M-501检测认证中, 未来将重点开拓于海洋工程、港口码头、石油化工、能源矿业、交通运输、高端 装备制造等面临强腐蚀环境等特殊功能需求的场景应用。

问:公司在海洋工程涂料、船舶涂料、海洋风电涂料等海洋领域涂料相关产 品开发和相关验证认证情况如何?预计什么时候可以大规模放量?

答:在海洋工程涂料等工业重防腐涂料领域,公司在工业防护涂料制定了优 先集中力量重点突破船舶及海洋工程装备、高端装备制造及资产单位的大型企业 战略。针对海洋工程及船舶领域等重度腐蚀环境重防腐需求的大型企业,公司经 过多年积累和近年针对相关环境工况方案开发验证孵化,相关环保型高性能石墨 烯改性重防腐系列涂料产品性能参数及涂装效果已经实现解决方案的代际突破, 相关产品性能参数指标自检及第三方 CNAS实验室送检结果均远超先市场通用跨 国品牌,并已启动 NORSOK M-501《表面处理和防护涂料标准》检测认证。NORSOK M-501《表面处理和防护涂料标准》检测认证仅是在海洋重防腐涂料领域取得销售条件的一种背书,但是否可以取得销售仍需要客户的信任和认可、 针对客户需求解决方案的能力、产品力、商务条件、性价比、技术服务团队、技术服务水平等多方面配合。截至目前,公司高性能环保型石墨烯重防腐涂料已经在特种阀部件、称重设备等高端装备制造、港口码头海洋设施等领域取得批量订单,将重点开拓于海洋 工程装备、钢铁、能源矿业、石油化工等面临强腐蚀环境的场景应用。目前在战 略领域部分大型企业及其指定第三方检测中心试涂检测中,预计 2025年三季度将 开始实现在战略领域大型企业相关产品的逐步放量。

问:公司的海工涂料等重防腐涂料和传统涂料有什么区别优势?目前市场上 都有谁?

答:在重防腐领域特别是船舶及海洋工程领域,目前仍然以阿克苏诺贝尔 (AkzoNobel)国际油漆(International)、佐敦(Jotun)、海虹老人(HEMPEL)、 关西(Kansai)、中涂化工(CMP,Chugoku Marine Paint)、庞贝捷(PPG)、先进 聚合物涂料(APC,Advanced Polymer Coatings)等海外跨国巨头企业占据主导地 位。根据贝哲斯咨询,2023年全球与中国防腐涂料市场容量分别为 1900.34亿元 与 593.1亿元;预计全球防腐涂料市场规模 2029年将达 3333.83亿元。在技术路线上,目前市场上大多数以海工涂料、船舶涂料等重防腐涂料为代 表,主要还是以锌为主要作用的“牺牲法”为主进行被动防腐,公司主要采取的 是二维纳米结构进行屏蔽的“屏蔽法”进行主动防腐,利用纳米石墨烯改性的片 状结构特性实现高性能的长效防护,在施工效率上有低表面处理、涂装效率高、 间隔时间短等高效特点,并且由于其无溶剂高固含等环保特性实现超低 VOCs的减排降碳环境价值,以为客户提供创造多重价值的长效可持续防护运维解决方案 率先切入重防腐涂料中门槛最高的海洋工程涂料市场,实现解决方案层面上引领 行业革新和国产替代。

问:注意到现在今年有几家涂料企业都在关注布局船舶涂料等海洋涂料领 域,并积极布局船级社认证,公司正在进行 NORSOK M-501认证和船级社有什 么不同?

答:由于海洋工程设施和船舶定期回港船检是不可移动的资产,长期固定在 海洋里对防腐的要求也更高,对应的标准也就更高。NORSOK M-501《表面处理和防护涂料标准》是国际上海洋钢结构防护涂层广泛采用的标准,代表了重防腐涂料腐蚀测试的最严格的技术规范。该标准由挪 威石油行业于 1994年制定,对海工船、海上装置及相关设施涂层应用的涂层选择、表面处理、应用和检验程序都有要求。该标准旨在确保涂层系统易于应用和维护, 且对环境友好,同时为海上装置提供最佳保护,如今已被全球海洋工业广泛采用,成为国际上极具影响力和权威性的防护涂层标准之一。NORSOK M-501为油气行业防护涂料系统设立了基准,明确了在严苛的海上 环境中进行腐蚀防护的关键标准。NORSOK M-501 4200小时循环腐蚀实验是动 态模拟腐蚀环境的验证,业界公认最难通过腐蚀实验。NORSOK M-501:2022为 第 7版,新版 NORSOK M-501(2022第 7版)《表面处理和防护涂料标准》在 ISO 12944系列标准中的基础上,进一步细分海工钢结构不同部位防护涂层配套要求, 并增加了更详细的描述和规定。新版本 NORSOK M-501标准引入新的涂层体系: 低温、高温区涂层体系、粉末涂料以及飞溅区的被动防火涂层体系。此外,大气 区涂层体系由旧版 No.1扩展到新版 No.1A至 No.1F,飞溅及水下涂层体系由旧版 No.7A-No.7C扩展到新版 No.7A至 No.7F。NORSOK M-501认证是参与海洋工程装备防护涂料的产品性能认证必须的 “通行证”,通过该认证才有可能参与海洋工程装备涂料项目,才可能获得更多参 与国际项目的机会,提升公司的市场竞争力和品牌影响力。

问:看到公司现在主营业务超过 50%仍然是 PCB光刻胶,这个板块现在收 入如何?主要都有哪些客户?未来发展战略如何?

答:PCB广泛应用于通讯、计算机、消费电子、服务器等领域,随着 AI带 来的算力需求、服务器需求、AI硬件需求也推动了 PCB行业的新增长,电子产 品自动化、智能化对于 PCB来说也是一个量价齐升的过程。PCB光刻胶(PCB Photoresist)是 PCB领域核心材料,PCB阻焊光刻胶、PCB 湿膜光刻胶等 PCB光刻胶一直是公司创办以来的扎实稳定的主营业务,2024年 PCB光刻胶占公司整体收入 54.44%,是公司发展的基本盘,未来也将随着 PCB 行业需求增长带来新的市场空间增长。在 PCB光刻胶业务领域,公司积累了广合科技、胜宏科技、生益科技、澳弘 电子、崇达科技、威尔高、中富电路、世运电路、奥士康、迅捷兴、骏亚科技、 依顿电子,本川智能、金百泽、科翔股份、逸豪新材、强达电路等一批综合实力 较强的稳定 PCB企业优秀客户。此外,虽然 PCB光刻胶在光刻胶中国产化率是最高的,但是依旧有六成以上 仍被日资占领,PCB光刻胶作为国产替代重要材料,还有一半以上外资份额目前 依然有很大替代空间。对公司现在所处的外部环境和内部研发积累和资源禀赋而言,PCB这个稳定的行业应用领域由于有稳定且广阔的市场容量也是能够对冲风险的,所以我们在 这板块的策略就是基本盘,在增长策略上是跟着行业增长、略高于行业增长,但 也考虑到行业竞争格局已经比较充分“卷”到一定程度,如无意外短期内不采用 太激进的增长策略。公司目前 PCB光刻胶产品主要由江阴基地及新增龙南基地生产,随着龙南基 地于 2024年开始试生产,公司产能、资产进一步优化,经营水平得到进一步提升, 叠加研发水平的不断提高,将进一步通过富裕且可拓展的产能支撑公司在相关领 域的业务增长。风险提示:以上如涉及对行业洞察判断、公司发展战略规划和经营计划等相 关内容,不能视作公司或公司管理层对于行业、公司发展或业绩的承诺和保证, 敬请广大投资者注意投资风险。

广信材料(300537)主营业务:各类光刻胶、涂料等光固化领域电子化学品的研发、生产及销售。

广信材料2025年一季报显示,公司主营收入1.07亿元,同比下降8.58%;归母净利润976.33万元,同比下降34.63%;扣非净利润824.3万元,同比下降43.51%;负债率35.78%,投资收益62.08万元,财务费用123.98万元,毛利率36.62%。

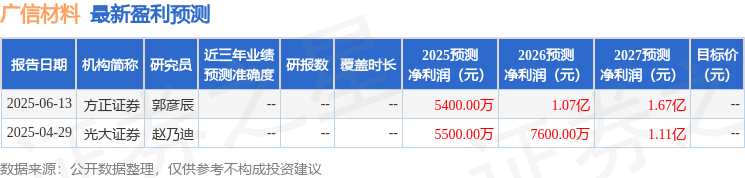

该股最近90天内共有2家机构给出评级,增持评级2家。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。