8家基金公司自购浮费基金总额突破1亿元 这类产品对投资者来说有哪些好处?需要注意哪些事项?

强化与投资者的利益绑定,自购成为基金公司表达对市场信心的重要方式!

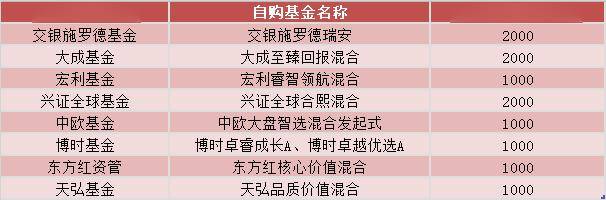

6月9日,交银施罗德基金自购2000万元,让新模式首批浮费基金自购行列的基金公司增加至8家,合计自购总金额达到1亿元。具体来看,东方红资管、天弘基金、博时基金、中欧基金等基金公司相继自购1000万元;兴证全球基金、大成基金以及交银施罗德基金自购金额为2000万元。

基金公司自购旗下浮动费率基金一览

金融界基金高质量研究院整理,数据截止6月9日

6月7日,大成基金公告称,拟运用固有资金 2000 万元认购大成至臻回报混合型证券投资基金。

6月7日,宏利基金公告称,公司将于近日运用固有资金1000万元投资旗下宏利睿智领航混合型证券投资基金。

6月3日,兴证全球基金公告称,公司拟运用固有资金2000万元认购兴证全球合熙混合型证券投资基金。

5月30日,中欧基金宣布出资1000万元自购旗下浮动费率基金中欧大盘智选混合发起式,并承诺持有期限不低于三年。据介绍,该基金是首批新模式浮动费率基金中唯一一只发起式基金。

5月28日,博时基金发布公告,拟运用固有资金各1000万元投资旗下权益类基金博时卓睿成长、博时卓越优选混合,其中博时卓睿成长为创新浮动费率基金。

5月27日,东方红资管表示,公司将于近期运用自有资金1000万元投资旗下东方红核心价值混合基金。

基金公司、拟任基金经理的积极认购,叠加产品自身的浮动费率管理机制,这意味着基金公司、基金经理、持有人的利益实现了多重绑定,是对公募基金行业高质量发展理念的深度践行。

那么,自购浮动费率基金能给投资者带来哪些好处?

这主要体现在费用结构优化、长期投资激励、风险共担机制强化等方面。据WIND Alice Chat 整理,我们可从以下从具体维度展开分析:

1.费用结构优化,降低持有成本

浮动费率基金的管理费根据基金的业绩表现动态调整,投资者在基金表现不佳时可享受费率下调,从而降低持有成本。例如,若基金年化收益率跑输业绩基准3%及以上,管理费率可降至0.6%,相当于管理费“砍半”。而传统固定费率基金无论业绩好坏,管理费均为1.2%。这种“易下难上”的非对称费率机制,使投资者在基金表现不佳时获得实质性让利。

示例:以华夏瑞益A1(代码:019913.OF)为例,该基金在2024-06-10至2025-06-09期间的年化收益率为3.0298%,若投资者持有期超过一年且跑输基准3%以上,管理费率将降至0.6%。

数据对比:部分浮动费率基金的管理费率上限为1.5%,下限为0.6%,而固定费率基金普遍为1.2%。若基金表现不佳,投资者可节省60%的管理费。

上图WIND Alice Chat整理

2.激励基金管理人提升业绩

浮动费率机制将管理费与基金业绩挂钩,促使基金管理人更加注重长期收益的创造。若基金表现优异,管理费率可上浮至1.5%,从而激励管理人追求超额收益。这种机制打破了传统“旱涝保收”的收费模式,推动行业从“规模导向”向“业绩导向”转型。

示例:以富国阿尔法两年持有(代码:019351.OF)为例,该基金在2024-06-10至2025-06-09期间的年化收益率为5.2123%,若投资者持有期超过一年且跑赢基准6%以上,管理费率将上浮至1.5%。

数据支持:Wind数据显示,2024年混合型基金中,有66%的基金年化收益率跑输基准3%以上。若这些基金采用浮动费率机制,管理费将大幅下调,从而减轻投资者负担。

3.鼓励长期持有,减少短期申赎行为

浮动费率基金的管理费与持有期挂钩,持有时间越长,费率调整的幅度越大。这种设计鼓励投资者长期持有,避免因短期市场波动而频繁申赎,从而减少交易成本和市场噪音。

示例:以东方红启航三年持有B(代码:010225.OF)为例,该基金在2024-06-10至2025-06-09期间的年化收益率为5.1422%,若投资者持有期超过一年,管理费率将根据业绩表现调整。

数据支持:2025年一季度,资金留存率较2024年四季度提升11.52个百分点,显示投资者长期持有意愿增强。

4.强化投资者与管理人利益绑定

浮动费率基金通过将管理费与投资者收益挂钩,实现基金管理人与投资者的“风险共担、收益共享”。管理人只有在基金表现优异时才能获得更高费率,而在基金表现不佳时则主动让利,这种机制增强了投资者对基金公司的信任。

示例:以大成至臻回报(A类:024469)为例,该基金的管理费率在持有期超过一年的情况下,若年化收益率跑赢基准6%以上且为正,管理费率为1.5%;若跑输基准3%及以上,管理费率为0.6%。

数据支持:Wind数据显示,2024年混合型基金中,有66%的基金年化收益率跑输基准3%以上。若这些基金采用浮动费率机制,管理费将大幅下调,从而减轻投资者负担。

5.提升投资者持有体验

浮动费率机制通过降低投资者在基金表现不佳时的持有成本,提升了整体持有体验。同时,基金公司通过费率调整机制,更加注重投资者的长期收益,减少短期波动对投资者情绪的影响。

示例:以银华丰享一年持有(代码:009085.OF)为例,该基金在2024-06-10至2025-06-09期间的年化收益率为0.9742%,若投资者持有期超过一年且跑输基准3%以上,管理费率将降至0.6%。

数据支持:2025年一季度,资金留存率较2024年四季度提升11.52个百分点,显示投资者长期持有意愿增强。

6.推动行业高质量发展

浮动费率基金的推出是公募基金行业高质量发展的重要举措。通过费率与业绩挂钩,推动基金管理人更加注重投研能力的提升,减少“规模导向”下的短期行为,从而提升行业整体的α获取能力。

示例:以宏利睿智领航混合型基金(代码:024461)为例,宏利基金自购1000万元,释放出公司对自身管理能力的信心。

数据支持:Wind数据显示,截至2025年一季度末,宏利基金管理人三年期综合评级为AAAAA,主动股混三年期评级同样为AAAAA1,展现了优异的主动管理能力。

7.增强投资者对基金公司的信任

浮动费率机制通过将管理费与投资者收益挂钩,增强了投资者对基金公司的信任。管理人只有在基金表现优异时才能获得更高费率,而在基金表现不佳时则主动让利,这种机制增强了投资者对基金公司的信任。

示例:以大成至臻回报(A类:024469)为例,该基金的管理费率在持有期超过一年的情况下,若年化收益率跑赢基准6%以上且为正,管理费率为1.5%;若跑输基准3%及以上,管理费率为0.6%。

数据支持:Wind数据显示,2024年混合型基金中,有66%的基金年化收益率跑输基准3%以上。若这些基金采用浮动费率机制,管理费将大幅下调,从而减轻投资者负担。

8.提升投资者对市场波动的容忍度

浮动费率机制通过降低投资者在基金表现不佳时的持有成本,提升了投资者对市场波动的容忍度。这种机制为投资者提供了更多风险缓冲,有助于减少因短期波动而引发的非理性操作。

示例:以银华丰享一年持有(代码:009085.OF)为例,该基金在2024-06-10至2025-06-09期间的年化收益率为0.9742%,若投资者持有期超过一年且跑输基准3%以上,管理费率将降至0.6%。

数据支持:2025年一季度,资金留存率较2024年四季度提升11.52个百分点,显示投资者长期持有意愿增强。

9.促进投资者与基金管理人共同成长

浮动费率机制通过将管理费与投资者收益挂钩,促进了投资者与基金管理人的共同成长。管理人只有在基金表现优异时才能获得更高费率,而在基金表现不佳时则主动让利,这种机制增强了投资者对基金公司的信任。

示例:以大成至臻回报(A类:024469)为例,该基金的管理费率在持有期超过一年的情况下,若年化收益率跑赢基准6%以上且为正,管理费率为1.5%;若跑输基准3%及以上,管理费率为0.6%。

数据支持:Wind数据显示,2024年混合型基金中,有66%的基金年化收益率跑输基准3%以上。若这些基金采用浮动费率机制,管理费将大幅下调,从而减轻投资者负担。

选择浮动费率基金时需要注意哪些事项?

1、明确业绩比较基准:浮动费率基金的管理费收取与基金的业绩比较基准密切相关。投资者应首先确认基金的业绩比较基准,并评估其是否符合自己的投资目标和风险偏好。例如,若基金的业绩比较基准为“中证800指数收益率×65%+中证港股通综合指数收益率×15%+中债综合全价指数收益率×20%”,则该基金以权益市场为主,兼顾港股和债券市场。

2、评估基金经理的投资风格与基准的匹配性:基金经理的投资风格应与基金的业绩比较基准相匹配,以提高超额收益的概率。例如,若基金的业绩比较基准为沪深300指数,而基金经理擅长价值投资,则该基金更有可能跑赢基准。

3、关注费率机制:浮动费率基金的管理费通常分为三档:基准档(1.2%)、升档(1.5%)和降档(0.6%)。投资者应了解不同持有期限和超额收益情况下的费率变化。例如,持有期不满一年的,管理费为1.2%;持有期满一年且超额收益超过6%的,管理费为1.5%;持有期满一年且超额收益低于-3%的,管理费为0.6%。

4、分析历史业绩:查看基金经理管理其他基金的历史业绩,以评估其是否具备持续跑赢基准的能力。例如,某基金经理管理的基金在过去的三年中年化收益率为12%,而同期的业绩比较基准为8%,则该基金经理具备一定的超额收益能力。

5、考虑基金的费用结构:除了管理费,还需考虑基金的托管费、销售服务费等其他费用。例如,某基金的管理费为1.2%,托管费为0.2%,销售服务费为0.6%。

6、注意基金的流动性:部分浮动费率基金可能设有封闭期,投资者需了解基金的申购、赎回规则。例如,某基金在封闭期内不接受申购和赎回,投资者需在开放期操作。

7、关注基金公司的投研能力:基金公司的投研能力和产品创新能力对基金的长期表现有重要影响。例如,某基金公司拥有丰富的投研团队和先进的风控体系,有助于提升基金的超额收益能力。

8、考虑个人投资目标和风险承受能力:投资者应根据自身的投资目标和风险承受能力选择合适的基金。例如,风险偏好较低的投资者可能更适合选择债券比例较高的基金。

9、关注基金的规模和流动性:基金规模和流动性对投资体验有重要影响。例如,规模较大的基金通常流动性较好,但可能不如规模较小的基金灵活。

10、了解基金的分红政策:部分浮动费率基金在分红时会提取业绩报酬,投资者需了解相关规则。例如,某基金在分红时会从分红资金中扣除业绩报酬。

浮动费率基金的费率机制示例

上图WIND Alice Chat整理

来源:金融界