全球关税暂停,本周存储市场活跃,整体趋势向好 | 闪德周评

本周国内存储市场呈现高开低走的走势。

随着全球关税战暂时缓和,资本市场出现强势反弹,不过主要局限于海外市场,再次出现抢单囤货的势头。

三大原厂集体上调DRAM产品价格,主要反映在DDR4方面,DDR5的需求要稍微弱一点,市场氛围变得火热。

其中三星表态DDR4涨价20%,DDR5涨了5%左右。

值得关注的是,英伟达的GPU也出现全线上涨的状态,虽然国内市场显卡开始国补,但基本上产品价格都被上调了,补贴政策,补了个寂寞。

由于对等关税只是暂停了90天,未来的具体政策仍然存在着较大变数,因此厂商只能保证一定的库存,应对这个快速变化的市场环境。

具体产品来看,本周内存市场价格上涨,成交量活跃,备货积极。

TF卡和USB市场有所好转,价格小幅调整。

SSD市场变化不大,需求没有改善。128GB晶圆合约价上涨,成品市场以消化为主。

固带晶圆合约价,大容量价格上涨,市场逐步升温中。

整体而言,DRAM市场机会较多,SSD市场趋势向好,但需要一定时间来消化需求。

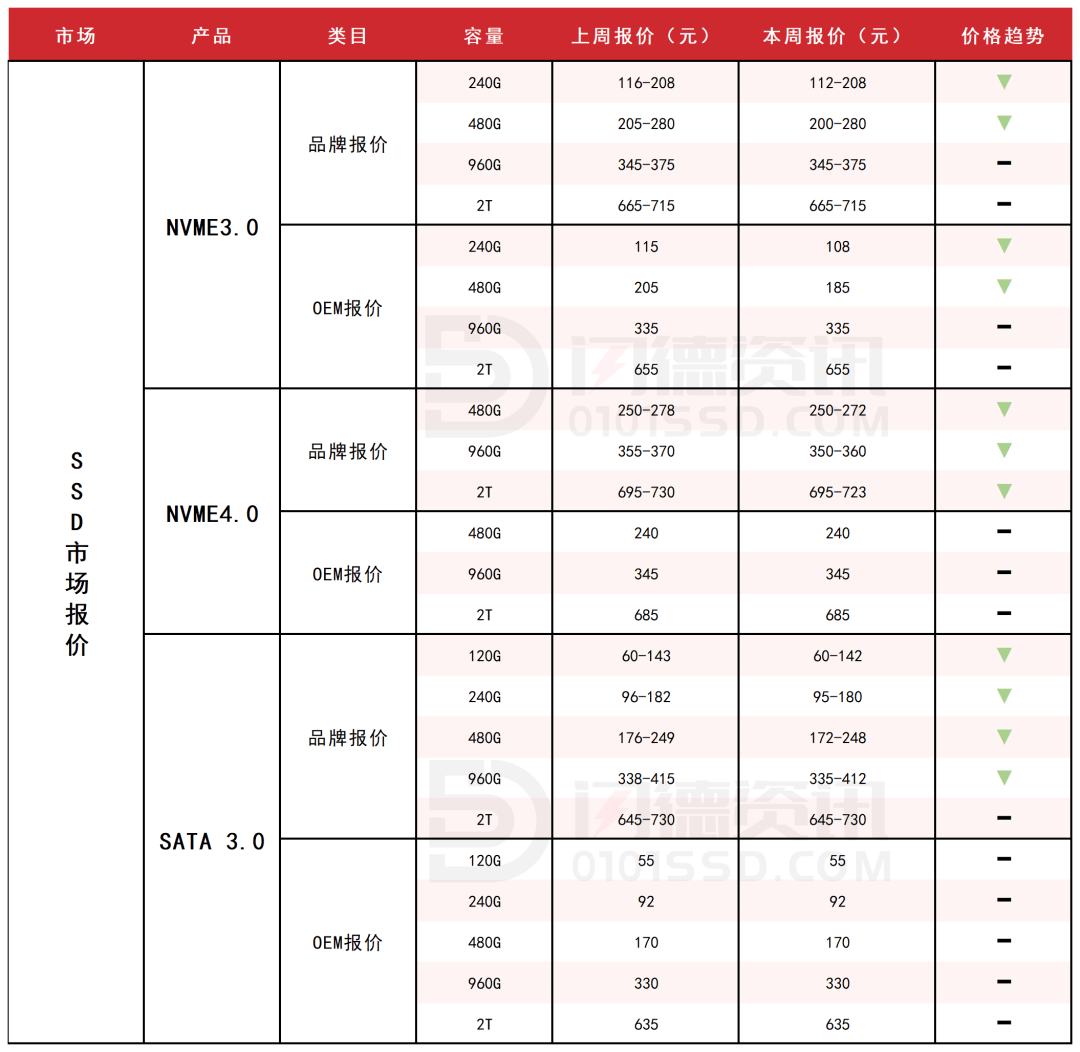

SSD固态市场

本周关税问题虽有好消息,但未能给SSD固态市场带来明显变化。除GOOD DIE 128GB晶圆合约价有上涨外,成品市场还是以消化为主,需求并没有改善。

临近618电促,国内商家参与热情并不热络,只能寄望于下周的台北电脑展国外的需求回补。闪德君认为,前期关税问题导致需求极差,另外也让很多商家持货观望居多,需要一些时间来消化,整体趋势仍向好。

本周NVME3.0大致报价,小容量呈下跌态势,跌幅区间在2%-3%左右,大容量保持不变。

本周NVME4.0大致报价,所有容量呈下跌态势,跌幅区间在1%-2%左右。

本周SATA3.0市场报价,除2T容量不变,其它容量呈下跌态势,跌幅区间均在1%左右。

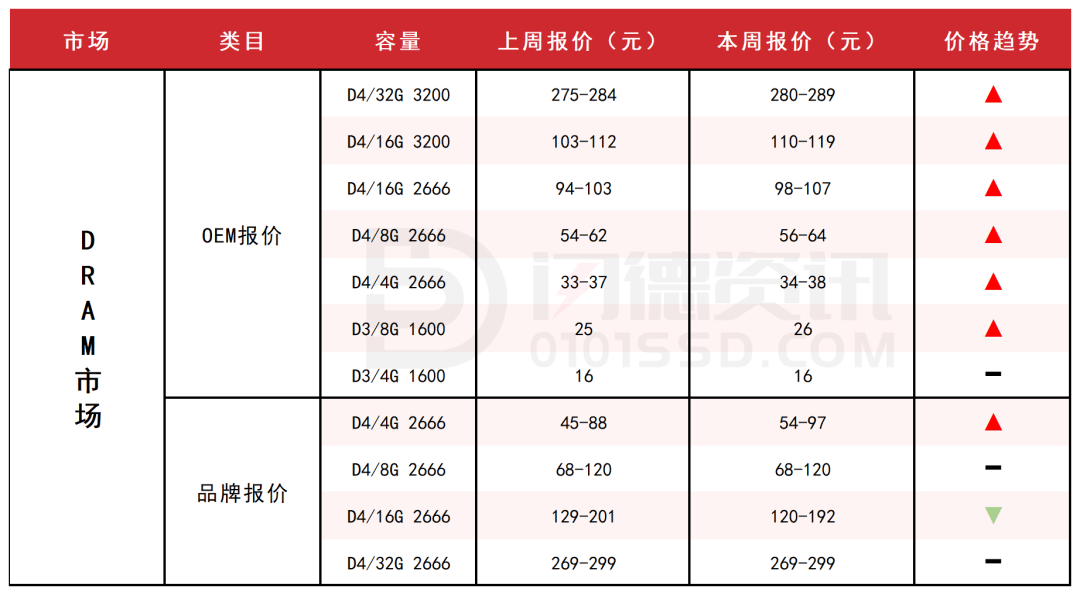

DRAM内存市场

本周DRAM市场加工条价格加大上涨幅度,整体成交量明显放大,市场氛围活跃,各环节商家备货意愿强烈。

本周内存OEM市场报价,D4板块,所有容量呈上涨态势,涨幅区间在2%-7%左右;D3板块,4G容量不变,8G上涨4%。

FLASH颗粒市场

本周FLASH Wafer固带晶圆原厂合约价高容量恢复上涨势头,关税问题出现转折,行业信心有所增强。临近618电促,市场需求有望出现好转,上游策略开始回归正常。

整体市场低价资源没有变化,需特别关注!INK DIE测试货与拆机货紧张依旧,货量无明显增多,BGA基板供应尚未缓解,少量测试晶圆报货有流出。从当前市场环境来看,市场短时间开始有望逐步回温!

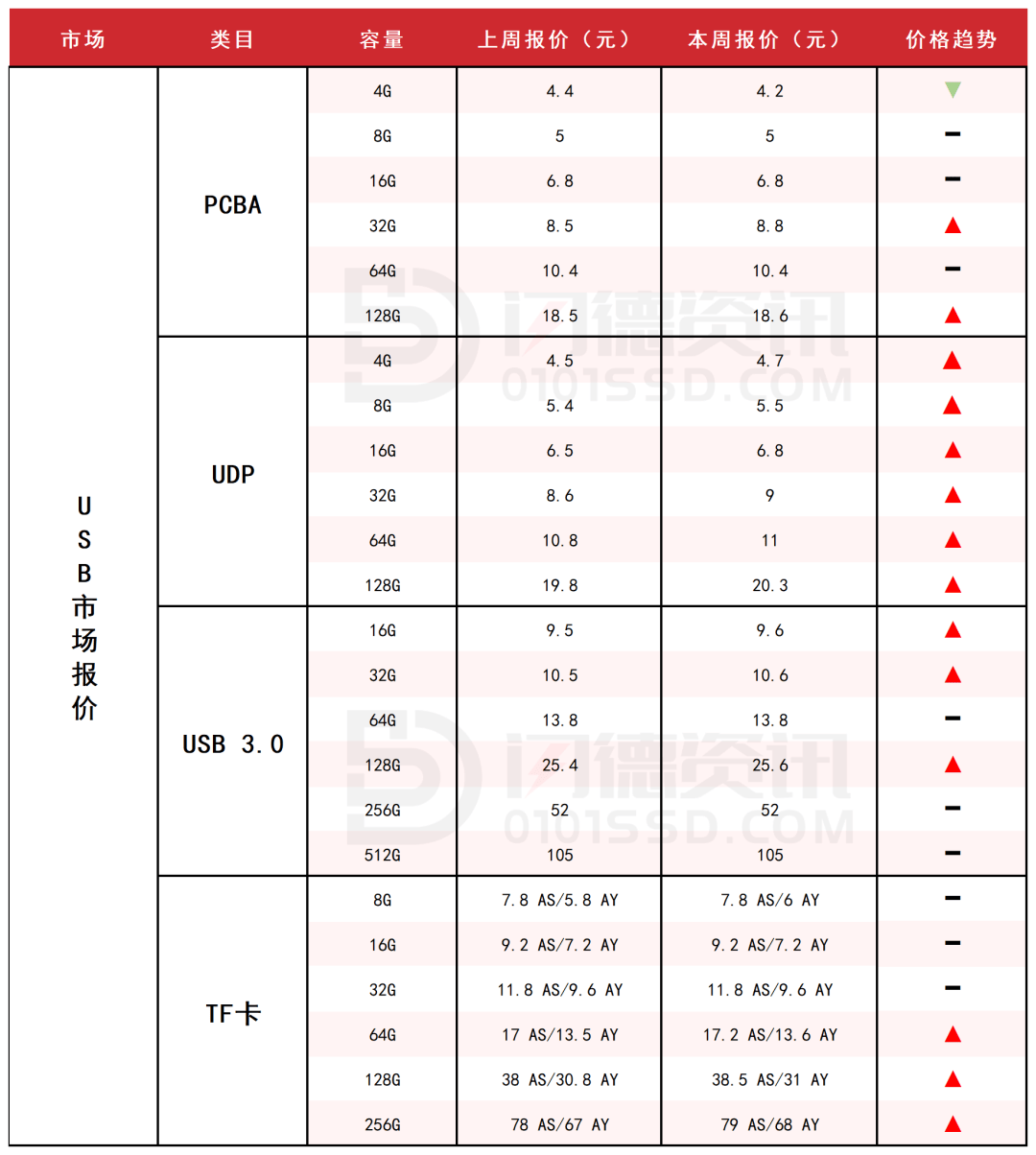

USB 市场/TF卡市场

本周USB3.0市场受BGA基板供应影响,颗粒供应相对有限,价格较为平稳,留意需求端的情况;USB市场暂时没有什么起色,库存较多。

UDP市场相对热络,国外订单陆续恢复,贸易商有补货动作,整体价格上涨。TF卡市场本周买气略有好转,价格小幅微调,供应端无变化,静待需求恢复。

本周PCBA大致报价,4G下跌4%,32G上涨4%,128G上涨1%,其它容量保持不变。

本周UDP大致报价,所有容量呈上涨态势,涨幅区间在2%-5%左右。

本周USB3.0市场大致报价,除16G-32G上涨1%,128G上涨1%外,其它容量保持不变。

本周TF卡市场大致报价,小容量保持不变,大容量呈上涨态势,涨幅区间均在1%左右。

下周市场策略:适当备货,静待机会。