IPO雷达 | 身背对赌协议IPO,仅剩不足8个月!南特科技实控人借钱给妻姐增持股份遭质疑

深圳商报·读创客户端记者 李耿光

4月29日,正冲刺北交所IPO的珠海市南特金属科技股份有限公司(下称“南特科技”)披露了首轮审核问询函的回复文件,就公司实际控制人及其一致行动人认定、与主要客户合作模式及合作稳定性、业绩增长的可持续性、募投项目必要性及合理性等13个问题进行回应。

目前,南特科技(874643)在新三板挂牌,主要从事精密机械零部件研发、生产和销售,产品可应用于压缩机零部件、汽车零部件等细分领域。公司已与空调压缩机前五强中的四家建立了稳定的合作关系,包括美的集团、格力电器等两大龙头企业,以及海立股份、松下电器等国内外知名厂商。

记者注意到,南特科技历史上与投资方签署了一系列的对赌协议,公司需要在2025年底之前完成上市,如今仅剩下不到8个月的时间;如果未能在年底前上市,公司及实控人需要按约定回购股份,潜在回购金额超过3.5亿元,实控人将面临资金链危机。

▎营收稳步增长,净利润、毛利率波动显著

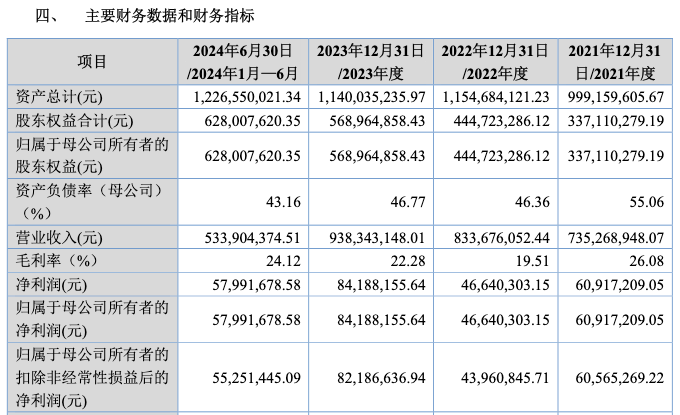

经营业绩方面,2021年至2024年1-6月(以下称报告期),南特科技营业收入分别为7.35亿元、8.34亿元、9.38亿元和5.34亿元,其中2022年-2023年分别同比增长13.4%和12.6%;归母净利润分别为6091.72万元、4664.03万元、8418.82万元和5799.17万元,其中2022年-2023年分别同比变动-23.4%和80.5%。

不难发现,报告期内,虽然公司营业收入整体呈稳步增长趋势,但2022年的归母净利润却显著下降23.4%。

在首轮审核问询函回复中,对于2022年的经营异常,公司解释称,主要是由于下游的空调行业景气程度有所下降、华东基地新建投产等因素影响;2023年、2024年1-6月净利润增长,主要是由于空调、汽车等行业下游客户需求上升,同时受规模效应、材料价格变动及电价降低影响。

根据招股说明书,公司各期主营业务毛利率分别为27.22%、21.17%、24.23%和25.80%,呈先降后升趋势,其中2022年毛利率较低,2024年1-6月变动趋势与可比公司相反。对此,北交所要求公司说明最近一期主营业务毛利率变动趋势与可比公司相反的原因及合理性。

南特科技在回复审核问询函时表示,2021-2023年,公司与可比公司毛利率变动趋势较为一致,2024年1-6月,公司主营业务毛利率增幅超过可比公司,主要与各公司产能及订单变动情况有关。

公司解释称,一方面,随着公司2022年投产的珠海铸造线、华东基地精密加工线产能逐步爬坡,公司2024年1-6月产销情况良好,营业收入年化后较2024年增长13.80%,单位产品分摊的成本有所下降;另一方面,由于风光等新能源持续增长等因素,我国用电紧张有所缓解,电网通过售电公司市场化定价对工业企业让利,尤其是沿海省份电价下降幅度相对较大。公司华南基地2024年陆续引入售电公司供电,电价采购价格较此前从电网直接采购有所节约,也对毛利率形成积极影响。上述因素使公司2024年1-6月主营业务毛利率有所提升。

▎高度依赖美的、格力两大客户存风险

南特科技存在严重的客户依赖问题,其凭借美的集团、格力电器两大客户贡献近八成营收,备受市场关注。

根据产业在线数据测算,南特科技供应的压缩机零部件占美的集团、格力电器这两家龙头企业的份额分别约为 13%、26%,公司已成为压缩机龙头企业的重要供应商。

招股书显示,报告期内,公司前五大客户占比分别为92.08%、89.20%、86.35%和85.71%,客户集中度较高。其中,报告期各期,美的集团与格力电器合计贡献营收分别为81.3%、79.6%、79.4%、78.8%。

从数据来看,前两大客户营收占比在缩小。不过,尽管深度绑定头部企业能带来订单稳定性,但过度依赖将导致议价能力缺失。

北交所就此要求公司说明客户集中度较高的原因及合理性,与行业经营特点是否一致。

南特科技回复称,公司客户集中度高与客户的市场地位、行业特点保持一致,符合行业特征,具有合理性。同时,公司坦言,如果出现主要客户因发展战略变更、经营状况不佳、宏观经济环境重大不利变化等因素导致对公司产品需求减少,将可能对公司的业务发展、业绩和盈利稳定性带来不利影响。

值得一提的是,大客户占比过高还会带来一个不利影响,就是公司的应收账款较高。

报告期内,南特科技的期末应收账款账面价值分别为3.2亿元、4亿元、3.9亿元和4.8亿元,占流动资产的比例分别为59.2%、57.9%、55.5%和64.9%,也就是说公司各期末半数以上的流动资产是应收账款;占总资产的比例分别为32.2%、34.9%、34.6%和38.8%,同样处于较高的水平。

▎身背对赌协议,股权代持被质疑

记者注意到,南特科技2009年11月成立以来,经历了多次增资、股权转让,且公司与投资人签订了附带对赌条款和其他特殊投资条款的协议,其中规定公司须在2024年年末之前提交上市申请,实际上,公司正好卡在2024年12月30日这个时间点获IPO受理。

对赌条款还规定,公司要在2025年年末之前完成上市流程,而目前仅剩下不到8个月的时间。

按照正常流程,在首轮回复之后,大部分情况下交易所和监管机构还要对拟IPO企业进行二轮甚至三轮问询。不难想象,公司要在如此短的时间内通过交易所和监管机构的双层审核并完成发行工作,难度相当大。

如果南特科技未能在年底之前上市,南特科技及公司实控人需要按约定回购股份,潜在回购金额超过3.5亿元,实控人将面临资金链危机,进而影响公司的运营稳定性。

还有一个被北交所重点问询的问题,即公司实际控制人及其一致行动人认定,其中要求说明公司未将实控人蔡恒妻子李巧玲的姐姐李丽玲认定为共同实际控制人而是认定为实际控制人之一致行动人的原因。

根据招股书,蔡恒直接持有公司48.82%的股份,担任公司董事长,系发行人控股股东、实际控制人。蔡恒配偶李巧玲于2021年1月至2023年12月期间担任公司董事。李巧玲姐姐李丽玲直接持有公司5.20%的股份,系实际控制人的一致行动人。蔡恒合计控制并实际支配公司股份表决权超过50%。

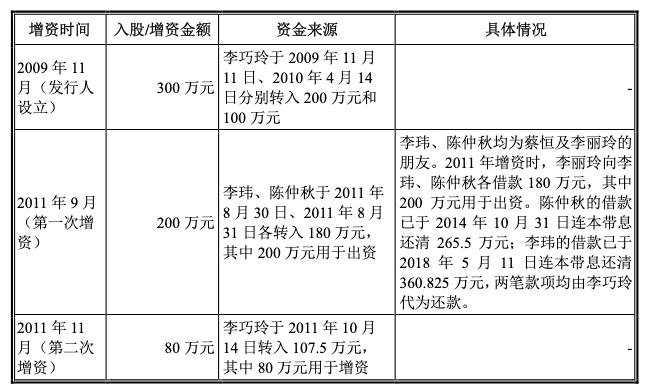

值得关注的是,蔡恒的妻姐李丽玲曾代持股权并在公司创立初期获得10%的股份。

招股书披露,李丽玲共参与两次增持公司股份,其中,2011年增资时,李丽玲向李玮、陈仲秋( 二人系蔡恒及李丽玲的朋友)各借款180万元,其中200万元用于出资,但是该两笔款项均由其妹李巧玲代为还款。

记者留意到,李丽玲入股及两次增持公司股份的资金均来源于李巧玲,部分资金为对外借款,而李巧玲的资金为公司实控人蔡恒和李巧玲创业的原始积累,为夫妻共同财产。

然而,李丽玲缺乏相关行业背景,并未参与公司实际经营管理。为此,北交所要求核查其资金来源及代持的可行性,以评估实控人隐性控制权的合理性。

此外,南特科技计划募资4.2亿元,其中58.9%将用于安徽生产基地的扩建,但目前该子公司因未及时披露年报已遭行政处罚,其扩产的必要性受到质疑。