安达股份IPO:报告期内劳务派遣人数占比一度超四成 对大供应商采购数据披露存在差异

湖州安达汽车配件股份有限公司(以下简称安达股份)正冲击北交所IPO(首次公开募股)。招股说明书(申报稿)(以下简称招股书)显示,安达股份2023年和2024年上半年的主营业务毛利率在逐步上升,但同期同行业可比公司的毛利率平均水平在逐步下降。

记者注意到,安达股份在报告期内(2021年至2023年及2024年上半年)曾存在使用劳务派遣用工不合规的情况,而在相关事项整改之前,截至2023年8月31日,安达股份的劳务派遣用工人数占比超过了四成。

此外,招股书显示,安达股份在2022年对其第二大供应商兰溪市博远金属有限公司(以下简称博远金属)的采购金额为6658.04万元,较安达股份挂牌新三板时公开转让说明书披露的金额高出近1000万元。

主营业务毛利率“逆势”提升

安达股份主要从事汽车铝合金精密压铸件的研发、生产和销售,主要产品包括油底壳类和罩盖类等动力传动系统零部件、逆变器壳体和电机壳体等新能源三电系统零部件以及悬置支架等悬挂系统零部件。

招股书显示,2021年至2023年及2024年上半年,安达股份的主营业务毛利率分别为10.25%、10.15%、15%和18.17%。对此,安达股份表示,公司主营业务毛利率持续上涨,主要受产品结构、销售价格和成本等因素变动综合影响所致。

比较而言,同期安达股份的同行业可比公司毛利率平均数分别为20.76%、19.40%、17.54%和17.24%。也就是说,在同行业可比公司毛利率平均数逐年下降的同时,安达股份的主营业务毛利率在2022年同比微跌后持续提升。

记者注意到,安达股份曾存在劳务派遣人数比例较高的情况。招股书显示,报告期各期末,安达股份的劳务派遣用工人数占比分别为39.04%、35.69%、3.97%和6.26%,大部分为生产人员,在2021年末和2022年末均出现超过10%的不合规情形。安达股份对此表示,公司已通过与相关劳务派遣人员签订《劳动合同》,将劳务派遣人员转为正式员工的方式予以整改。

事实上,根据安达股份挂牌新三板时披露的公开转让说明书,截至2023年8月31日,安达股份的劳务派遣用工人数占比达到了41.67%。

另外,根据安达股份对北交所审核问询函的相关回复,其2022年度劳务派遣人员的平均成本比正式生产人员平均薪酬低23.93%。

安达股份在报告期内还采用了外协加工的生产方式。2021年至2023年及2024年上半年各期间,安达股份外协加工的采购金额分别为3871.37万元、3373.11万元、1475.60万元和307.75万元。在外协供应商中,湖州众焱机械有限公司在2024年5月前是安达股份前员工所控制的公司,目前该公司已注销;浙江华力汽车配件科技有限公司的总经理及股东戴斌也是安达股份的股东,吴江市华力压铸厂为戴斌的配偶的母亲所控制。

安达股份对大供应商采购数据披露存差异

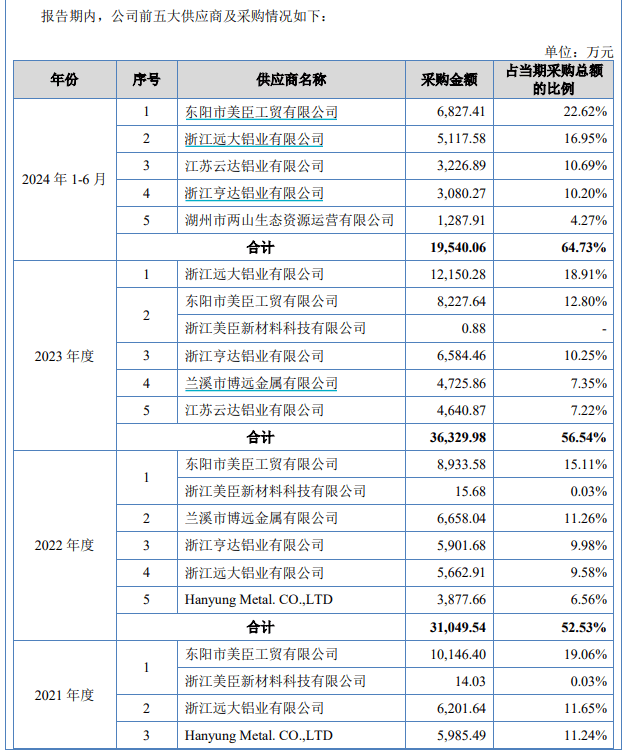

招股书显示,博远金属是安达股份2022年的第二大供应商、2023年的第四大供应商,安达股份对其的采购金额分别为6658.04万元和4725.86万元。

图片来源:招股书截图

不过,安达股份挂牌新三板时披露的公开转让说明书显示,安达股份在2022年对博远金属的采购金额为5679.26万元,较前述安达股份招股书中披露的金额低了近1000万元。为何会存在这个数据的出入呢?

根据安达股份对北交所审核问询函的回复,博远金属只在2022年和2023年与安达股份存在交易,由于其他供应商的产品质量、供应能力等相对更具优势,2023年下半年公司已终止向博远金属采购。

记者还注意到,安达股份自2023年开始转向湖州市两山生态资源运营有限公司(以下简称两山公司)采购电力,在2023年和2024年上半年对电力及相关服务采购金额分别为2842.92万元和1287.91万元。

两山公司是安达股份控股股东湖州产投直接控制的公司,为安达股份的关联方。安达股份在招股书中表示,公司向两山公司采购电能定价公允。

不过,招股书显示,安达股份在2022年、2023年和2024年上半年的电力采购平均单价分别为0.74元/千瓦时、0.69元/千瓦时和0.66元/千瓦时,逐期明显降低。

值得一提的是,安达股份对北交所审核问询函的回复中,在说明安达股份向两山公司采购电能定价公允时,安达股份披露,华能浙江和国网浙江给安达股份2024年的供电报价均为0.4680元/千瓦时,两山公司给安达股份2024年的供电报价为0.4666元/千瓦时,这些报价均较前述安达股份招股书披露的2024年上半年电力采购平均单价0.66元/千瓦时低,这又是何原因呢?

对于本文提及的相关疑问,《每日经济新闻》记者于4月27日向安达股份发去采访函,但截至发稿,尚未收到回复,记者在27日和28日多次致电安达股份,但未获接通。

每日经济新闻