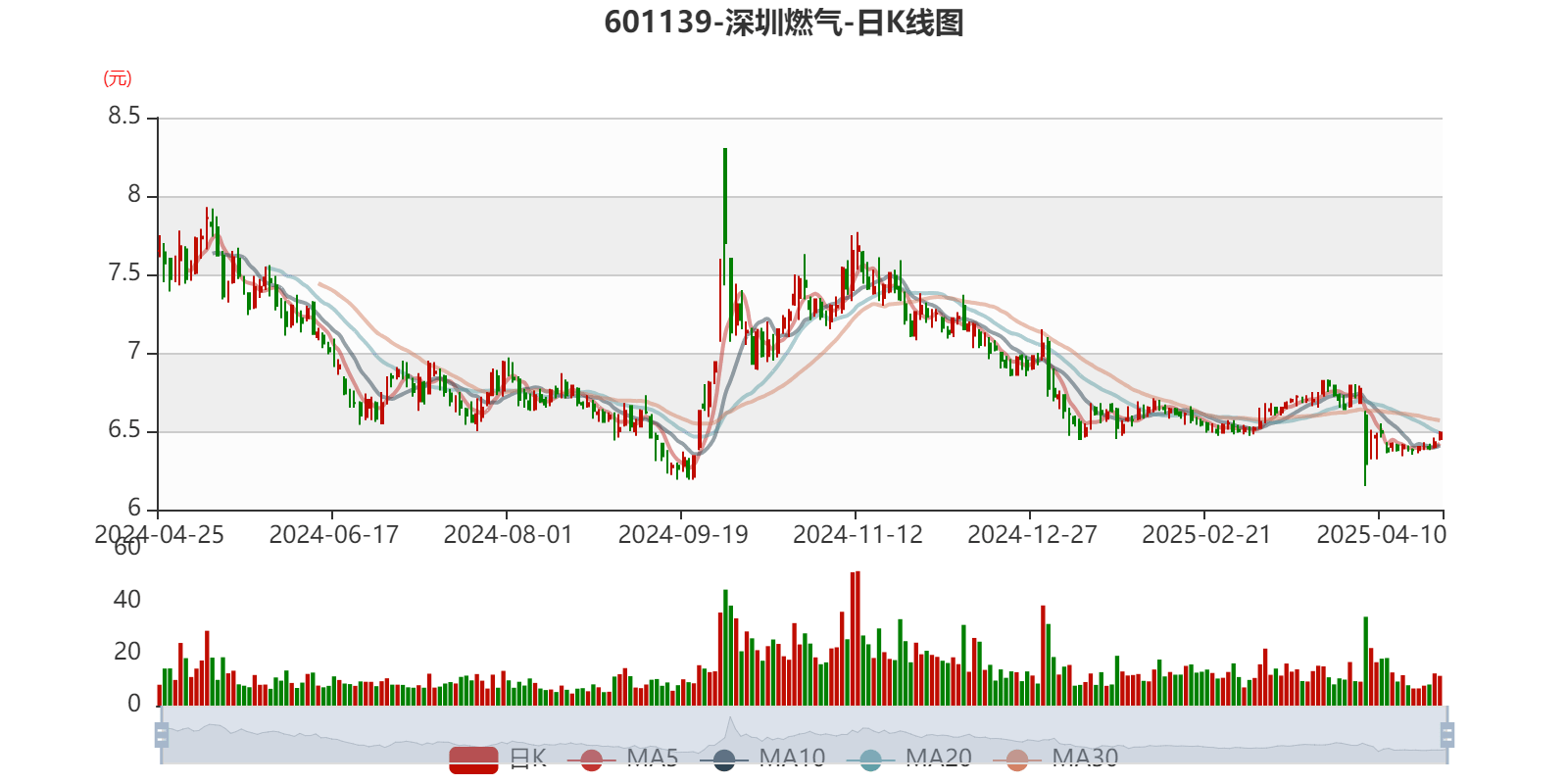

深圳燃气:2024年净利润14.57亿元 同比增长1.19% 拟10派1.6元

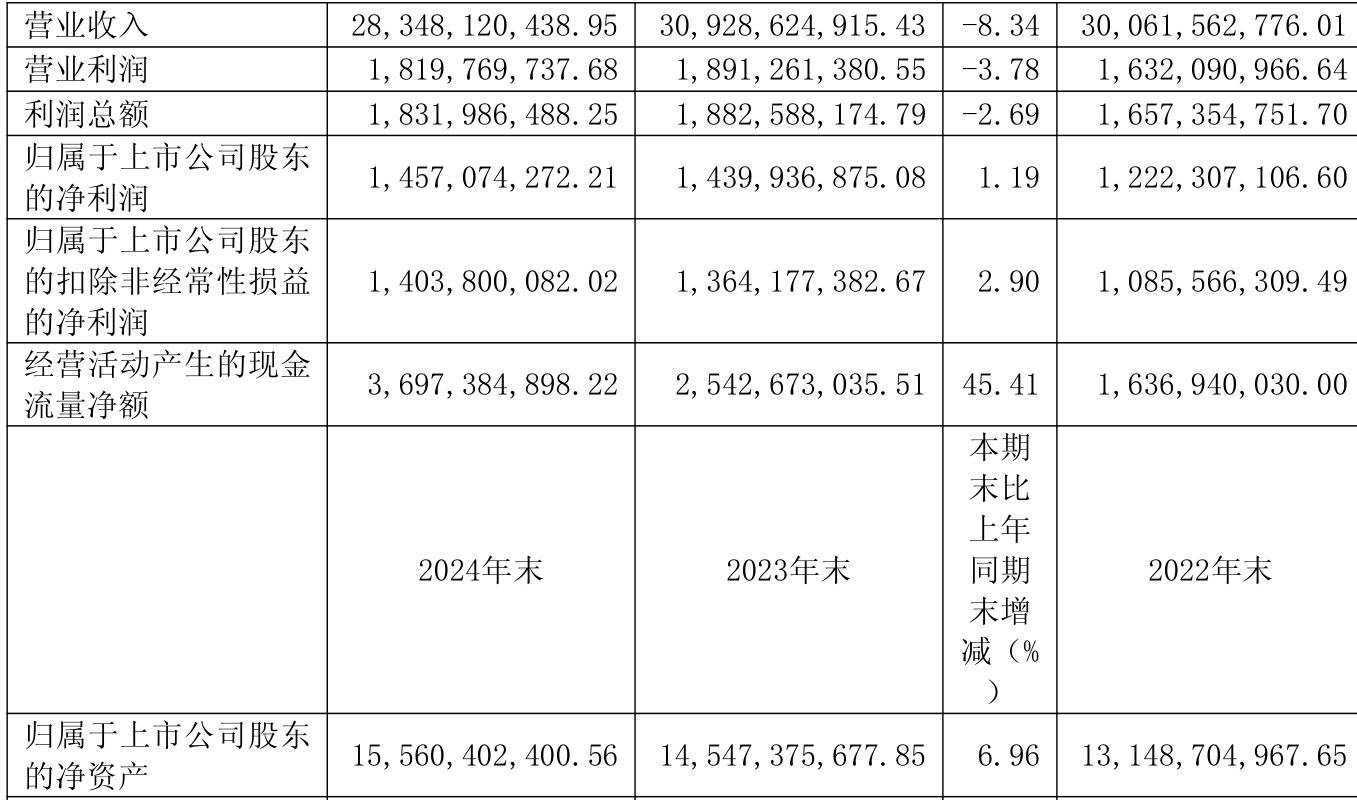

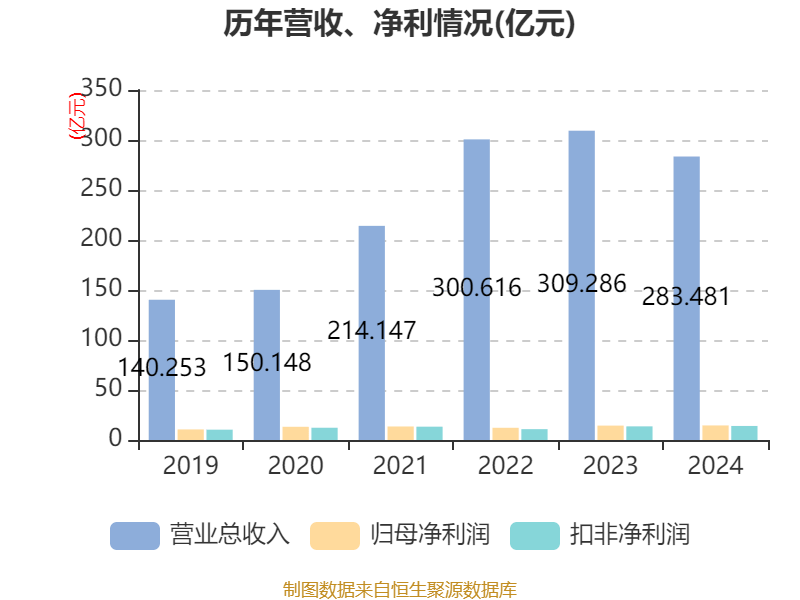

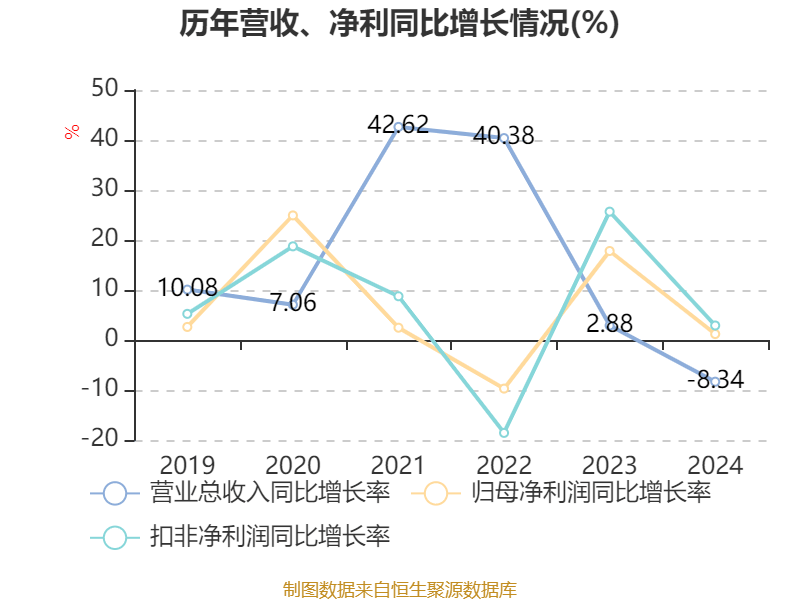

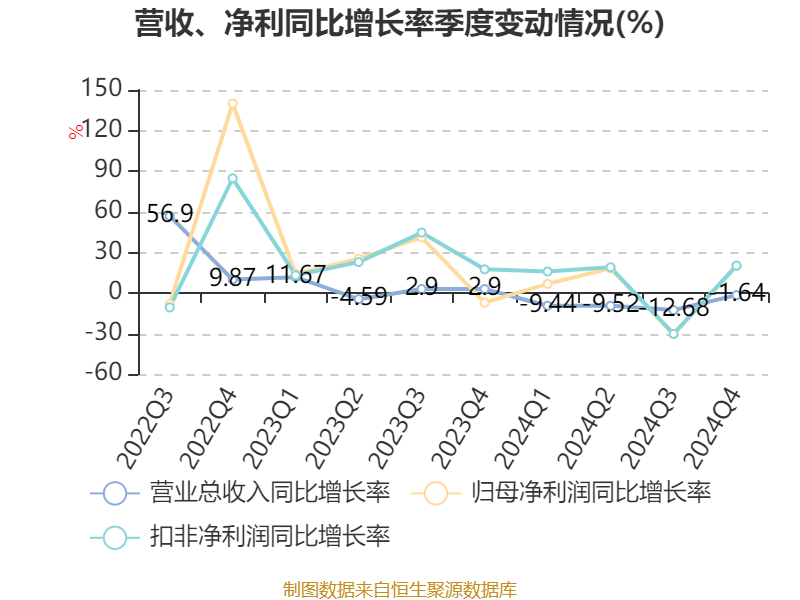

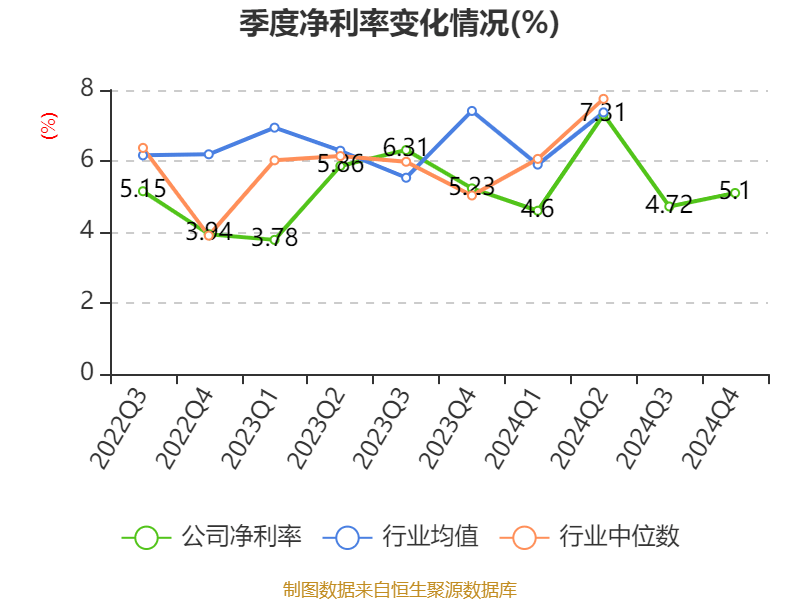

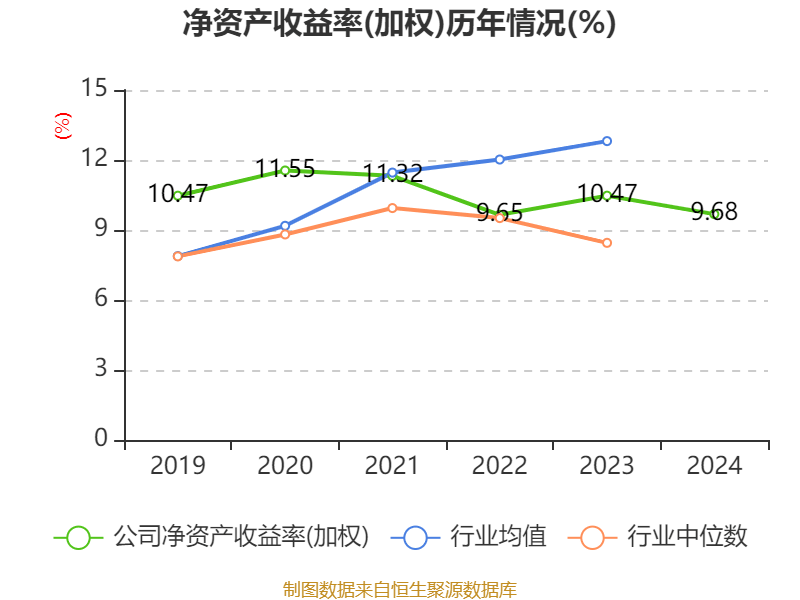

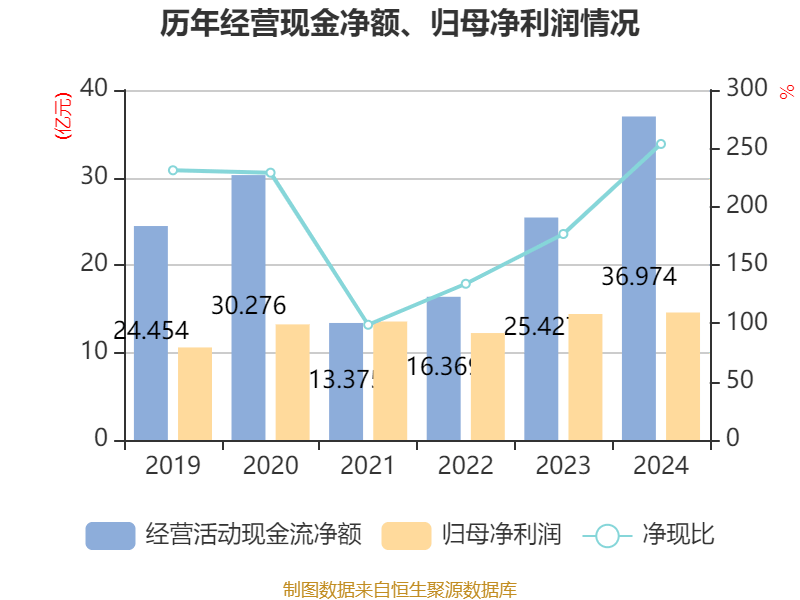

中证智能财讯 深圳燃气(601139)4月25日披露2024年年度报告。2024年,公司实现营业总收入283.48亿元,同比下降8.34%;归母净利润14.57亿元,同比增长1.19%;扣非净利润14.04亿元,同比增长2.90%;经营活动产生的现金流量净额为36.97亿元,同比增长45.41%;报告期内,深圳燃气基本每股收益为0.51元,加权平均净资产收益率为9.68%。公司2024年度分配预案为:拟向全体股东每10股派现1.6元(含税)。

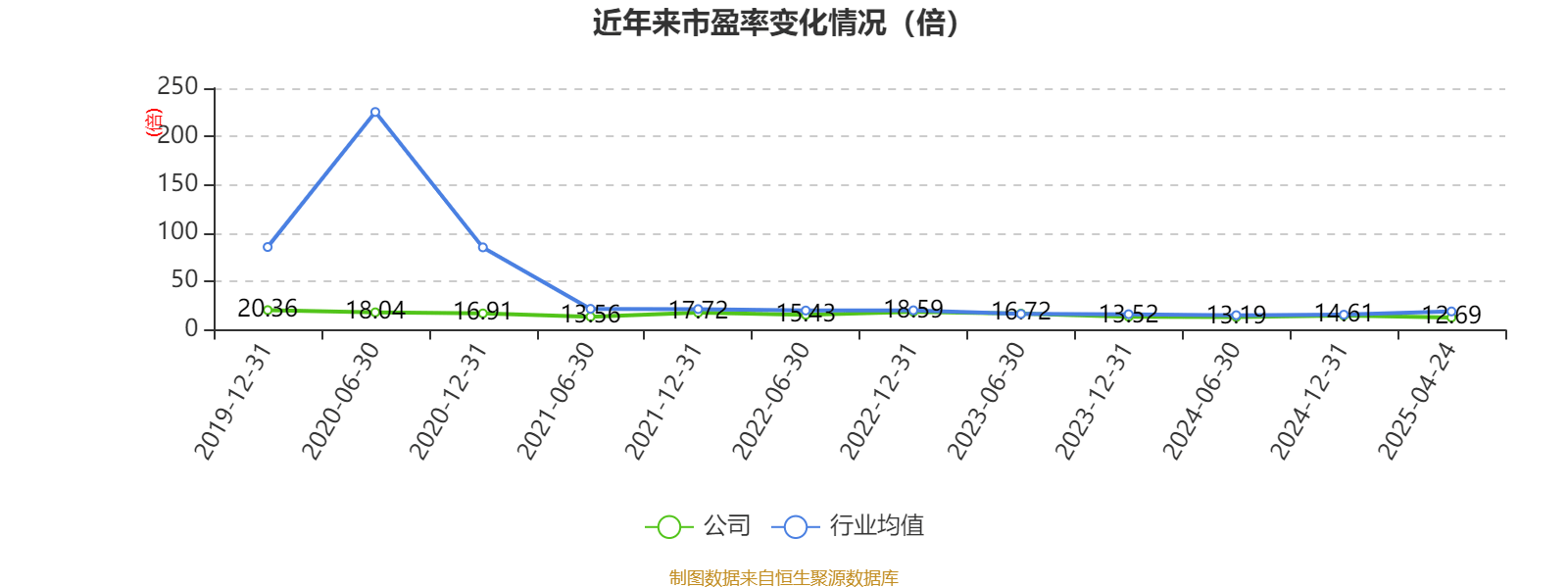

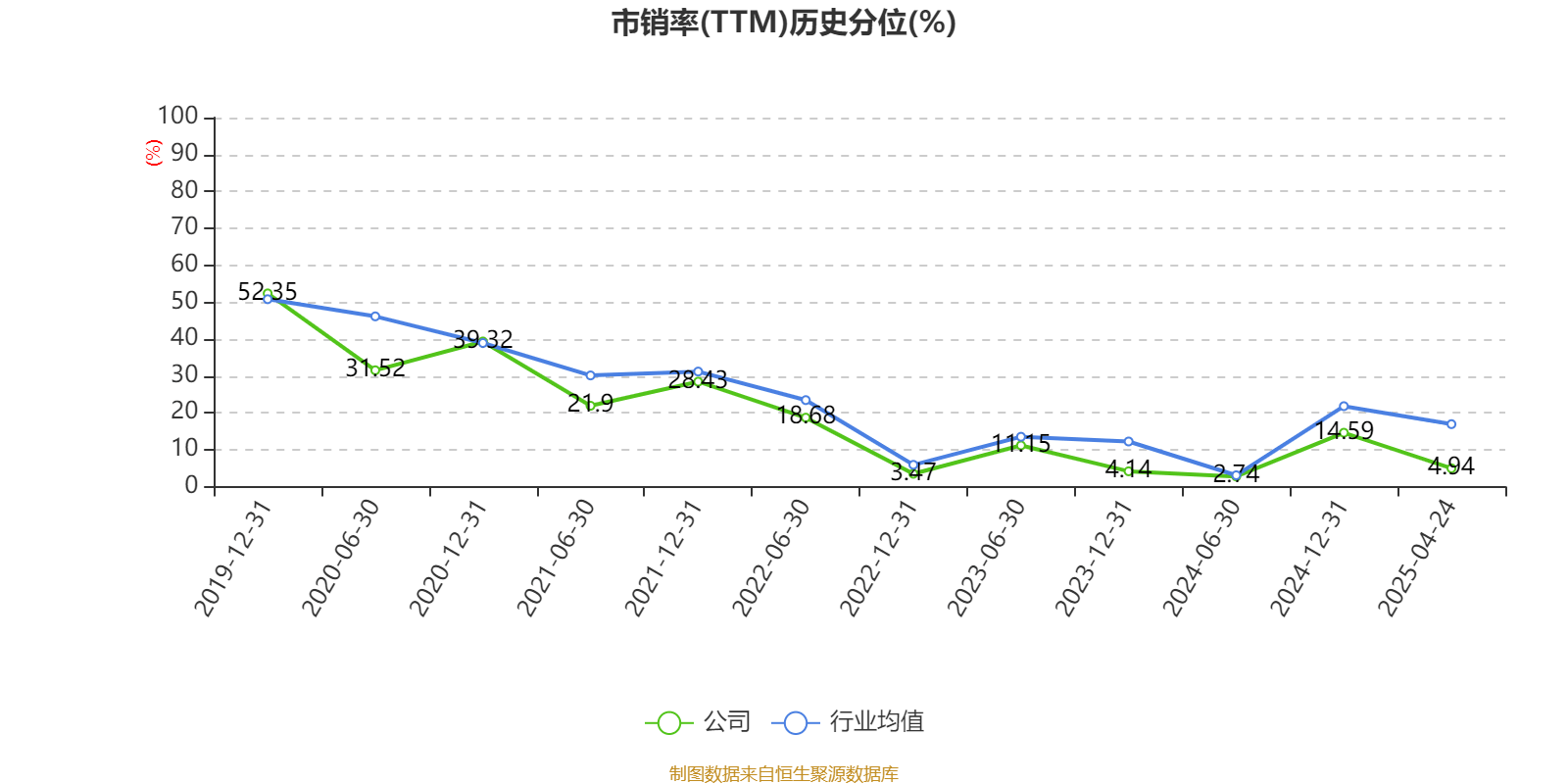

以4月24日收盘价计算,深圳燃气目前市盈率(TTM)约为12.69倍,市净率(LF)约1.19倍,市销率(TTM)约0.65倍。

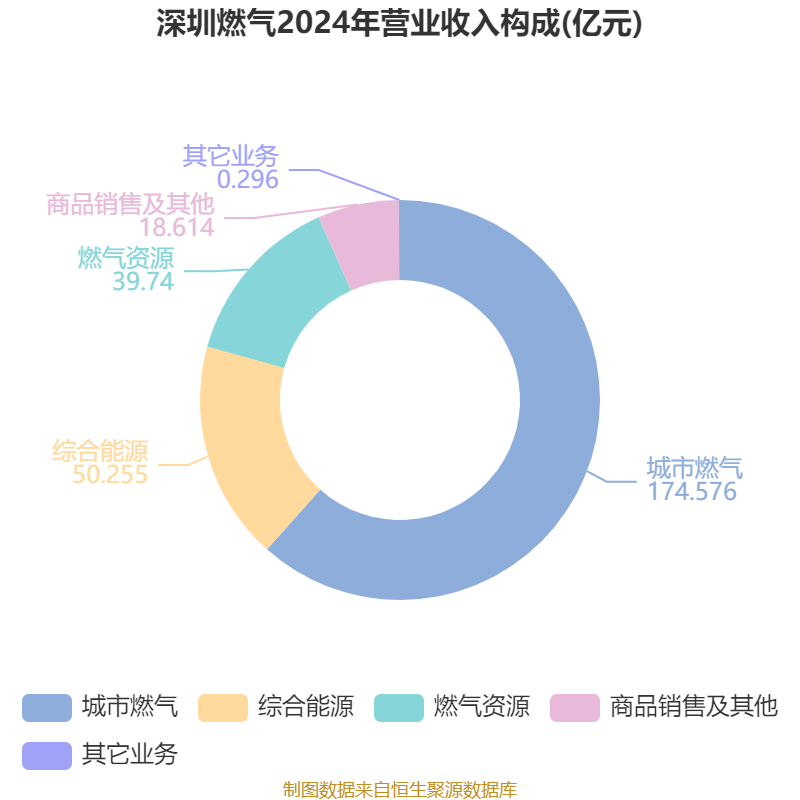

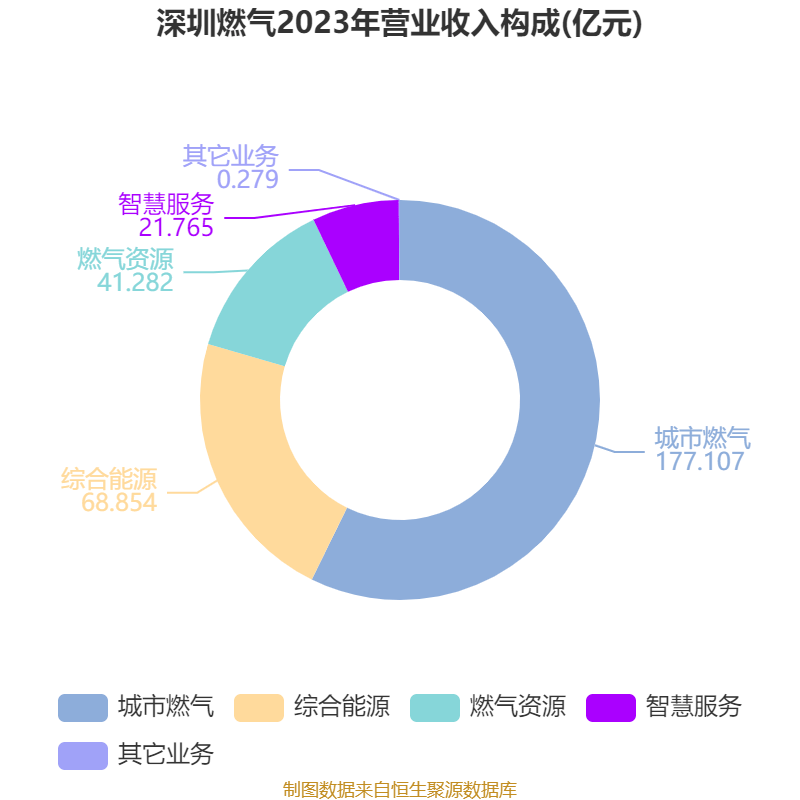

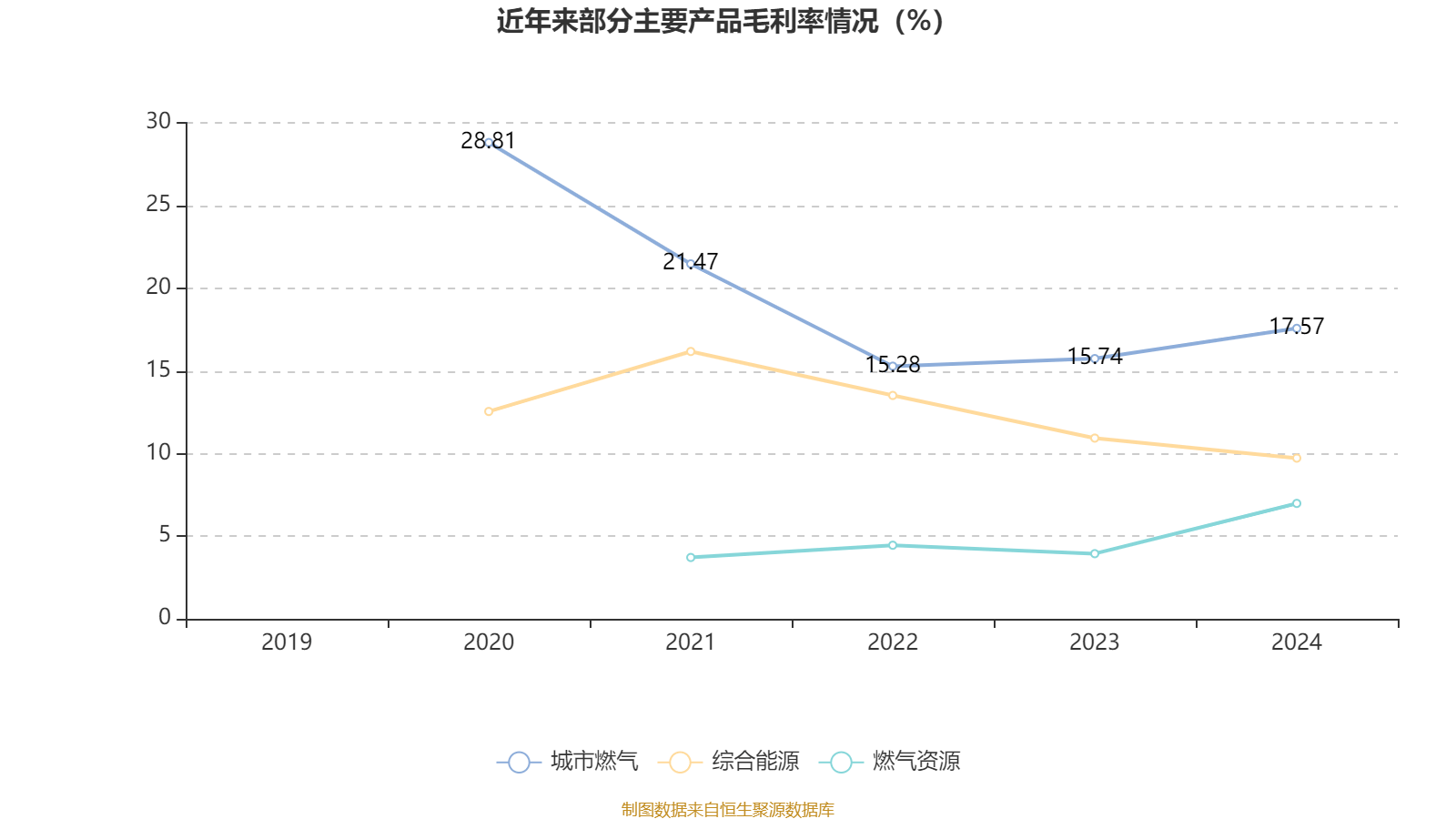

资料显示,公司主要经营业务包括城市燃气、燃气资源、综合能源、智慧服务。

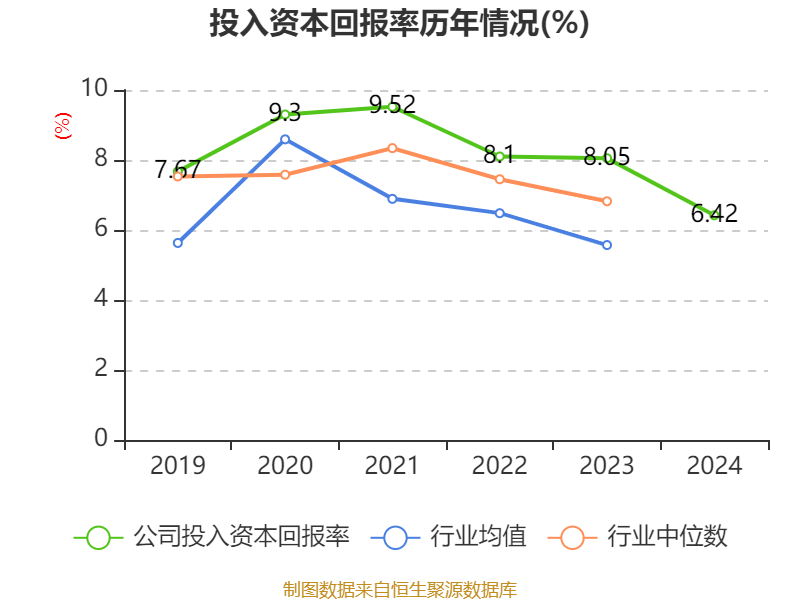

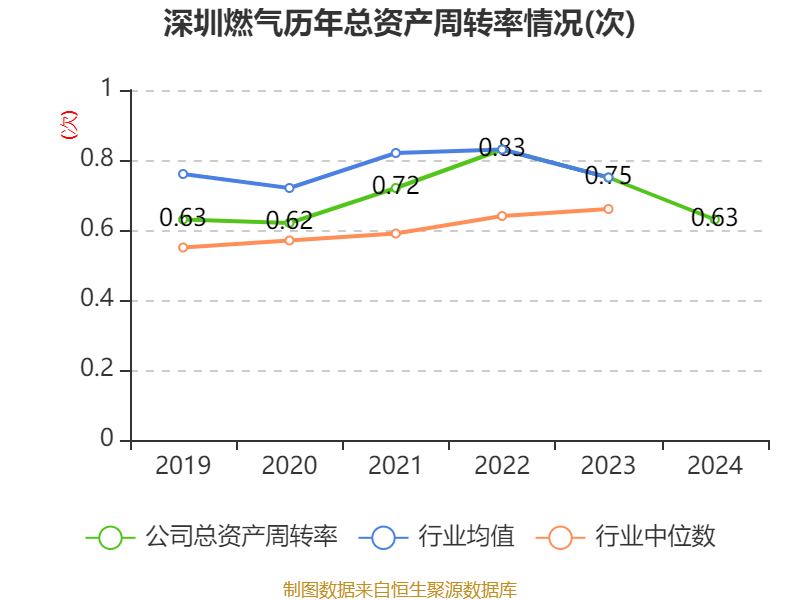

数据显示,2024年公司加权平均净资产收益率为9.68%,较上年同期下降0.79个百分点。公司2024年投入资本回报率为6.42%,较上年同期下降1.63个百分点。

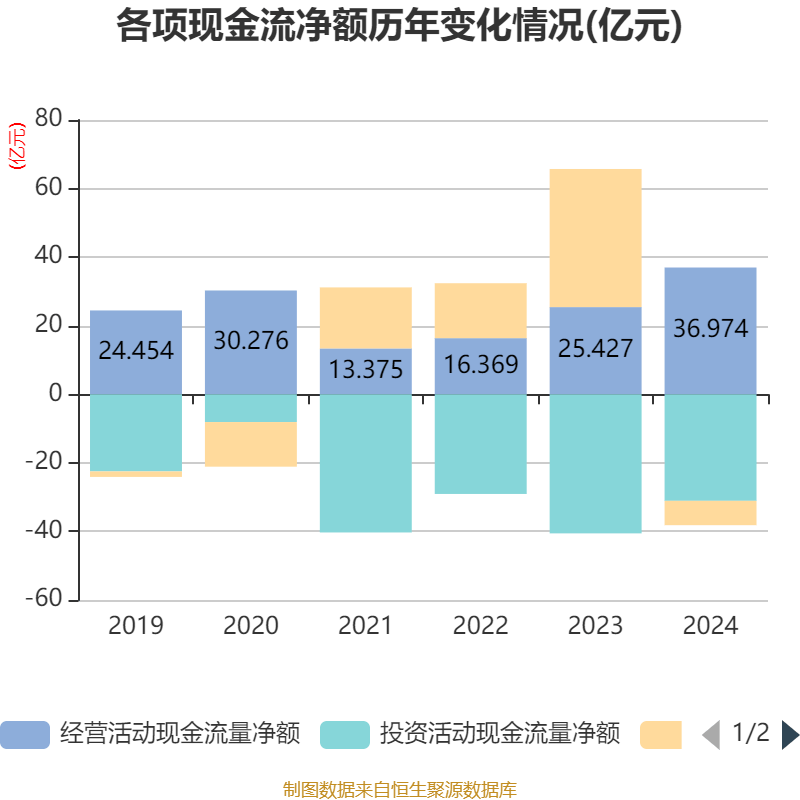

截至2024年,公司经营活动现金流净额为36.97亿元,同比增长45.41%;筹资活动现金流净额-7.1亿元,同比减少47.39亿元;投资活动现金流净额-31.07亿元,上年同期为-40.57亿元。

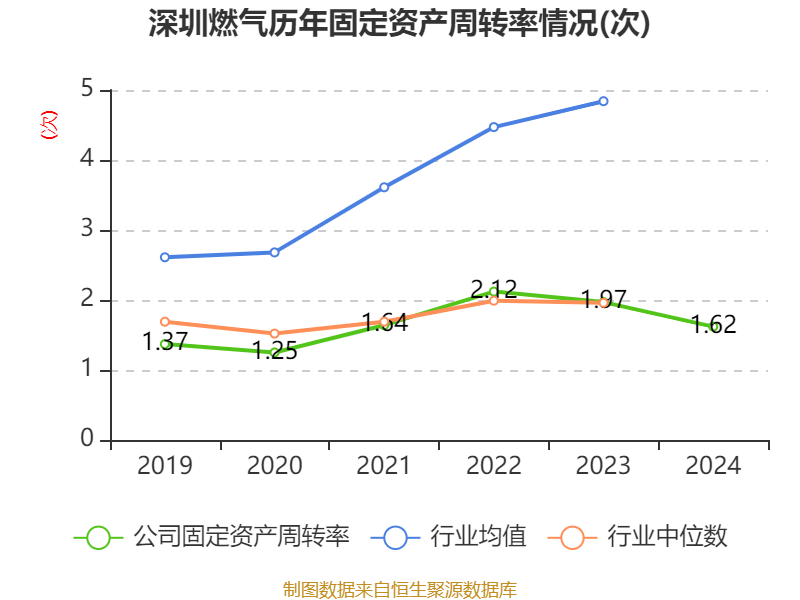

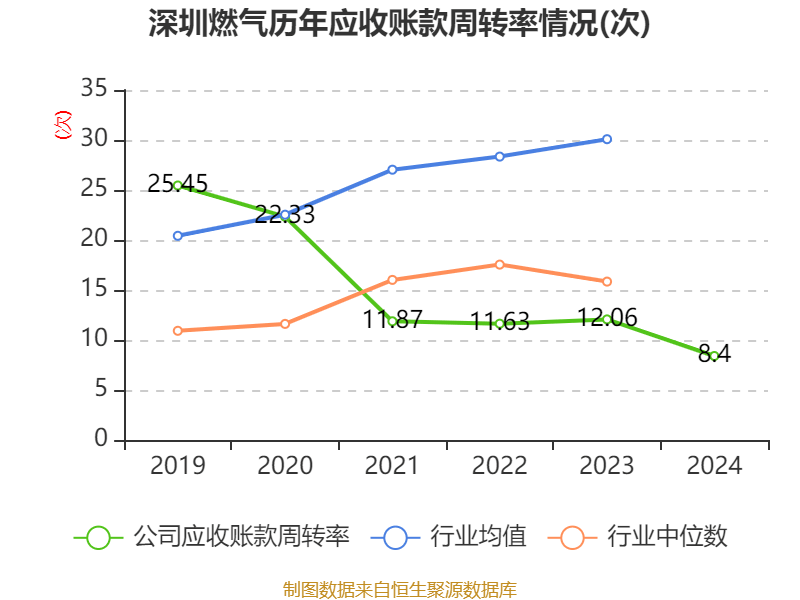

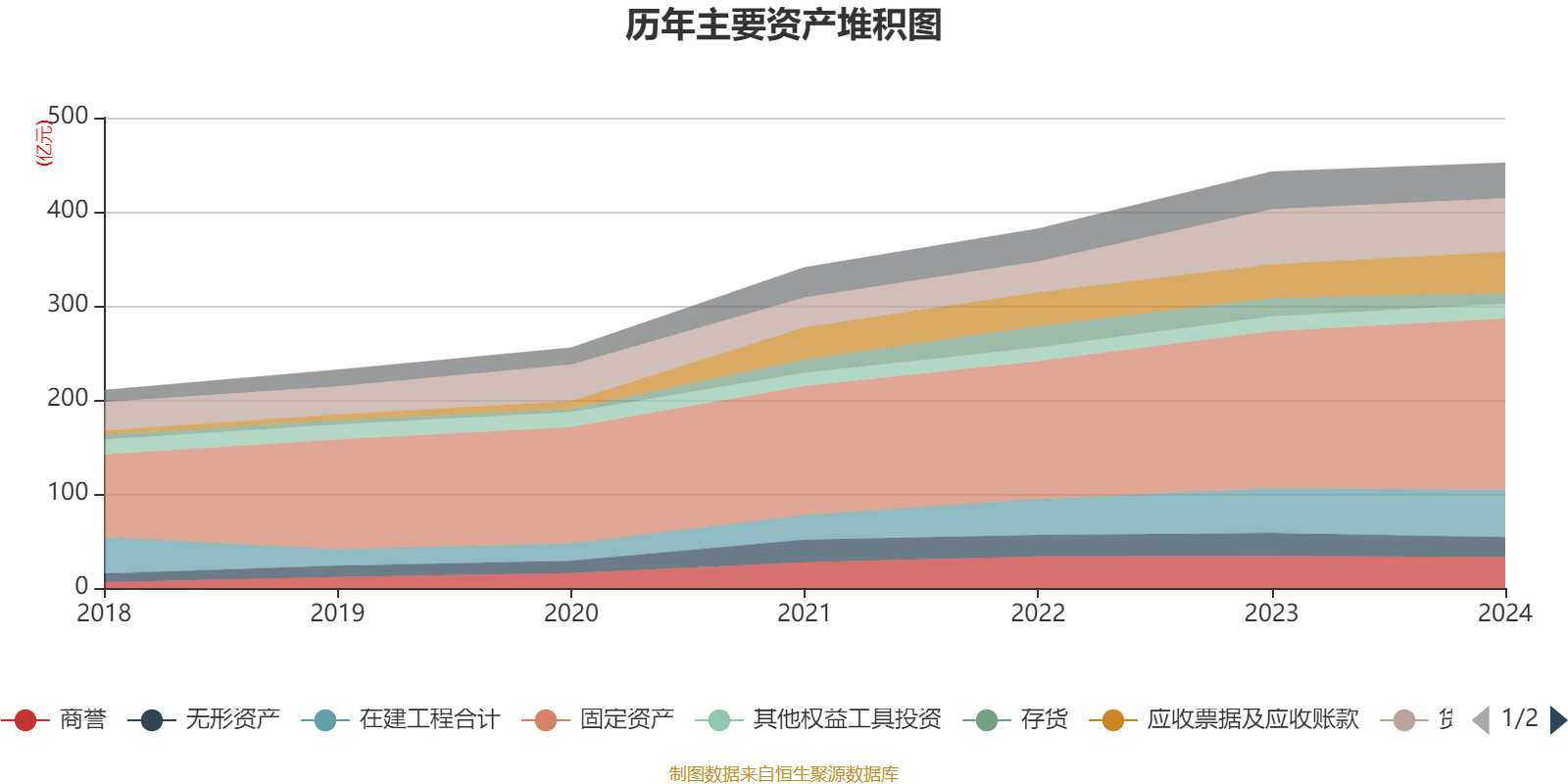

资产重大变化方面,截至2024年末,公司固定资产较上年末增加9.02%,占公司总资产比重上升2.54个百分点;存货较上年末减少43.48%,占公司总资产比重下降1.97个百分点;应收票据及应收账款较上年末增加22.4%,占公司总资产比重上升1.61个百分点;应收款项融资较上年末减少79.78%,占公司总资产比重下降1.24个百分点。

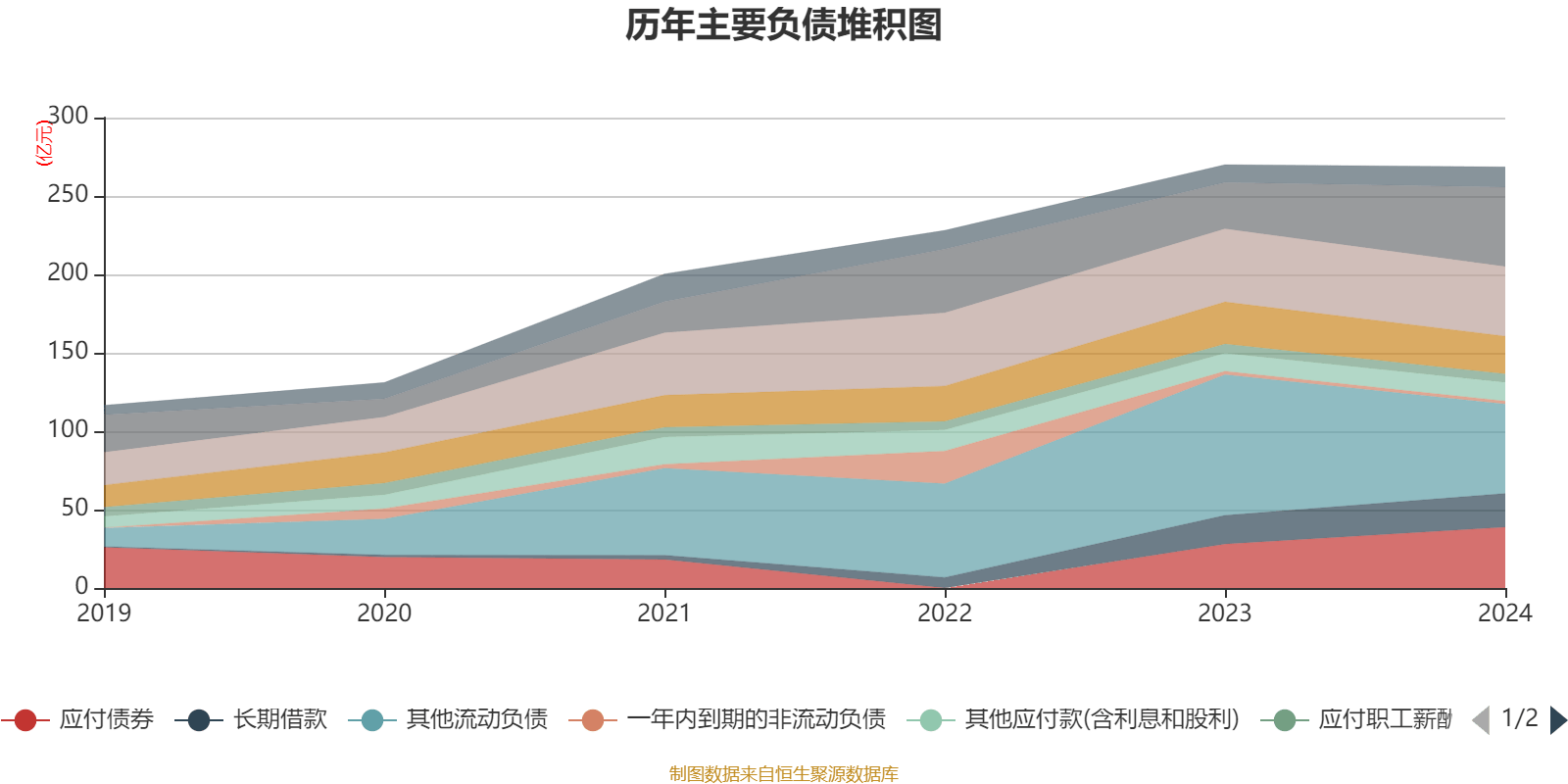

负债重大变化方面,截至2024年末,公司其他流动负债较上年末减少36.39%,占公司总资产比重下降7.65个百分点;短期借款较上年末增加71.27%,占公司总资产比重上升4.51个百分点;应付债券较上年末增加38.83%,占公司总资产比重上升2.26个百分点;合同负债较上年末减少10.32%,占公司总资产比重下降0.74个百分点。

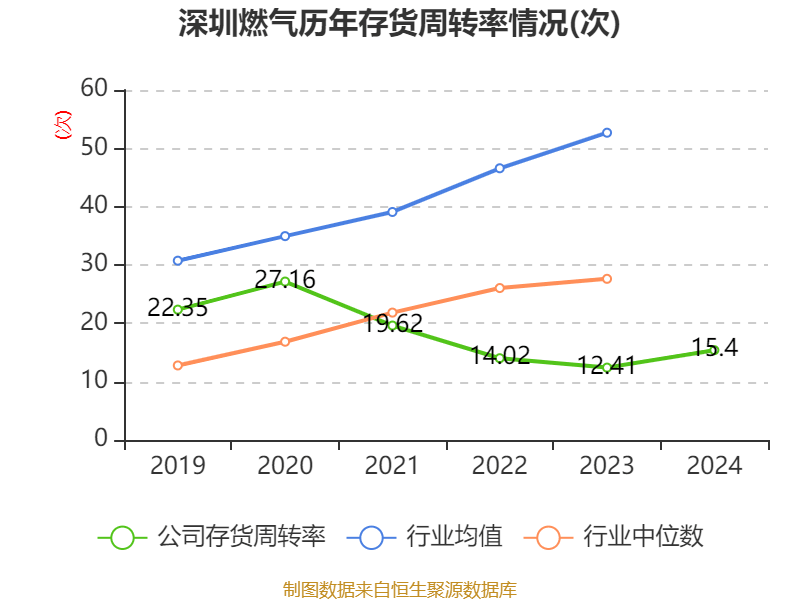

从存货变动来看,截至2024年末,公司存货账面价值为11.01亿元,占净资产的7.08%,较上年末减少8.47亿元。其中,存货跌价准备为1981.31万元,计提比例为1.77%。

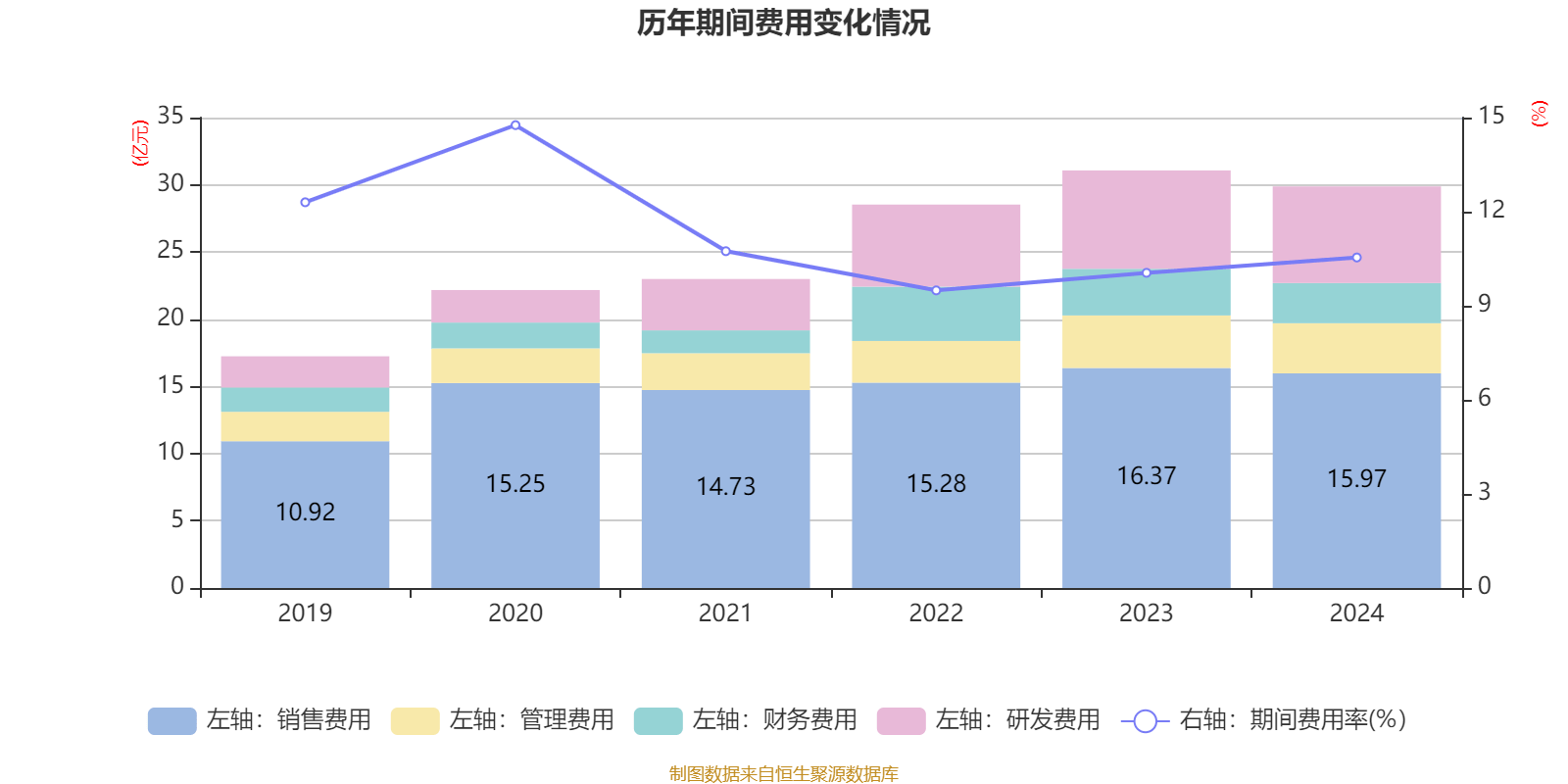

2024年全年,公司研发投入金额为8.99亿元,同比增长22.88%;研发投入占营业收入比例为3.17%,相比上年同期上升0.8个百分点。此外,公司全年研发投入资本化率为20.1%。

2024年,公司流动比率为0.66,速动比率为0.61。

年报显示,2024年末的公司十大流通股东中,持股最多的为深圳市人民政府国有资产监督管理委员会,占比40.1%。在具体持股比例上,全国社保基金四一三组合、工银瑞信创新动力股票型证券投资基金持股有所上升,深圳市人民政府国有资产监督管理委员会、香港中华煤气投资有限公司、港华投资有限公司、深圳市资本运营集团有限公司、南方希望实业有限公司、中央汇金资产管理有限责任公司、香港中央结算有限公司持股有所下降。

股东名称 持流通股数(万股) 占总股本比例(%) 变动比例(百分点) 深圳市人民政府国有资产监督管理委员会 115358.38 40.100384 -0.000 香港中华煤气投资有限公司 47061.09 16.359175 -0.000 港华投资有限公司 26750.08 9.298747 -0.000 深圳市资本运营集团有限公司 25804.54 8.970065 -0.000 南方希望实业有限公司 11877.48 4.128798 -0.789 中央汇金资产管理有限责任公司 2745.89 0.954513 -0.000 全国社保基金四一三组合 2568 0.892677 0.142 香港中华煤气(深圳)有限公司 2353.05 0.817956 不变 香港中央结算有限公司 1851.07 0.643461 -0.373 工银瑞信创新动力股票型证券投资基金 1707 0.59338 0.105

核校:杨澎

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。