70后女科学家带队,要IPO

真的不能再等了。

在宇树科技以春晚机器人扭秧歌引爆全网、特斯拉Optimus量产进入倒计时、机器人ETF三个月规模突破百亿的行业狂潮中,一场由70后女科学家带队的赴港IPO进程,正悄然加速。

近日,港交所官网更新了一则动态。由阿里、腾讯、联想、携程等巨头轮番押注,估值40.8亿的酒店机器人龙头——云迹科技正式向港交所递交招股书,由中信证券和建银国际担任联席保荐人,拟通过18C特专科技公司规则主板挂牌上市,剑指“机器人服务智能体第一股”。

图源:港交所官网

这已是该公司第二次征战IPO,早在2022年2月,云迹科技便启动科创板上市辅导,却在2025年3月突然终止协议,转而投向港股怀抱。这一选择并非偶然,港交所18C新规允许未盈利的科技公司上市,而云迹科技过去三年累计亏损8.15亿元的财务表现,显然更契合港股这一“宽容”机制。

这意味着,即便亏损,只要故事够“精彩”,资本仍愿买单。

时隔三年转战港股,云迹科技急于IPO背后,实则源于多重压力共振。三年累计亏损8.15亿元,让现金流捉襟见肘,迫使资本补血;同时其收入结构单一,过度依赖酒店场景,占比高达83%,面临行业天花板;叠加阿里、腾讯等32家股东,急需上市通道退出,而彼时恰逢港股18C规则放宽,刚好为其提供便利,多方压力共同推动共同推动了这场“以规模换时间”的资本博弈。

若IPO成功,云迹科技或能借势扩大全球3.6万台机器人的服务网络,但若多元化场景落地不及预期,高估值与持续亏损的矛盾或将加剧。

一

资本为何押注一个“烧钱”的生意?

站在资本市场的聚光灯下,云迹科技这家公司的故事充满矛盾,它既是全球酒店机器人市占率9%的隐形冠军,又是83%收入依赖单一场景的“偏科生”。成立11年,融资8轮、估值40.8亿,却仍陷三年累计亏损8.15亿的泥潭。

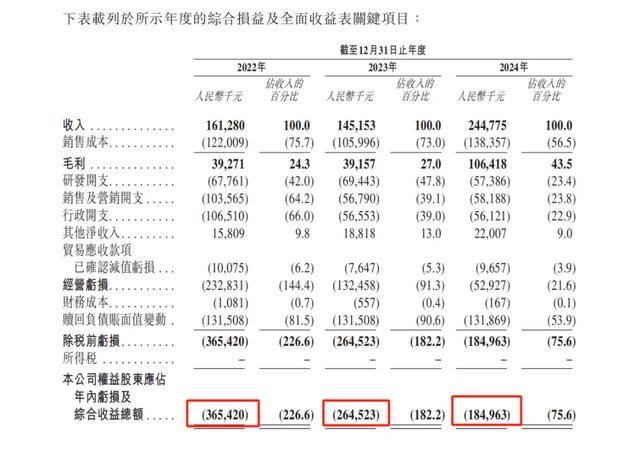

图源:招股书

尽管云迹科技连年亏损,但阿里、腾讯、携程等资本巨头仍持续加码“抱团”押注,甚至成为第六家以港股18C特专科技章节递表的企业。这看似矛盾的逻辑背后,答案或许藏在机器人背后的“入口价值”。

更深层的押注逻辑,在于行业爆发期的前瞻性布局。中国机器人服务智能体市场规模,预计从2023年的30亿元激增至2028年的97亿元,而云迹科技凭借43.5%的毛利率和AI系统业务45.5%的年增速,试图从“卖硬件”转向“卖服务”。这种“硬件铺量、软件盈利”的模式,恰好是互联网巨头最擅长的生态打法。

当然了,资本赌的可不仅是机器人送毛巾的当下效率,更是支涛团队用389项发明专利和全球3.6万台在线设备构建起的“想象空间”。

酒店场景看似狭窄,实则是验证服务机器人商业化的最佳“试验场”。年累计配送5亿次的高频场景,酒店人力成本激增带来的刚需,以及覆盖3万家酒店的特性,足以让阿里、腾讯、携程等巨头争夺线下“流量入口”,完善本地生活服务闭环。

图源:招股书

因为,这不是一个简单的硬件生意。对阿里而言,云迹的机器人能延伸饿了么“最后一米”的触达能力,甚至通过酒店场景渗透高频消费用户;腾讯则看中智慧酒店生态的构建机会,将微信支付、小程序嵌入机器人交互界面,打造线下流量新入口;携程则更直接,通过机器人提升用户体验,巩固其在酒旅产业链的话语权。

尽管短期亏损在所难免,但云迹科技在329个中国地级行政区的全覆盖和26项行业标准制定的技术壁垒,已为其构筑了难以复制的规模“护城河”,而资本所看中的,正是这种先发优势,在未来行业洗牌过程中所蕴含的“变现”潜力。

在服务机器人这个“慢生意”里,技术壁垒的厚度决定商业化的天花板。短期亏损并不可怕,只要技术迭代速度跑赢市场变化,场景扩张节奏匹配资本预期,“烧钱”也能烧出独角兽的未来。

二

云迹科技背后,是一位53岁的理工女科学家。

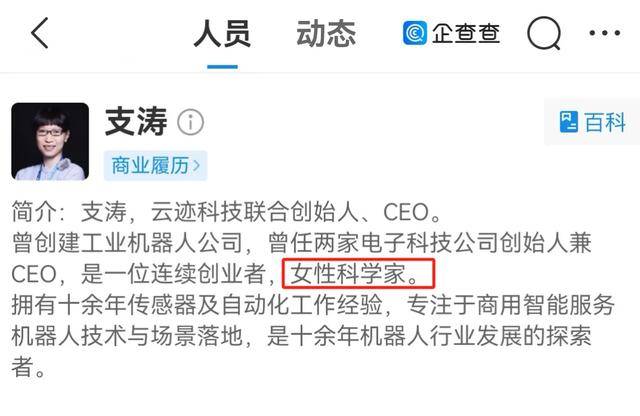

这场IPO的特别之处,不仅在于它可能诞生“全球机器人服务智能体第一股”,更在于其灵魂人物——支涛。

图源:企查查

她的创业故事,堪称“理工女”的逆袭传奇。作为机器人领域少有的女性创始人,支涛凭借西安交通大学工程学学士、中国科学技术大学工商管理硕士的学历背景,以及在传感器巨头企业担任CEO积累的十余年行业经验,毅然在2014年投身创业浪潮。

她在创立云迹之初,便精准聚焦“酒店场景”用工难题,一头扎进商用机器人研发领域。凭借敏锐的商业嗅觉,云迹科技成立当年,就拿下科大讯飞的天使轮融资,为首款“润”系列机器人的研发注入了关键动力。

图源:官网

2015年A轮融资完成后,云迹科技商业化步伐全面提速。高层在中关村视察时,对云迹机器人的驻足关注,成为了公司破圈的起点。

2017年,A+轮融资和A+轮战略融资相继引入腾讯投资、海航资本、科大讯飞及澜亭资本等强大阵容,标志着互联网巨头首次入局。此后,联想、携程等战略投资者在2019年B轮融资中纷纷入局。

2021年C轮2.645亿元融资,更是吸引了启明创投等知名机构,公司估值飙升至22.89亿元。然而最震撼的还在后面,2021年末D轮融资,阿里巴巴联合河南科投等机构豪掷5.8亿元,直接将公司估值推至40.8亿元,一举刷新服务机器人领域单轮融资纪录。

作为技术出身的掌舵者,支涛对研发的执着近乎偏执。在她的主导下,云迹科技研发投入常年占营收的40%以上,2022年研发开支高达6776万元。凭借这种对技术的极致追求,公司累计拿下979项专利,参与制定26项行业标准,在导航算法、多机协作等核心技术领域筑起坚固的“护城河”。

正是这道“技术护城河”,让科大讯飞在天使轮、腾讯在A轮、阿里在D轮持续加码。

如今,站在港交所门口的支涛,正以科学家的冷静和创业者的果敢,在资本的热切期待与残酷的商业现实之间,稳稳地寻找着平衡。

三

表面繁荣,难掩深层矛盾。

尽管优势显著,但深入剖析后,不难发现其背后潜藏着诸多亟待解决的问题。

从财务状况来看,云迹科技过去三年累计亏损超8亿元,2024年营收2.45亿元却净亏1.8亿元,盈利难题如影随形,成为其发展路上的“绊脚石”,高昂的硬件成本,又不断侵蚀利润,形成难以打破的恶性循环。

尽管AI数字化系统业务增长迅猛,以45.5%的年增速成为新增长点,但机器人及功能套件仍占收入大头,高昂的研发、制造与维护成本,导致“卖得越多亏得越狠”。

更糟糕的是,云迹科技对酒店场景的深度依赖贡献了超80%收入,2023年甚至高达95.1%,2024年因拓展医疗等领域才有所下降。

这种“孤注一掷”的策略,让公司业绩与酒店业兴衰深度绑定。一旦酒店业遇冷或资本退潮,后果不堪设想。而人形机器人成本下探、功能升级,更是让送餐机器人面临被替代的风险。

在外部竞争方面,服务机器人赛道竞争激烈,新玩家不断涌入,各有优势。云迹科技虽在国内以12.2%市占率领先,但竞争对手擎朗科技等也在筹备上市。一旦行业收缩或对手低价抢市,市场将迅速从“蓝海”沦为“红海”。

与此同时,资本市场的耐心也在消磨。自2021年D轮融资后,云迹科技再无新资金注入。早期投资者如沸点资本、启明创投等已等待十年之久,腾讯、阿里两大巨头也因未实现盈利陷入被动局面,急需退出通道。而创始人支涛团队IPO前的连续减持,与行业惯例背道而驰,2022年科创板IPO折戟后转战港股,更引发外界猜想。早期投资者海航创投的清仓退出,更是敲响警钟。2024年底仅剩的1.06亿元现金流,让上市成为“续命”的关键。

港股18C新规虽为未盈利企业开绿灯,但若商业化破局不及预期,资本耐心将迅速耗尽。

当投资者开始审视这份“增收不增利””的招股书时,云迹科技的港股征程,已沦为一场与时间赛跑的资本游戏。当行业“价格战”迫使机器人均价下探至万元区间,云迹科技引以为傲的技术,能否转化为真正的商业闭环,或许才是这场资本盛宴能否持续的关键谜题。

而它所要应对的,又何尝不是服务机器人行业集体困境呢?