IPO雷达|中专学历70后靠康复护理拟撑起IPO,爱舍伦主营收入9成以上来自境外

深圳商报·读创客户端记者 马强

据北交所官网,江苏爱舍伦医疗科技集团股份有限公司(以下简称爱舍伦)于3月21日在北交所更新上市申请审核动态,就北交所第二轮问询发布了回复(以下简称二轮回复),回复的问题主要有创新特征、商誉减值计提的充分性、外销收入的真实性等,公司并发布了第一轮问询的回复(2024年报更新版,以下简称首轮回复)。

▍长期专注于康复护理业务,实控人为中专学历“70后”

据招股书,爱舍伦长期专注于医疗健康事业,主要从事应用在专业的康复护理与医疗防护领域的一次性医用耗材的研发、生产和销售,通过ODM/OEM等方式为国际知名医疗器械品牌厂商提供相关产品。

市场地位方面,公司是国内生产规模较大的医用敷料生产制造企业,主要产品涵盖康复护理产品、手术感控产品两个核心品类,可为客户提供医用护理垫、医用冰袋、手术组合包、手术衣、手术铺单等各种医用敷料产品,远销北美、欧洲、韩国等多个国家和地区。公司已建立了完善的产品质量管理体系,产品已获得ISO13485:2016医疗器械质量管理体系认证、欧盟CE认证、美国FDA企业注册和产品列名。

实控人方面,据招股书,截至招股说明书签署日,张勇合计控制公司88.69%的股权,并担任公司董事长、总经理,为公司实际控制人。张勇,1975年1月生,中国国籍,无境外永久居留权,中专学历,国际贸易专业。

▍商誉减值计提充分性受关注

据二轮回复,根据申请文件及首轮问询回复,(1)截至报告期末,公司存在商誉账面价值2,307.16万元,系2020年12月收购张家港市志益医材有限公司和苏州尤尼佳无纺布制品有限公司资产组产生,收购时该资产组的账面价值为1,140.36万元,可辨认净资产的公允价值为1,875.57万元,资产评估公司采用收益法评估的价值为4,182.73万元,因此产生商誉2,307.16万元。(2)张家港市志益医材有限公司和苏州尤尼佳无纺布制品有限公司资产组的原股东系实际控制人的外甥任涛及王妍珏夫妇。(3)公司每年末进行商誉减值测试时及收购时点进行资产评估时,对资产组未来营业收入均按照逐年递增进行预测,根据首轮问询回复,该资产组2021年以来实际营业收入分别为6,670.16万元、4,852.82万元、5,685.07万元、2,953.30万元,即2022年收入同比下滑27.25%。(4)经公司测算,如2023年12月31日按照50%或以上比例计提商誉减值,公司加权平均净资产收益率将低于8%,不满足发行上市条件。

北交所请公司:(1)说明在收购日资产组账面价值1,140.36万元的背景下,按照4,182.73万元支付收购对价的商业合理性。(2)说明在资产组2022年收入大幅下滑的背景下,未计提商誉减值的合理性、合规性。

就上述问题,公司回复表示,与商誉相关资产组的可收回金额计算过程合理,可收回金额大于包含商誉资产组账面值,故未计提商誉减值;不考虑在手订单、销售渠道开拓以及市场环境等情况,仅根据息税前利润下降幅度测算商誉,在资产组账面价值2,934.36万元的基础上需计提减值442.03万元,测算减值后2022年和2023年的平均净资产收益率为10.53%,扣除非经常性损益后的平均净资产收益率为9.68%,满足发行上市条件;若按20%、50%和100%比例分别在2022年末、2023年末和2024年末分别计提商誉减值,最近两年的加权平均净资产收益率平均高于8%,满足发行上市条件。

▍主营收入9成以上来自境外,外销收入真实性被问询

据招股书,爱舍伦主营业务收入主要来源于境外销售。报告期内,公司境外销售收入占主营业务收入的比例均在90%以上。记者留意到,在北交所两次问询中,公司外销收入真实性都被追问。

据二轮回复,北交所称,根据申请文件及首轮问询回复,中介机构对各期外销收入的发函比例在96%以上,函证主要发往客户集团内与公司实际发生交易的子公司,各期客户回函一致的比例是23.62%、17.19%、20.76%、23.75%。北交所请公司说明针对同一集团客户Medline,函证对象与走访对象不一致的原因,说明通过走访上海采购中心确认公司收入金额是否准确、充分。

公司回复称,Medline集团总部位于美国芝加哥,在2023全球医疗器械公司百强榜中荣登第四,该集团在上海设立全球采购中心,爱舍伦的销售人员长期与上海全球采购中心对接销售订单。函证对象与走访对象范围存在差异原因为:Medline集团作为全球头部的医疗器械公司,拥有严格的内部管理制度,各子公司采购委托上海的全球采购中心进行下单,付款由各子公司财务部负责,且各子公司财务部不接受外部访谈。针对函证的信息及函证收发情况,Medline Industries,LP的采购经理回复由其财务部根据各期的付款金额进行邮件回复,采购经理不了解付款金额。

▍经营业绩变动趋势与可比公司不一致

据二轮回复,北交所要求说明公司经营业绩变动趋势与可比公司不一致的原因。根据申请文件及首轮问询回复,2023年,公司同行业可比公司奥美医疗、振德医疗、健尔康的营业收入均呈下滑趋势,平均下滑比例为24.25%,公司2023年营业收入同比上涨0.19%。请公司详细说明与同行业可比公司经营业绩变动趋势相反的原因及合理性,并说明公司2023年主要产品出口数量和金额增长趋势与行业出口数据变动趋势是否一致。

就此,爱舍伦回复称,2022年-2023年,同行业可比公司的营业收入均呈现下降的趋势,公司的营业收入呈现稳中有升的趋势,主要原因是客户结构差异、销售区域差异、产品差异,导致公司与同行业可比公司的经营业绩变动趋势相反。其中,2023年度,公司公司感染防护产品销售占比小,较同行业可比公司经营业绩受公共卫生安全事件的影响较小,因此公司与同行业可比公司在报告期内收入的变动趋势存在差异。

与行业出口数据变动趋势比较方面,公司在二轮回复中称,根据海关总署统计信息,2023年中国医用敷料出口数量为249,521吨,相比2022年同期减少4,890吨,同比下降1.8%;2023年中国医用敷料出口金额为198,825.9万美元,相比2022年同期减少了32,129.6万美元,同比下降13.7%;2023年中国医用敷料出口均价为0.8万美元/吨,2022年中国医用敷料出口均价为0.91万美元/吨,下降12.2%。具体到公司,2023年度公司境内出口金额为5,612.19万美元,相比2022年度同期减少1,384.37万美元;出口数量为18,309.68万片,相比2022年度同期减少3,930.26万片,主要系公司2023年将部分产能转移至泰国工厂。综上,2023年度,公司从境内出口产品的数量和金额的变动趋势与行业出口数据一致。

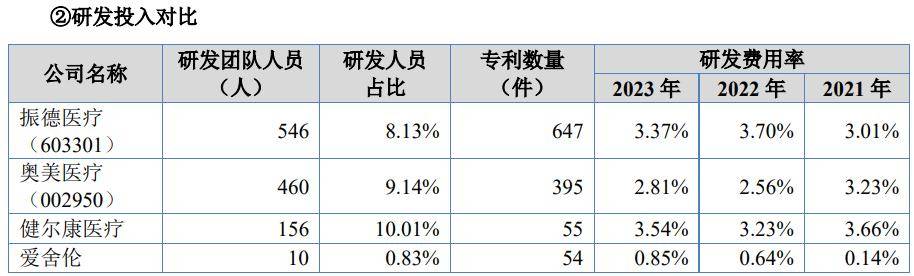

▍研发投入大幅落后于同行业可比公司

记者留意到,研发方面,招股书显示,爱舍伦在研发人员占比、研发投入营收占比、研发费用率等方面,都与同行业可比公司有较大差距。

据首轮回复,公司各期研发费用率分别为0.14%、0.64%、0.85%,同行业可比公司研发费用率平均值为3.23%。北交所请公司说明公司研发费用率低于同行业可比公司的原因及商业合理性。

爱舍伦就此回复称,公司目前仍处于发展阶段,同行业可比公司均为行业龙头,相较公司而言,同行业可比公司业务规模更大,产品种类更为丰富,客户群体更为广泛。而公司产品种类较为专注集中,客户集中度高,目前发展轨迹一定程度落后于同行业龙头,后续将会逐步增加研发投入。因此,公司的研发费用率低于同行业可比公司具有合理性。

审读:孙世建