原创 和格力官司不断的奥克斯,转战港股IPO|IPO研究院

一边高负债、持续向银行借款,一边豪横分红。

文/每日财报 南黎

近日,奥克斯电气有限公司(以下简称“奥克斯”)向港交所递交招股书,拟在香港主板上市。作为空调领域巨头,公司早有进军资本市场之意。不过,奥克斯的上市之路并非一帆风顺。

在国内的空调行业中,奥克斯电气曾凭借低价策略,以“价格屠夫”名震江湖。但随着市场竞争的加剧,这一策略逐渐失去优势,公司的市场份额也一度面临下滑压力。高资产负债率与低毛利率并存也为其上市之路增添变数。

转战港股 递表前大额分红

早在2015年12月,奥克斯就在新三板挂牌,却因新三板市场融资功能有限在一年后选择退市。此后,奥克斯拟在A股上市,并聘请了东方证券作为辅导机构,只不过辅导时间过于漫长,直到7年后即2023年6月完成辅导流程。但或许A股排队太长,作为传统成熟产业的奥克斯转战港股,并选择了中金公司作为独家保荐人为这次的上市保驾护航。

转战港股,不难看出,奥克斯创始人郑坚江的资本执念,如果能够成功上市,这将是他的第三家上市公司。招股书显示,此次奥克斯募得的资金主要用于全球研发、智能制造体系升级、销售渠道拓展以及补充营运资金等领域。

《每日财报》在招股书中注意到,奥克斯存在超高负债率和上市前高额分红的情况,也正是因此,让市场对其上市动机产生质疑。

根据招股书,截至2024年前三季度,奥克斯总负债192亿元,资产负债率为84.6%。对比来看,格力负债率为65.05%、美的负债率为61.16%。

招股书显示,奥克斯短期计息银行借款17.79亿元、长期计息银行借款9.67亿元,贸易应付款项及应付票据为97.48亿元。截至2024年前三季度,奥克斯的现金及现金等价物只剩29亿元,同比下降近34%,还债压力巨大。

另外,奥克斯在IPO前夕向股东派发巨额股息的行为也引发了市场的广泛质疑。

招股书显示,在业绩记录期内,奥克斯向股东派发股息约为37.9亿元,而同期利润合计为66.45亿元,派息金额占到过去两年九个月净利润总和的57%。这意味着,奥克斯将近六成的净利润用于了股东分红,这一比例远高于行业平均水平。

一边高负债、持续向银行借款,一边豪横分红,不禁疑问奥克斯上市融资的动机究竟是什么?

业绩增长,陷“低毛利”魔咒

成立于1994年的奥克斯,在初创阶段,靠着低价的家用空调迅速进入市场,吸引对价格敏感的消费者,从而迅速增加市场份额。

通过公布《空调成本白皮书》,详细列出空调每个部件的成本,以 “打破行业价格黑幕” 为有力口号,成功获取消费者的信任,2001年,奥克斯发起了一场“免检是爹,平价是娘”的“爹娘革命”,40多款机型的降价幅度高达30%。

低价策略下,奥克斯得以快速发展。

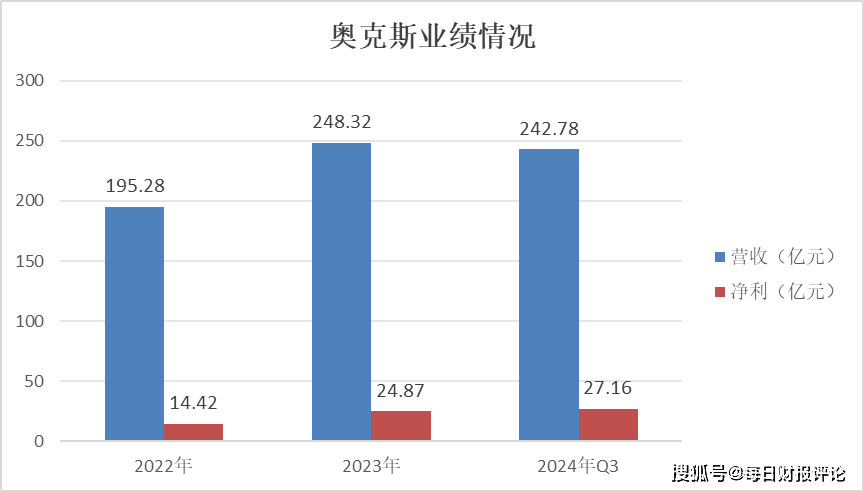

招股书显示,2022年至2024年前三季度,奥克斯营收为195.28亿元、248.32亿元、242.78亿元,净利润分别为14.42亿元、24.87亿元以及27.16亿元。2023年,净利润增长更是达到了72.5%,在充分竞争的空调行业十分难得。按照这样的体量,在国内市场份额排名第四。

不过,这里的第四名,距离前三名无论营收体量还是净利润都有比较大的差距,且很难短时间追赶。以美的、海尔和格力同期业绩表现来看,三家营收分别为3720.37亿元、2614.28亿元和2050.18亿元,同比增幅分别为8.18%、7.3%和7.82%;归母净利润分别为337.20亿元、165.97亿元和290.17亿元。

当前,平价空调,仍是奥克斯的主战场。在招股书中,奥克斯将自己介绍为中国大众市场家用空调品牌第一。低价拉开了一道市场口子,但从财报来看,硬币也有另一面。

与其他家电企业相比,奥克斯的毛利率并不高。2024年前三季度,奥克斯综合毛利率为 21.46%,同期,美的、海尔智家、格力的综合毛利率则分别为26.76%、30.8%、30.21%。毕竟较低的毛利率意味着公司产品的利润空间较小,抗风险能力较差,一旦原材料价格上涨或市场竞争加剧,公司的利润可能会受到严重挤压。

对于奥克斯来说,除了业绩上的挑战,与格力的诉讼不断也让其发展大受掣肘。

自2013年董明珠公开指责奥克斯聪格力挖墙脚后,两家诉讼不断,天眼查的数据显示,截至2025年2月,奥克斯与格力的诉讼纠纷多达89起,其中绝大多数都是和专利侵权有关。这些纠纷中,奥克斯显然更加被动,2015年被判赔230万元,2017年被判赔4000万元,创下空调行业专利索赔的最高纪录。2023年格力再告奥克斯,并索赔9900万元的天价赔偿。

海外竞争加剧,低价护城河还能守多久

如今空调市场进入到了存量时代,行业竞争的烈度也在持续升级。在此背景下,奥克斯将目光投向了海外。

近年来,中国空调企业在国际市场上的竞争力不断增强,出口量持续增长。据奥维云网数据显示,2024年,国内空调出口量达到9326万台,同比增长40.4%,表现出强劲的增长势头。

为了抓住这一机遇,不少企业通过扩大产能以实现海外扩张。2018年起,奥克斯就将目光对准海外市场,在马来西亚、泰国等国家,建立销售公司,组建本地团队,把空调销往全球140多个国家和地区。

2024年前三季度,海外市场入账111.4亿元,几乎占据总收入的半壁江山。2022年至2024年前三季度,奥克斯海外收入占比分别为42.9%、41.9%和45.9%,业务重心逐渐转移至“水深火热”的海外赛道。

但据招股书,在海外市场,奥克斯依旧沿袭了薄利多销的策略,而占到海外80%业务比重的ODM模式也进一步拉低了其毛利率。

国内对手也在海外加速,构建“第二个主场”,美的和海尔已经跻身全球空调终端品牌市场TOP5,格力、小米也纷纷加入出海大军。奥克斯要想突围,想要占有海外先机,“代工式”出海并非长远之计,唯有拥有自己的核心实力。

因此对于奥克斯来说,这次上市可以说是其发展实力上一个台阶的契机,这次募集资金的一大流向就是全球研发、智能制造体系升级,期待新的变化。