正力新能赴港IPO 截至一季度仍未盈利

央广网北京8月1日消息 近日,江苏正力新能电池技术股份有限公司(以下简称“正力新能”)正式递表港交所,联席保荐人为中金公司、招银国际。

正力新能自2019年正式成立,创始人曹芳,也是福耀玻璃创始人、“玻璃大王”曹德旺的胞妹。招股书显示,2016年8月,曹芳与在福耀玻璃任职13年的陈继程共同创办正力投资,从事电动汽车核心部件领域的投资;同年12月,正力投资与蔚然(南京)储能技术有限公司合资创办了正力新能。

目前,曹芳为正力新能董事长,陈继程为正力新能总经理,截至最后可行日期,二人共同拥有正力新能已发行股本总额的64.6%。

据招股书,作为动力及储能电池制造商,正力新能以市场需求和技术驱动开发多技术路径电池产品组合。该公司提供电芯、模块、电池包、电池簇、电池管理系统的一体化方案,致力于拓展电化学产品在陆海空互联全场景(「LISA」)下的大规模应用。2023年,正力新能的动力电池装机量为5.4GWh,按2023年动力电池装机量计,正力新能在动力电池市场排名第十,在磷酸铁锂动力电池市场排名第七,在三元动力电池市场排名第八。

值得注意的是,截至今年一季度,正力新能仍在亏损中。

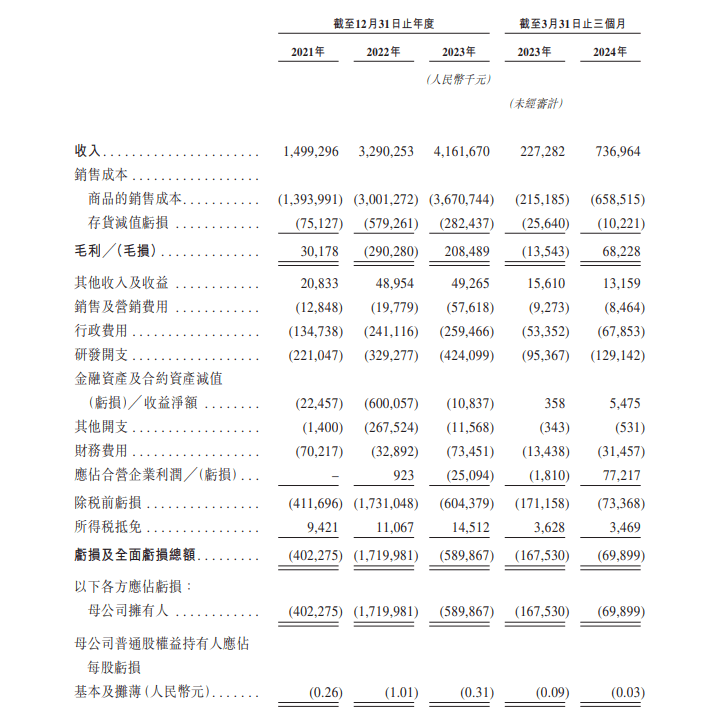

数据显示,2021年至2023年,正力新能分别实现收入14.99亿元、32.9亿元及41.62亿元。今年一季度,正力新能实现收入7.37亿元。

分产品来看,动力电池贡献了正力新能绝大多数的营收。2021年至2023年,动力电池业务分别实现收入14.48亿元、31.16亿元及33.57亿元,占总收入的比重分别为96.6%、94.7%、80.7%。今年一季度,该公司动力电池业务实现营收6.42亿元,占比87.1%。

经营业绩概要(招股书截图 央广网发)

据招股书,2021年至2023年,正力新能净亏损分别为4.02亿元、17.2亿元、5.9亿元;今年一季度,正力新能净亏损0.7亿元。正力新能表示,净亏损的原因有主要是因为客户X取消采购订单的一次性影响,在技术和产品开发方面的大量支出以及原材料价格的波动等。

招股书显示,2022年亏损增加主要是因为客户X因其业务运营发生重大不利变动以及由此导致的电池采购计划变更,取消了用于BEV的三元电池产品采购订单,导致三元电池的销量及销售收入减少,从而对当年的销售成本、毛利率和整体经营业绩产生了重大不利影响。

据悉,2021年及2022年,客户X均为公司第一大客户,收入占比分别为55.2%、29.3%,2023年则消失在前五大客户行列。2021年至2023年,正力新能前五大客户的销售收入分别占总收入的89.1%、90.4%及77.8%。

研发投入上,2021年至2023年,正力新能研发投入分别为2.21亿元、3.29亿元、4.24亿元,分别占我们同期总收入的14.7%、10.0%、10.2%。今年一季度研发投入1.29亿元,占同期收入的17.5%。不过,截至最后实际可行日期,海空两用电池产品尚未实现大规模商业化。

招股书显示,“原材料价格对我们的销售成本有重大影响。”2021年至2023年,正力新能原材料成本分别占据总销售成本的77.7%、71.7%、73.8%,今年一季度占比为76.5%。根据弗若斯特沙利文的资料,特别是,锂动力电池的主要锂来源碳酸锂(Li2CO3)及氢氧化锂(LiOH)的价格分别由2022年的峰值每吨人民币496,100元及每吨46.89万元降至2023年的每吨人民币25.87万元及每吨26.33万元。正力新能坦言,该公司可能无法一直以合理的价格及满意的质量获得稳定、优质的原材料。如果未能对产品所需原材料的价格上涨作出适当回应,我们的业务、财务状况及经营业绩可能会受到重大不利影响。

综合多方原因,正力新能预计2024年将继续取得净亏损,同时表示,将加强成本管控等希望2025年转亏为盈。

招股书显示,此次正力新能IPO筹资所得金额将主要用于研发、产能扩张及补充营运资金等用途。