IPO雷达|宏远股份“改道”北交所:问询回复与招股书不一致,客户、供应商“两面夹击”

深圳商报·读创客户端记者 宁可坚

创业板IPO撤单后,宏远股份“改道”北交所。尽管近年来盈利能力稳步提升,但公司连续三年经营现金流净额为负,面对毛利率波动、客户集中及主要原材料供应商集中等风险,这次宏远股份二闯IPO,胜算几何?

据了解,宏远股份曾在2022年6月29日获得创业板受理,完成两轮问询之后,2023年1月份撤回申请材料,由此交易所终止了其IPO进程。

一年多后,今年6月27日,宏远股份首发申请正式获得北交所受理,保荐机构为民生证券。

宏远股份主要从事电磁线的研发、生产和销售,产品主要包括换位导线、纸包线、漆包线、漆包纸包线、组合导线等多种品类,目前主要应用于高电压、大容量电力变压器、换流变压器和电抗器等大型输变电设备。

宏远股份是一家家族企业,公司实际控制人为杨绪清、杨立山和杨丽娜。杨立山系杨绪清之子,杨丽娜系杨绪清之女,杨绪清、杨立山及杨丽娜三人为一致行动人,合计控制公司78.80%股份,为公司的共同实际控制人。

连续三年经营现金流净额为负

2021年至2023年(简称“报告期”),宏远股份实现营业收入分别为10亿元、13.11亿元、14.61亿元,归母净利润分别为4705.48万元、4999.75万元、6446.57万元,归母扣非净利润分别为3374.64万元、3741.52万元、5917.67万元。

虽然经营业绩呈增长趋势,但宏远股份的经营现金流却一直存在缺口。

报告期内,宏远股份经营活动产生的现金流量净额分别为-1.37亿元、-2.44亿元、-6829.04万元,三期均为负数,合计为-4.49亿元,与同期公司净利润总和1.62亿元相背离。

对于公司经营性净现金流为负数,公司解释称称,主要原因为,一是受业务规模增长、原材料采购价格波动以及期初期末存货结构变动的影响,公司的采购支出、支付给员工的工资及费用持续增长,公司与客户、供应商之间的结算周期不同,资金支出与销售回款之间存在一定的时间差异。

二是公司与不同客户、供应商之间的结算方式不同,公司收到客户背书的承兑汇票多用于贴现,根据《企业会计准则第22号》,公司将不符合终止确认条件的票据贴现取得的现金流入作为筹资活动现金流入;上述原因导致经营活动流入的现金未能覆盖流出的现金。

宏远股份同时表示,若未来公司经营活动现金流情况无法改善,可能使得公司资金状况紧张,从而面临一定程度的流动性风险。

资产负债率方面,报告期内,宏远股份均高于行业平均值。

另外,宏远股份在招股书中提到,“公司重视研发创新,以市场需求为导向进行研发创新,有针对性的开发新技术和新产品。”

但宏远股份研发费用率连续三年不足1%,报告期内,该数据分别为分别为0.41%、0.66%、0.84%。

业绩大幅下滑风险、毛利率波动等被问询

10月24日,宏远股份收到北交所第二轮审核问询函,涉及业绩增长的可持续性、成本加成变动风险及锁定铜价措施的执行有效性、毛利率波动的合理性以及募投项目必要性及募集资金需求测算合理性等。

2022年至2024年上半年,公司主营业务收入分别同比增长31.10%、11.47%、36.61%,主要受国内电源项目建设和电网项目建设的持续推进影响,下游客户需求增加,其中2022年、2023年收入增长主要源于高压、超高压等级换位导线。

北交所要求,公司结合报告期内及期后国家电网、南方电网等终端需求方的相关电力投资规划、电力工程项目实际或预计投资规模、完成或预计招标采购的各电压等级变压器数量、公司主要客户中标数量及变压器产销量等情况,进一步分析说明不同电压等级细分产品的终端市场需求空间及销量增长的可持续性,并结合在相关领域竞争对手及竞争格局、公司的竞争优势(包括但不限于模式、资金、渠道、加工技术、产能产量等)、与主要客户的历史合作情况及在手订单,进一步分析业绩增长是否稳定可持续,是否存在业绩大幅下滑风险。

宏远股份在招股书中提到了毛利率波动的风险。报告期内,公司主营业务毛利率分别为8.31%、7.12%和8.45%,出现小幅波动,主要是由于原材料价格波动及部分产品结构调整造成短期成本波动所致。

根据首轮问询回复,公司向特变电工沈阳变压器集团有限公司销售毛利率高于同类产品平均毛利率水平,向常州西电变压器有限责任公司销售毛利率低于同类产品平均毛利率水平且持续下滑,公司说明系不同客户采购产品类型不同,同类产品规格、型号不同,应用变压器电压等级不同、结构不同等所致。

北交所要求,公司结合细分产品销售结构、加成单价等因素,进一步说明同类产品向沈变公司、常州西变等主要客户销售毛利率差异较大的合理性,并结合历史合作期间相关因素的变化情况,分析是否存在导致毛利率波动的重大不利变化。

问询回复与招股书表述不一致

此前闯关创业板,宏远股份预计融资金额3.3707亿元,涉4个项目;这次募资额增加到3.94亿元,涉5个项目。对此,北交所要求公司进一步解释募投项目的必要性及合理性。

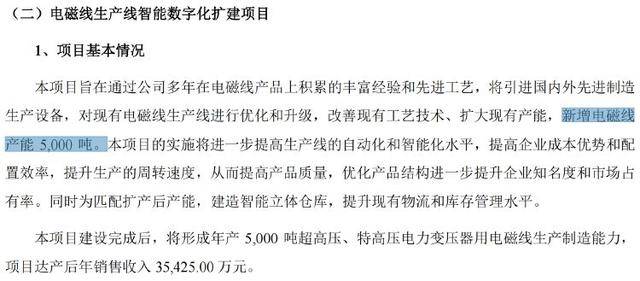

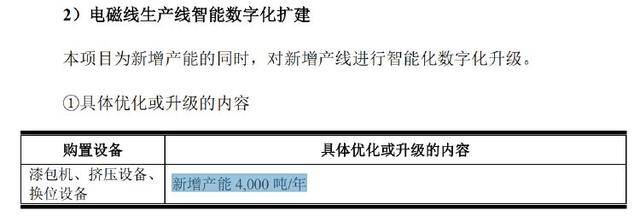

据悉,宏远股份拟投资5591.56万元用于电磁线生产线智能数字化升级项目,项目投产后,预计减少17名工人,同时提高生产效率、降低检测失误率、降低安全事故隐患。

值得注意的是,宏远股份第一轮问询回复中关于电磁线生产线智能数字化扩建项目“新增产能4000吨”与招股书中该项目“新增产能5000吨”表述不一致,北交所要求,公司核对并修改申请文件。

招股说明书:

第一轮问询回复:

客户、供应商“两面夹击”

另外,宏远股份同时存在客户集中风险及主要原材料供应商集中风险。

报告期内,公司客户集中于输变电设备行业,主要包括特变电工(股票代码:600089)及其子公司、中国西电(股票代码:601179)子公司、山东电力设备、山东输变电、山东泰开以及土耳其ASTOR、美国VTC、埃及ELSEWEDY和印尼B&D等国内外输变电设备行业知名企业。

报告期内,公司前五大客户销售金额分别为7.53亿元、10.53亿元和11.18亿元,占当期销售收入的比例分别为75.28%、80.31%和76.54%。宏远股份称,公司的主要客户集中度较高,主要是受下游行业集中度较高的影响所致。

报告期内,公司向前五大原材料供应商采购原材料的金额分别为9.02亿元、11.45亿元和13.23亿元,占当期材料采购总额的比例分别为98.19%、98.25%和97.61%。宏远股份表示,公司主要原材料为电解铜、无氧铜杆,与公司产品及行业特点相符。

来源:刘新平