日日顺终止IPO,海尔在下一盘大棋

徘徊许久之后,海尔旗下“供应链独角兽”日日顺,于10月29日主动撤回上市申请,历时三年的IPO之旅画上句号。

极为罕见的是,在深交所决定终止审核日日顺IPO的当日,海尔集团旗下家电业务上市平台海尔智家发布公告称,通过表决权委托协议实际控制日日顺,并将其纳入合并报表范围。

退出、并表一气呵成,如果说背后没有海尔集团在战略层面的运筹帷幄,很难令人信服。

海尔智家在公告中透露了本次并表的目的:“将全面打通业务体系与物流体系之间用于链接的人员、系统和数据接口,从而提升公司运营效率、加速公司业务模式变革落地,有助于进一步释放公司的业绩增长潜力。”

各大机构的反馈也很积极,纷纷给予海尔智家“买入”或“强推”评级,认为“业务体系与物流体系的深化协同,将使海尔智家的供应链能力得到强化,并利好长期的全球化发展。”

*图源中邮证券

说的直白点儿,暂停IPO虽然有无奈的成分,但对海尔的整体业务布局甚至利大于弊。尤其对稳固海尔智家这个基本盘,效果会十分明显。

那么,日日顺的独立上市计划会彻底终结吗?虽然海尔官方未给出明确答复,但海尔集团创始人张瑞敏说过:“资本是船。”而日日顺作为一枚棋子,是进是退,都不会影响海尔在资本市场的整体布局,回到“亲妈”身边或许是最好的选择。

日日顺为何主动撤出?

作为行业“独角兽”,日日顺是大件物流市场的先来者。经过25年的发展,已成为中国第三大端到端供应链管理服务提供商。2024年,日日顺入选中国品牌价值100强,成为唯一上榜的供应链管理企业。

所以,在2023年成功过会后,很多人认为日日顺上市已是板上钉钉。但结果却出人意料,这也在一定程度上反映了物流行业上市难的现状。

随着“新国九条”出台,A股市场IPO准入门槛提高,今年以来不断有企业撤回上市申请,最新IPO排队名单中的物流企业持续减少。主要原因集中在两方面,一是行业本身的激烈竞争、低价抢市场,导致的盈利不确定性;二是关联性交易占比过大,经营独立性存疑。

*图源华谊信资本

作为从企业物流转变过来的物流企业,日日顺可谓是“背靠大树好乘凉”。

据天眼查APP显示,海尔集团为日日顺的实控人,间接持有56.4%股份;阿里巴巴为第二大股东,通过Partner Century和淘宝中国控股有限公司持有29.1%的股份。二者合计持有日日顺85.46%的股份。

而两大股东加持的直接好处就是,日日顺的盈利能力相对稳定。2020年至2022年,日日顺营业收入分别为140.36亿元、171.63亿元、168.47亿元;归母净利润分别为4.22亿元、5.68亿元、5.53亿元;综合毛利率为8.38%、7.78%、7.85%,总体波动不大。

在带来稳定盈利的同时,则是硬币的另一面——关联性交易,这也是日日顺IPO的最大硬伤。

2020年到2022年,来自关联方海尔系客户的收入占比分别为33.13%、30.60%和31.55%;毛利贡献占比分别为41.48%、41.90%和42.69%;同期,来自关联方阿里系客户的收入占比分别为15.80%、15.00%和15.80%;毛利贡献占比分别为21.36%、21.15%和17.75%。

也就是说,日日顺的超六成毛利来自两大股东。而这一情况曾引发监管层的关注,在上市委会议上,监管层曾要求日日顺说明“是否对关联客户存在重大依赖,是否具有直接面向市场独立持续经营的能力。”

显然,减少关联交易的比重,才能提高上市的成功率,但这对日日顺来说并非易事。“受公司业务扩张速度的影响,公司预计在未来一定时期内仍将存在与海尔系客户及阿里系客户较大规模合作的情形。”

*图源日日顺审核问询函回复

面对监管机构,日日顺足够坦白。因为一旦剔除海尔系和阿里系的拉升贡献,日日顺的综合毛利率将处于较低水平,且难以保持稳定(如图所示)。说白了就是亲爹亲妈的盘子有多大,日日顺的饭碗就有多大,自谋生路还差点儿意思。

同时,日日顺本身还有一个BUG。与京东物流等友商的重资产模式不同,日日顺采用轻资产运营模式,也就是部分物流服务采购于第三方。据《招股说明书》显示,日日顺在西安地区的运力采购自京东;航空及境外运力采购自中国外运和日邮物流……

典型的中间商“赚差价”,而且赚的还是自己爹妈的。

而这对日日顺的IPO之路而言,是一个极为尴尬的死结,一时半会儿解不开。既然如此,海尔集团让日日顺重回海尔智家怀抱,或许还真是无奈之下的一步好棋。

并表背后的战略考量

经过三十多年的运作,海尔集团早已超越了家电行业的范畴,布局智慧住居、大健康和产业互联网三大板块,目前旗下拥有6家上市公司,分别为海尔智家、盈康生命、雷神科技、海尔生物、上海莱士、众淼控股。

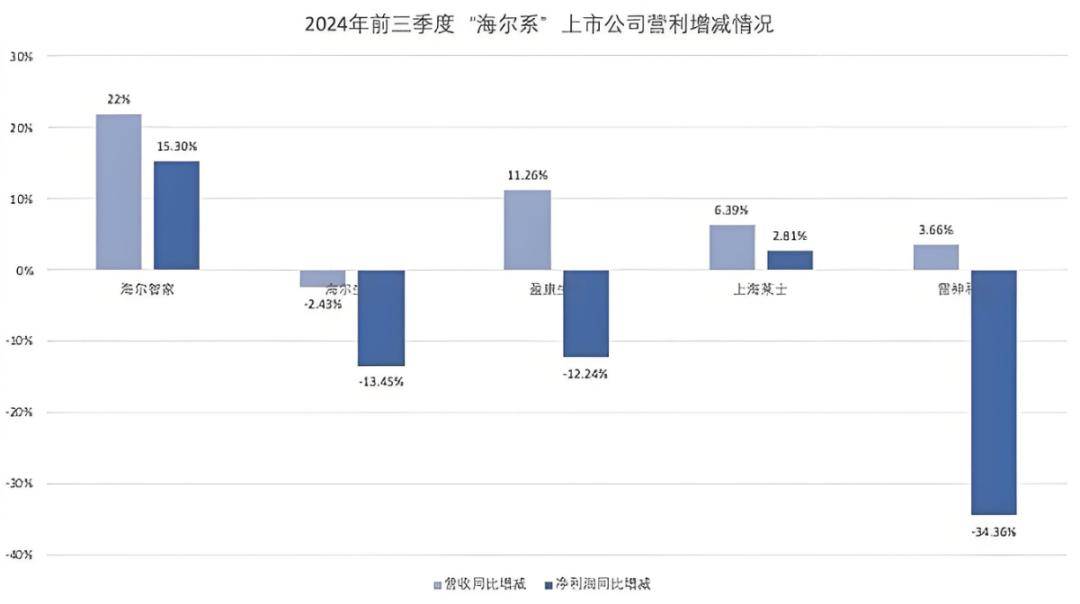

其中海尔智家承载集团的家电业务,是海尔的基本盘,而且表现一直很稳。通过财报可以看出,今年前三季度,在其他“海尔系”上市公司萎靡不振的情况下,海尔智家真正起到了稳定军心的作用。

*图源商业数据派

不过在“稳”的背后,海尔智家也有隐忧。

首先是外部环境,家电市场红利不在,进入存量化博弈新周期。比如2024年上半年,中国家电市场陷入“低价内卷”的泥潭,导致二季度零售额2398亿元,同比下滑8.5%;三季度靠着国补盘活了部分需求,销售额同比大幅增长,但这同时也是对后期需求的透支,未来形势不容乐观。

此外,与竞争对手横向比较,海尔智家也有些力不从心。2024年前三季度,海尔智家实现营业收入2029.71亿元,同比增长2.2%,归属于上市公司股东的净利润达到151.54亿元;而美的这三个数据分别为3203亿元、10%和317亿元,大幅度领先于海尔智家。

同时另一个主要对手,格力前三季度的净利润也到达了219.61亿元,海尔智家的盈利能力在三巨头中垫底儿,而且落后的不是一点半点。

那么,问题出在哪里?分析人士指出,连年在海外市场的并购和布局,让海尔智家的海外收入在总营收中占比超过 50%,但同时也拖累了海尔智家的利润。

据欧睿数据统计,2023年海尔智家白电零售量在亚洲市场排名第一,市场份额26%;在美洲排名第二,市场份额15.8%,在澳大利亚及新西兰排名第一,市场份额14.6%;在欧洲排名第四,市场份额8.8%。

但需要注意的是,2021年至2023年,海尔智家海外市场毛利率分别为28.21%、26.92%、26.77%,呈逐渐下滑趋势;此期间,国内市场的毛利率分别为33.95%、35.85%、36.37%,整体呈上升态势。

显然,频繁的海外并购大大增加了海尔智家的运营成本。虽然放眼量,一旦在全球市场形成规模优势,带来的回报将足够丰厚;但看当下,基本盘对海尔集团整体战略的支撑作用,同样重要。

所以,海尔智家并表日日顺,算得上当前情势下的顺势而为。海尔智家内部人士指出:“(日日顺)将提升海尔智家的海外物流管理水平,进一步优化成本、提升效率,加速全球化业务发展。”

海尔的“生态帝国”梦

基本盘稳了,海尔集团才更有底气在不同的战略方向上开疆拓土,不断从“家电海尔”迈向张瑞敏口中的“生态海尔。”

在不久前举行的2024(第三届)生态品牌大会上,海尔连续3年蝉联生态品牌“领航者”,已经完成了从产品品牌到平台品牌,再到生态品牌的跃迁。那么,何为生态型企业?

张瑞敏在接受央视采访时指出,(海尔)不是一个有围墙的花园,而是一个生态系统,“让企业可以像一个热带雨林一样,可能会每天都有生死,但是总的来说一定是生生不息的。”

在生态转型的过程中,海尔主要布局了智慧住居、大健康、产业互联网三大主赛道。

智慧住居就不多说了,海尔智家是目前整个生态系统的核心,是保障生态繁荣的营养之源。目前,海尔智家旗下拥有海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher&Paykel、AQUA等众多大牌。

值得关注的是,三翼鸟是海尔智家旗下的全球首个场景品牌,目前已将3500多个生态伙伴链入智家体验云平台,实现了包括用户在内的多方共赢。

接下来,重点说说海尔集团旗下大健康生态品牌“盈康一生”,“盈康一生”拥有海尔系一半数量的上市公司,分别是海尔生物、盈康生命、上海莱士。

其中海尔生物成立于2005年,在2013年成功突破低温保存箱关键技术,一举打破了海外企业的垄断,目前在医用低温制冷行业的市占率,已经做到国内第一,于2019年在上海证券交易所科创板上市。

同样是在2019年,海尔通过交易的方式,成为A股上市医疗器械公司星普医科的实际控制人,并更名为盈康生命;2024年,海尔又成功入股上海莱士,大健康生态再添一员。

在产业互联网板块,代表者是海尔卡奥斯工业互联网平台,该平台通过“大企业共建,中小企业共享”的生态赋能模式,帮助中小企业通过数字化转型实现提质降本增效,目前已经链接企业90多万家,服务16万家。

值得一提的是,卡奥斯如今已经是工业互联网赛道的独角兽企业,平台估值超164亿元,目前已正式启动IPO。与日日顺相比,卡奥斯无疑是“生态海尔”更重要的一块拼图,成为海尔系第7家上市公司的希望也要大得多。

除了一轮轮的资本并购和自我养成,海尔在创投圈的深耕同样不容忽视。比如2010年成立的“海尔资本”,目前管理规模超300亿,投资项目超百个,不乏上海细胞、云从科技、华图教育等明星企业;还有2016年成立的创业加速平台公司“海创汇”,目前已孵化7家独角兽企业、12家上市公司,以及200多家“专精特新”小巨人企业。

海尔的生态打造似乎没有边界,就像张瑞敏说“我的朋友没有圈”一样。而在这样的无界生态中,变化每时每刻都在发生,顺势而为很重要,IPO只是向上生长的选择之一。因为生态的真正繁荣,不在于独木多优秀,而在于生生不息。

【点睛】

把视线从“诗和远方”收回来,我们看到的是海尔当下的尴尬。因为数据不会骗人,热闹的表象下,是现实的困境——家电基本盘被美的、格力远远甩开,其他版块的表现也差强人意。

在《永恒的活火》一书中,张瑞敏这样描述:不但自己运动着,还能推动万物运动。显然,他心目中的“生态海尔”就如广袤的大地,能滋养万物。但是,当这片土地开始呈现疲态的时候,是继续疯狂扩张,还是休养生息?站在历史的十字路口,更考验海尔的智慧。

来源:金融界