北汽认购、IPO估值最高50亿美元,小马智行即将美股敲钟

文 | 赛博汽车

小马智行距离敲钟也只剩一步之遥。

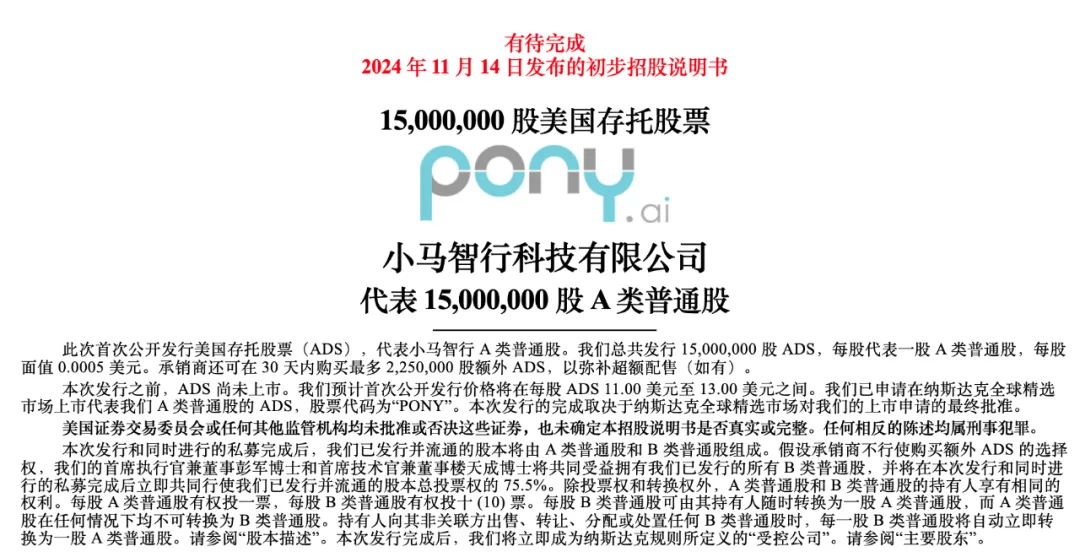

11月15日,自动驾驶公司小马智行提交红鲱鱼版招股书并开启招股(准招股说明),将以“PONY”为股票代码在纳斯达克上市。

最新招股书显示,小马智行计划发行1500万份ADS(美国存托股),每份ADS价格在11美元到13美元之间,每份ADS代表1股普通股。如果承销商全额行使其超额配售选择权,小马智行此次最多将发行1725万份ADS。

小马智行开启招股

其中,北汽集团和新加坡交通运营商康福德高均表示有意愿认购小马智行此次IPO发行的ADS。北汽集团最高认购7035万美元,康福德高最高认购450万美元。

另外,包括广汽集团全资子公司广汽资本在内的多个投资方将通过战略定向增发的方式认购总计约1.534亿美元的A类普通股。

据此发行方案,小马智行本次IPO最高募资金额约为3.78亿美元(约合人民币27.47亿元)。

而以13美元价格,以及发行后的3.835亿股份来计算,小马智行在美IPO的估值将接近50亿美元(约361.68亿元),低于其最后一轮投后超过85亿美元的估值。

小马智行表示,约40%的IPO募集资金将用于自动驾驶出行服务及货运服务的大规模商业化和市场开拓,包括生产、销售、营销、客户服务和行业协作;约40%用于自动驾驶技术持续研发和投入;约20%用于潜在战略投资和收购,提升公司技术能力和搭建产业链生态。

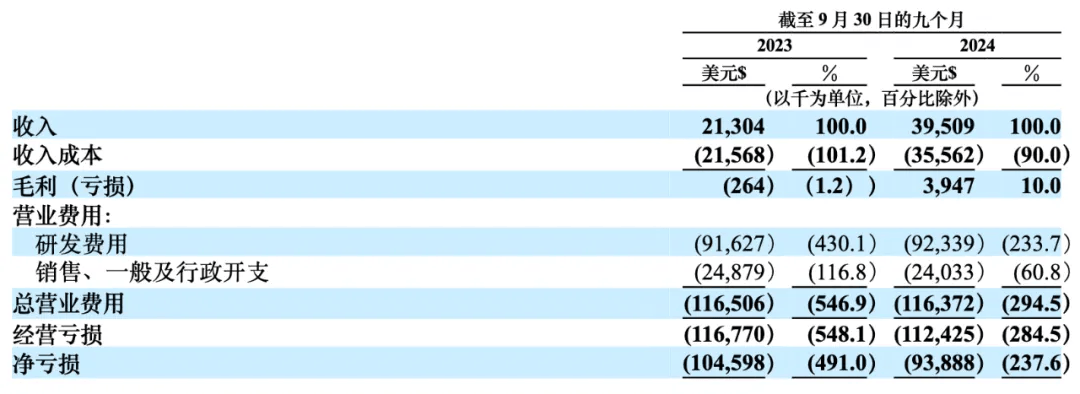

今年前三季度营收3951万美元

此次招股书,小马智行还披露了2024年前三季度的一些财务数据。其前三季度整体营收同比增长85.5%,达到3951万美元。

从业务来看,各项营收均实现了增长。

小马智行2024年前三季度财务状况

2024年前三季度,小马智行自动驾驶出行服务收入为470万美元,同比增长422.2%。据小马智行称,这主要得益于为韩国一个项目提供自动驾驶解决方案的技术服务费。

此外,随着小马智行在中国一线城市扩大面向公众的收费自动驾驶出租车业务,乘客票价上涨也带来了一些的贡献。不过,它也坦言,这些业务仍处于商业化的早期阶段。

自动驾驶货运服务收入为2740万美元,同比增长56.5%。小马智行称,这一增长主要得益于Cyantron收取的运输服务费增加。

今年前9月,与2023年同期相比,Cyantron扩大了其地理覆盖范围,增加了45辆机器人卡车,从而导致运输服务费增加。同时,Cyantron自动驾驶卡车车队行驶的里程从2023年前9月的1200 多万公里,增加到2024年同期的1700多万公里。

技术授权与应用服务收入为740万美元,同比增长155.2%。 小马智行称,这一增长主要得益于增值服务收入增加了440万美元。

整体来看,还处在业务探索期的小马智行,各项营收结构在这段时间变化比较大,其中比较明显的是自动卡车业务在过去一段时间有了增长显著,并为小马智行的营收贡献了大部分比例。

数据显示,自动卡车业务营收从2022年的2237万美元增长,至2023年的2502万美元。到今年前9月,这一数据来到2740万美元。

过去两年来该业务占营收比例从32.7%增长至69%。

而同期小马智行的Robotaxi业务的营收比例,则是从2022年的13.1%。下降到2023年的10.7%,再到今年前9月的不到11.9%,整体变化不明显。

毛利率方面,2022、2023年以及今年前9月,小马智行分别为46.9%、23.5%以及10%,下降趋势明显。此前小马智行在招股书表示,毛利率的下降主要还是营收组合的变化所致。

支出方面,同期研发支出占据了其支出的主要部分,2022年到今年前9月,其研发投入分别为1.54亿美元、1.23亿美元以及9234万美元。

不到3年累计投入约3.67亿美元,研发支出基本都在营收的2倍以上。

销售、一般及行政支出在同期分别为4918万美元、3742万美元以及2403万美元。

整体不管是绝对数还是占营收比例,都处于一个下降的趋势,也能看出小马智行内部对于降本的重视程度。

净亏损方面,2022、2023年及今年前9月,分别亏损1.48亿美元、1.25亿美元及9390万美元。

最后是现金方面,截止到今年上半年,其账上所剩现金及现金等价物及受限制现金为3.35亿美元(折合人民币约23.8亿元)。

按照目前的烧钱强度,小马智行短期内的运营压力还算过得去,不过长期来看资金压力依然不小,尤其是各项业务还没有形成稳定的商业化收入的前提下。

不过,根据小马智行预计,Robotaxi业务将在2025年实现单车运营毛利由负转正。

3条业务线,商业化还在早期阶段

小马智行的业务线,目前主要由3大块构成,到现在也基本稳定下来。

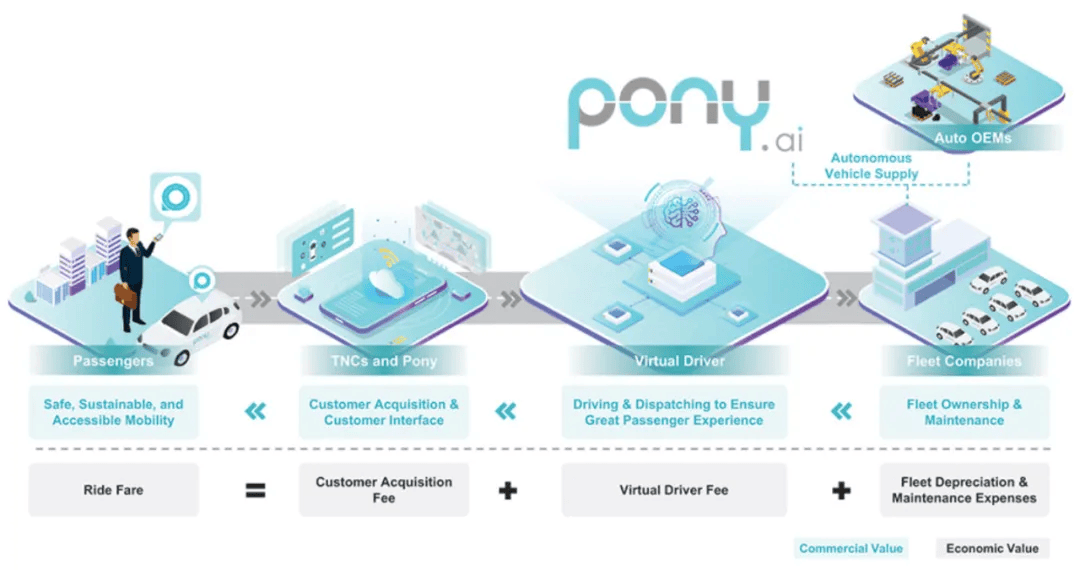

首先是最早布局的Robotaxi业务。目前,小马智行拥有一支超过250辆Robotaxi车队,已经在北京、上海、广州和深圳等城市投入运营,并且取得完全无人化商业运营牌照。

截至2024年上半年,小马智行PonyPilot移动应用程序的注册用户数量已经超过22万,今年8月底,重复使用该服务的用户比例约占70%,单车日均订单超过15个。

这项业务的具体落地及商业化方式,一是向OEM或跨国公司提供自动驾驶解决方案,包括软件部署、维护、集成、工程化以及道路测试全流程服务,从而获取营收;二是通过自主运营(或者第三方平台)平台,向用户提供Robotaxi服务并收取费用。

在这方面,小马智行与丰田合作最为紧密,2024年4月26日,小马智行与丰田中国、广汽丰田共同成立合资公司,并由丰田向小马智行提供最新一代Robotaxi车辆。

小马智行Robotaxi期望的业务模式

在未来,小马智行表示,希望通过“轻资产”的模式,发展第三方车队公司网络,以此扩大车队规模。这里的第三方车队,就包括广汽旗下的如祺出行。

此外,小马智行还接入高德地图、支付宝、如祺出行等第三方打车平台。截至2024年6月30日,平均每辆小马智行全无人Robotaxi日均订单数超15个。

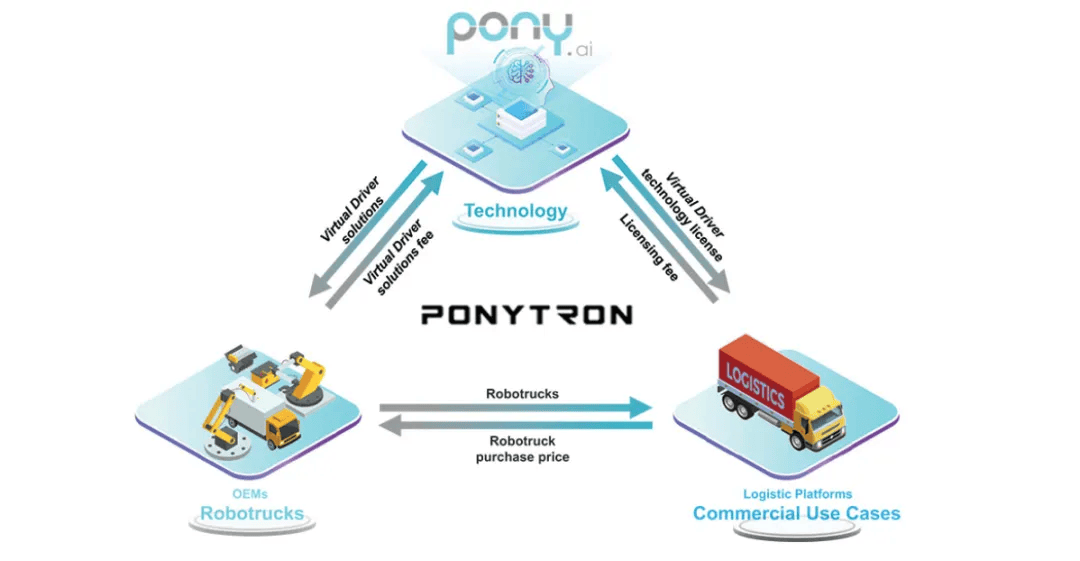

其二同样是立足高阶自动驾驶的Robotruck业务。目前,小马智行拥有一支190辆自动驾驶卡车组成的车队,累计运营里程已经达到7.67亿吨-公里(吨-公里,指运输货物量与运输距离乘积之和,是反映运输业效益的重要指标)。

这一业务主要通过生态的形式进行落地,即与主机厂和物流平台构建一个生态圈,小马智行向上为主机厂提供自动驾驶技术,向下为不同物流平台进行车辆部署。

小马智行Robotruck业务模式

这方面,小马智行向上与三一重工合作,向下与中国外运成立合资公司青骓物流。目前青骓物流拥有自动驾驶卡车超过160辆。

并且我们上面的财报梳理中,青骓物流也已经成为小马智行商业化营收的中坚力量。

最后,则是授权及应用板块,该板块业务构成比较复杂。

其中之一,就是去年年初小马智行成立的POV业务部,主要面向乘用车主机厂,提供智能驾驶辅助从软到硬的全栈技术能力,包括智能驾驶软件解决方案小马识途,域控制器“方载”,以及数据工具链“苍穹”。

目前已知的客户,就是极石汽车。

除此之外,还有一部分V2X业务,在2023年之前,该项业务的营收贡献非常亮眼。

小马智行技术简图

这背后则是一整套自动驾驶AV软件堆栈是虚拟驾驶员“大脑”,该AV软件堆栈采用端到端 (E2E) 技术,消除了感知、预测、规划和控制之间的传统界限,从而实现了统一、无缝的方法来分析复杂的路况,确保车辆安全平稳地行驶。

3条业务线,构成小马智行的整个商业版图。

不过,我们也看到,这个商业版图,目前还处在一个非常初期的发育阶段,具体的表现,就是我们在第一部分提到的,营收结构的不稳定。

这也表明,不管是哪个板块的业务,目前都还无法持久创造高营收,最终导致整个公司的收入不稳定,毛利率持续恶化。

而Robotaxi与Robotruck在短期来看,因为技术、政策等等因素,谈不上大规模落地和正向商业化循环。

这种业务此消彼长过于剧烈,以及主要业务目标的实现进度,将是未来投资人重点观察以及小马智行未来主要解决的问题。

谁的小马智行?

小马智行为人关注的一个很大原因,就是明星创始团队,同时这也是其资本号召力的初始动力。

公开信息显示,小马智行成立于2016年,由两位技术大佬、同出百度的彭军与楼天城在2016年创立。

创始人兼CEO彭军

其中,彭军作为联合创始人,担任小马智行董事会主席兼CEO。在创立小马智行之前,彭军在百度工作5年,担任首席架构师,负责百度自动驾驶部门的研发工作。更早的时间,彭军在谷歌担任软件工程师。

另外,彭军还是百度美国研究院的创始成员和第一位员工,其技术研究领域包含广告、基础架构、大数据、云计算等。

创始人兼CTO楼天城

另一位名头更盛的联合创始人楼天城,拥有清华大学计算机科学学士学位和计算机科学博士学位,担任公司CTO。此前在Quora和百度任职。在百度期间,其被公认为最年轻的首席架构师,江湖尊称一声“楼教主”。

在百度之前,楼天城也是谷歌自动驾驶团队的一员。

CFO王皓俊

CFO王皓俊,2016年加入小马智行,同时还是小马智行的人力资源团队负责人。

在升任CFO之前,王皓俊担任过小马智行众多核心领导角色,包括Fremont研发中心负责人、全球HR负责人、全球PR负责人、上海研发中心负责人、POV BU负责人等。

另外其也有百度、IBM等企业的技术任职经历。

也就是说,公司核心的3位领导者,人均技术流出身,这也符合小马智行这样一家以技术著称的初创公司风格。

也因为这样的技术明星团队,小马智行自成立以来,可以说是资本号召力最高的中国自动驾驶公司,甚至很难在其后加上“之一”的定语。

公开信息显示,自成立以来,小马智行进行了多轮融资,累计融资金额超过13亿美元(折合人民币92.34亿元),最后一轮投后估值超过85亿美元(折合人民币超604亿元)。

其中,既有丰田、广汽这样的头部主机厂,也有红杉中国、CPE源峰、IDG资本等头部机构参与。

不过,多轮高强度的融资,一定程度上也稀释了创始团队和公司高管的股权。

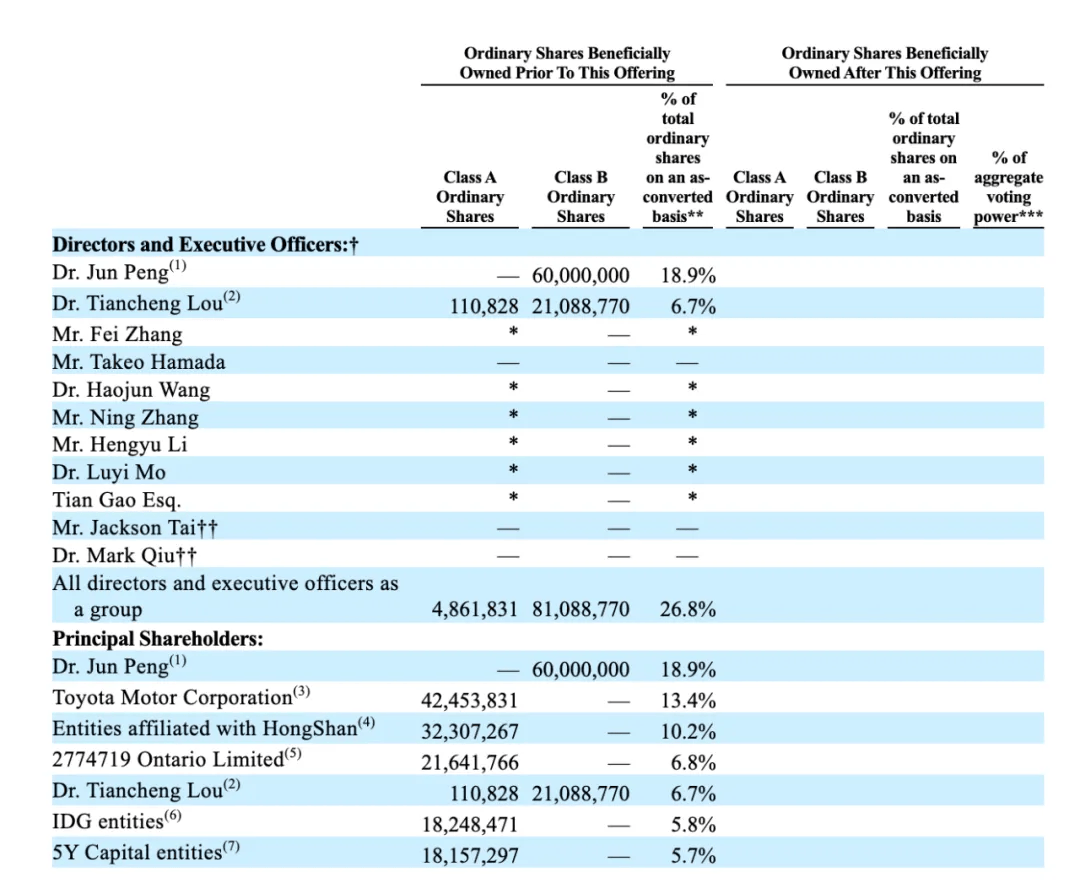

主要股东及高管持股情况

招股书显示,IPO前,小马智行的第一大股东为彭军,持股比例为18.9%,根据A/B股架构(A类股1股对应1个投票权,B类股1股对应10个投票权),彭军持有57.44%投票权,另一位创始人楼天城持股比例6.7%,持有20.19%的投票权。

两位核心创始人,对小马智行拥有绝对的掌控力。

除了彭军与楼天城外,前5大股东还有持股13.4%的丰田,持股10.2%的红杉资本以及加拿大安大略省教师退休基金会旗下2774719 Ontario Limited,持股6.8%。

结语

前段时间,特斯拉在最新的一次发布会上带来的Robotaxi进展,虽然概念居多,但也因为其在自动驾驶行业的影响力,为Robotaxi行业带来了一波正向的关注。

借此东风,小马智行算是赶上了一个小小的窗口期。

不过在此之前,需要做的还有很多,比如曾被看到现金奶牛的POV业务,目前来看还没有形成稳定的营收,当然在客户数量和定点数量上,也乏善可陈。

而高阶一点的自动驾驶业务,Robotruck看起来比较稳定,也在营收中占据主要部分,但绝对数仍然体量较小,Robotaxi业务更不必说。

这是一个正常的情况,高阶自动驾驶,困于技术成熟度、政策、法规等等层面,短期内快速推进的可能性仍然不大。未来还将持续高烈度投入的状态。

在此情况下,上市融资是一个很好的渠道,小马智行也算要上岸了。