新琪安转战港股IPO:2023年营收净利齐下滑 “出海”提速

中国网财经7月30日讯 近日,新琪安向港交所递交招股书,民银资本为独家保荐人。在冲刺港股之前,新琪安曾在A股接受辅导备案,并于2023年7月21日收到江西证监局出具的辅导备案函,随后又陆续提交了第一、第二、第三期辅导工作进展报告,但后续未见其他进展。

资料显示,成立于2003年的新琪安,主要从事食品添加剂的生产与销售,核心产品包括食品级甘氨酸及三氯蔗糖等。根据灼识咨询报告,按2023年销量及销售收益计算,公司在全球食品级甘氨酸制造行业排名第一,全球市场份额约为5.1%和3.1%;按2023年销量及销售收益计算,公司是全球五大三氯蔗糖生产商之一,市场份额约为4.8%和4.5%。

2023年营收净利齐降

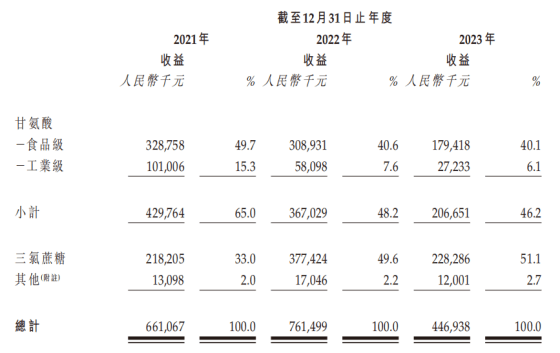

2021-2023年,新琪安实现收益分别为6.61亿元、7.61亿元和4.47亿元,年内溢利分别为0.19亿元、1.22亿元和0.45亿元。

对于2023年收益和利润的变化,新琪安在招股书中解释称,主要因为2023年三氯蔗糖及甘氨酸的销售额均出现减少。2023年,新琪安来自甘氨酸的收益降至2.07亿元,同比下滑44%;三氯蔗糖的收益则降至2.28亿元,同比下滑40%。

来源:新琪安招股书

2021-2023年,国内的甘氨酸由于产量骤增导致价格下降,其市场价格一度接近2020年的水平。三氯蔗糖方面,2022年四季度开始,其出口市场价格及国内市场价格均出现大幅下滑,其中出口市场价格从2022年的每公斤386.3元下降至2023年的186.5元,国内市场价格则从每公斤378.6元降至每公斤169.5元。

今年一季度,甘氨酸及三氯蔗糖的市场价格仍持续下降,这导致1-4月新琪安的收益、毛利及毛利率较去年同期有所下降。

业内人士分析认为,新琪安的产品组合过于单一,甘氨酸、三氯蔗糖在收入中的贡献合计超过90%,一旦遭遇价格波动,公司的业绩也会深受牵连。因此,公司应增加新产品,进一步拓展产品组合。

为摆脱公司业绩对甘氨酸及三氯蔗糖的过度依赖,新琪安也在尝试培育新产品,持续丰富产品线。目前,除琼脂粉已经对外销售外,公司正在研发及测试的产品线包括姜黄素、异麦芽酮糖醇、海藻膳食纤维、丝氨酸及代糖产品,而上述产品开始销售的时间最早在2024年下半年。

泰国工厂持续扩产

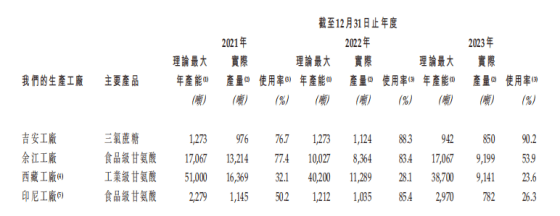

记者注意到,业绩下滑的新琪安,其旗下多个工厂的使用率出现下滑。截至目前,新琪安在中国、印度尼西亚及泰国共拥有5间生产工厂,其中泰国工厂今年上半年刚试产。

2023年,除吉安工厂的使用率小幅提升至90.2%外,余江工厂、西藏工厂及印尼工厂的利用率均出现大幅下滑。其中,余江工厂由83.4%降至53.9%,西藏工厂则由28.1%降至23.6%,印尼工厂由85.4%降至26.3%。

来源:新琪安招股书

不过,新琪安计划进一步扩大泰国工厂的三氯蔗糖产量,设计年产量约为500吨。同时,新琪安准备进一步完善国际销售网络。例如,公司计划在美国、荷兰、泰国及印度尼西亚设立新销售办事处,并招聘当地的销售人员。种种动作或许意味着,新琪安将加快“出海”进程。

随着甜味剂广泛应用于食品饮料、宠物食品、日用消费品、糖果零食、营养补充剂及化工等多个行业,新琪安也建立了多元化的客户群,目前约300名客户分布在全球40个国家。

尽管新琪安客户广泛,但“大客户依赖症”也较为突出。在2021-2023年,公司前五大客户贡献的销售收入分别为4.15亿元、4.29亿元和2.41亿元,在总收益中的占比分别为62.7%、56.2%和53.9%。其中,第一大客户产生的销售收入在总收益中的占比分别为26.3%、22.9%和16.5%。

对此,新琪安表示,如果公司主要客户大幅减少对产品的需求或终止业务关系,公司将失去上述客户的相关收益。尽管公司已与主要客户建立了较为稳定长期的业务关系,但无法保证未来能否持续维持上述关系。