原创 年度最大科技IPO地平线登陆港股:复合增长率高达82.3%,上半年毛利率79%

作者:凌云

等着,盼着,港股今年最大的科技IPO来了。

地平线(地平线机器人-W,股票代码:9660.HK)上市可谓恰逢其时,最近一段时间,全球股市都处于上涨阶段,市场对科技公司,尤其是与AI和自动驾驶相关的公司的投资情绪普遍良好。更重要的是,地平线公司本身就是优质标的,特别是其稳健的财务数据和良好的业绩表现,赢得了市场的广泛认可与投资者的热烈追捧。阿里巴巴、百度、达飞集团和宁波国资基金均为其基石投资者,认购总额达到约2.2亿美元(约17亿港元)。

由于地平线在商业模式、产品组合、客户情况等方面均有着突出的亮点,加上智驾市场有着广泛的发展前景,该公司成为近期资本市场的新宠也就不足为奇了。作为一家有着长期投资价值的公司,地平线极有可能成为港股今年最优质的IPO。

复合增长率高达82.3%,亏损持续收窄三年扭亏在望

如何判断一个标的是否优质?财务表现是一个“试金石”。

最近三年,地平线收入持续增长,2021年、2022年、2023年收入分别为人民币4.67亿元、9.06亿元、15.52亿元。持续的高收入得益于汽车产业的蓬勃发展,根据招股书显示,2021年、2022年及2023年,地平线来自汽车解决方案产生的收入分别为4.10亿元、8.01亿元及14.7亿元,分别占收入总额的87.9%、88.5%及94.8%。

地平线是首家且每年均为最大的提供前装量产ADAS(高级驾驶辅助系统)和AD(自动驾驶)解决方案的中国公司,其产品在市场上具有较强的竞争力。目前拥有庞大全球客户群体,已与27家OEM(42个OEM品牌)达成合作,这些都是地平线收入持续增长的底气。

判断一家科技公司的成色,不应只看其创新能力和市场地位,还有其毛利水平,这是衡量其盈利能力的重要指标。

稳定的高毛利率则是地平线的另一大优势所在。长期以来,地平线的业务毛利率一直处于处于高位,2021年—2023年间,地平线的业务毛利率分别为70.9%、69.3%、70.5%。今年上半年地平线的毛利达到7.39亿元,同比增长225.99%,超过2022年全年的毛利,毛利率也提高到79.0%。

地平线的高毛利率主要得益于其独特的收入结构和交付模式,尤其是授权及服务业务。这部分业务通过向客户授权使用算法、软件和开发工具链,帮助客户开发出满足其定制化需求的应用程序,并提供设计和服务,整合解决方案到客户的车辆中。

由于研发投入较大等因素,地平线至今尚未摆脱亏损。地平线的亏损状况主要是由于地平线对研发的持续投资所致。不过,根据招股书披露,2022年到2024年上半年,地平线经调整后的亏损净额分别为18.9亿元、16.4亿元、8.0亿元,亏损收窄态势明显。

亏损收窄的重要因素要归功于市场的扩张效果。近年来地平线的产品出货量不断增加,客户群体不断扩大,由此带来了收入的快速增长。

随着规模经济效应的释放,地平线有望在三年内实现扭亏为盈。

港股年度最大科技IPO的基本面到底咋样?

当年以智驾芯片设计起家的地平线,如今已经发展成为向整车企业提供全面的高级辅助驾驶和高阶自动驾驶解决方案组合的公司,稳坐智驾科技头把交椅。如此华丽转身的背后,是过硬的技术支持。

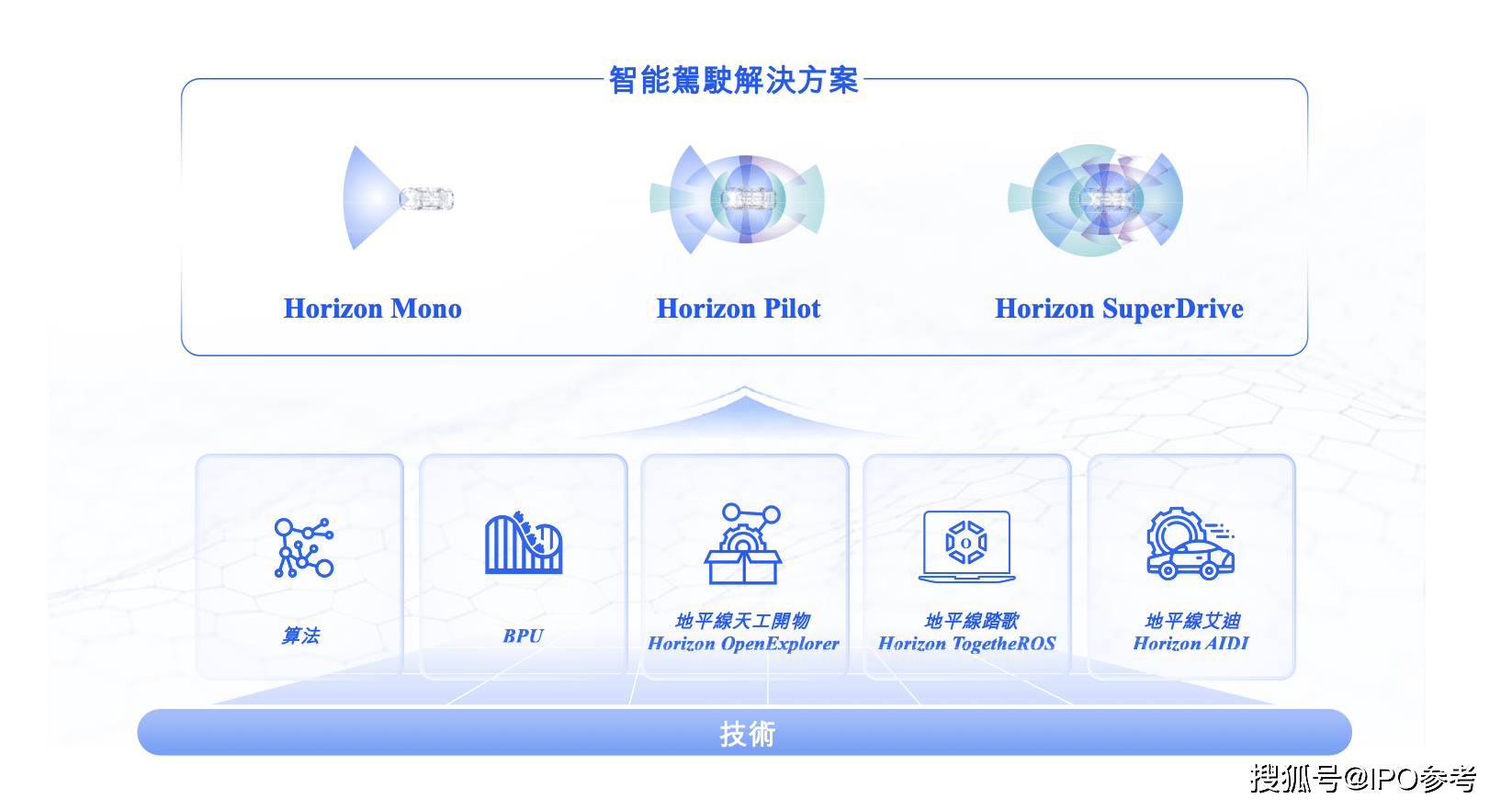

地平线是业内首个提出并率先践行软硬结合技术路径的智驾科技公司,其自主研发设计的BPU(Brain Processing Unit)智能计算单元是专门为智能驾驶开发的专有处理架构,加上其业内领先的智驾算法开发能力,软硬结合的能力持续突破行业技术天花板。

在此技术基础上,地平线拥有智驾全栈开发的能力,推出了一系列具有领先优势的产品。硬件层面,征程系列处理硬件则可以为智能驾驶系统提供强大的计算能力。而软件方面,由征程家族处理硬件赋能的Horizon SuperDrive、Horizon Pilot、Horizon Mono全阶智驾方案,满足智能汽车全阶、全场景量产落地需求。从2022年开始,地平线基于软件的授权和服务业务营收已经反超基于硬件的产品解决方案业务。

诚如余凯所说:“地平线能上牌桌,是很多因素造成的。第一是时机,我们是中国最早做这件事情的。第二是我们的独特优势,我们是一个披着芯片外衣的软件算法公司。”

这点和英伟达十分相似,英伟达有CUDA软件生态,地平线也有自己的,而且更加开放。

地平线特殊的商业模式,使得其能够针对特定需求进行应用开发,“授人以鱼不如授人以渔”,地平线创造性地形成了一种模式:即提供工具链和算法的参考模型,让客户自己去定义产品。这种灵活的授权模式在竞争激烈的市场中,使地平线在多家客户中赢得了认可,成为了全球超40家车企及品牌、中国前10大车企一致选择。最新征程6系列“首发即爆款”,已斩获10家量产合作车企及品牌,车企合作速度刷新地平线历史记录。

正是凭借着这些优势,地平线实现了在中国汽车市场智能驾驶量产速度最快、品牌最广、车型最多,连续四年最大规模量产落地:出货量达600万,斩获290定点车型,累计有152款车型达成SOP。在车型定点数量及整体出货量保持行业领先“加速度”。

正是基于对中国市场、路况、及消费者需求的深刻洞察,加上在本地运营与服务方面的丰富经验,地平线得以在激烈的市场竞争脱颖而出,取得并巩固了在中国的领先地位。

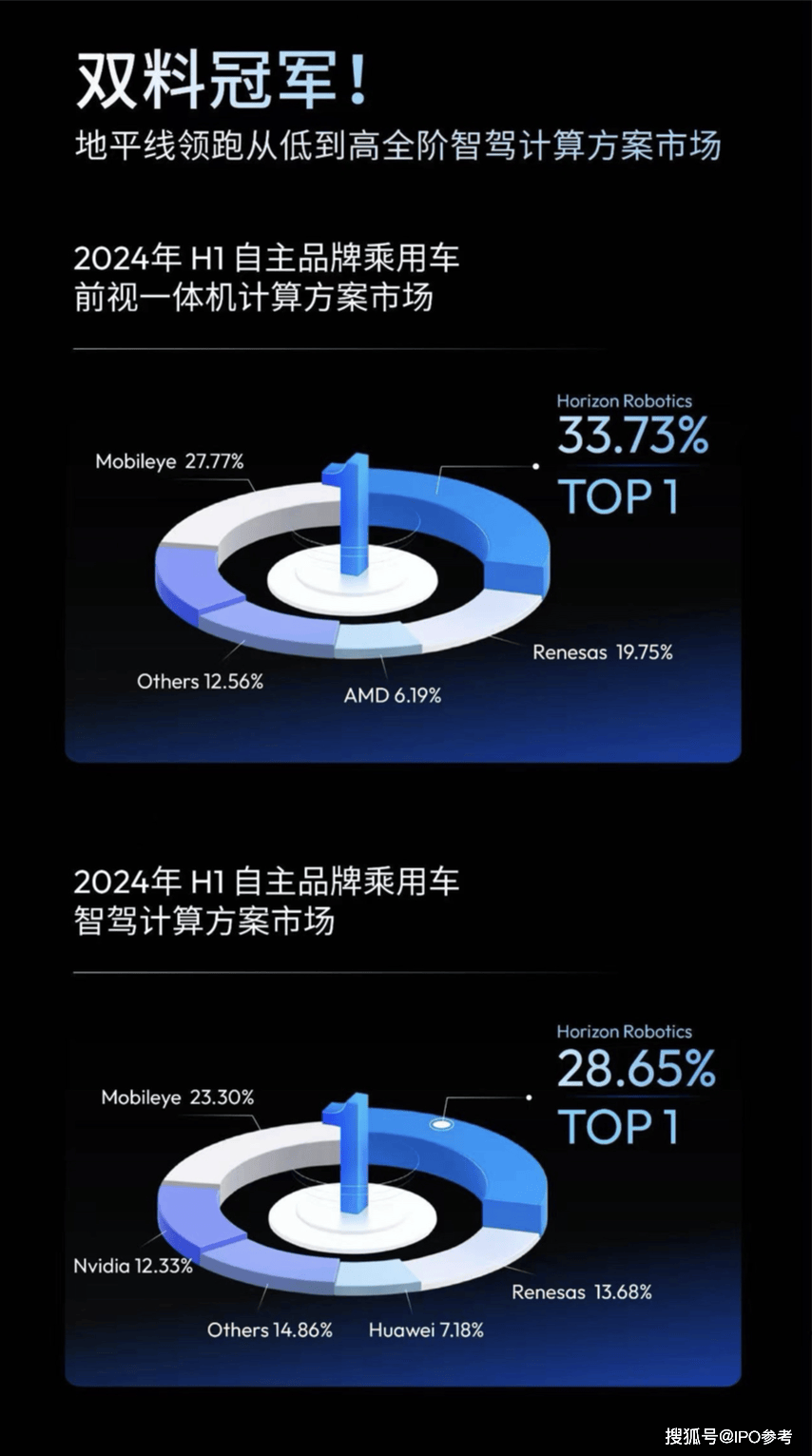

根据高工智能汽车研究院数据,2024年上半年地平线凭借征程系列计算方案,以28.65%的份额位居市场第一,覆盖低、中、高阶全场景智驾量产需求。同时,地平线在自主品牌乘用车前视一体机计算方案市场(L2 ADAS)以33%的份额跃居第一。正是有了这样市占率双榜第一的优异成绩,地平线得以领跑全阶智驾计算方案市场。

随着地平线成功登陆港股这一国际资本市场,依托其与全球OEM及Tier-1企业的稳固合作,未来将进一步提升自己的国际影响力。

智驾未来:地平线上的曙光点亮希望

在新能源汽车市场井喷的背景下,智驾市场迎来爆发期,可以说智能驾驶是汽车行业发展的未来。得未来者得天下,从15年公司创立、到20年实现方案量产上车,地平线在技术研发、客户关系、生态建设等方面都积累了丰富的经验,也与新入场的对手拉开了差距,占据了先发优势。

根据相关数据,2023年ADAS和AD解决方案的市场规模总额为人民币245亿元。预计至2030年,中国的市场规模总额将以49.4%的复合年增长率增长至人民币4,070亿元。可以说在智驾领域,伴随着智能汽车市场增长、消费者需求高涨、及政府政策支持等诸多因素叠加,一个爆发期即将到来,地平线所面对的市场前景极为广阔。

高等级自动驾驶市场的演进已成趋势,目前高等级NOA在20万到30万车型上的装配率已上升,同时也“内卷”到十多万元的车型中,如果地平线的产品可以全方位打入到下沉市场,成为十多万元车型的标配,那么其市场前景将更为广阔。

随着智能化下半场的竞争号角正式吹响,高阶智能驾驶功能早已不是未来概念,而是高端车型的标配之选。

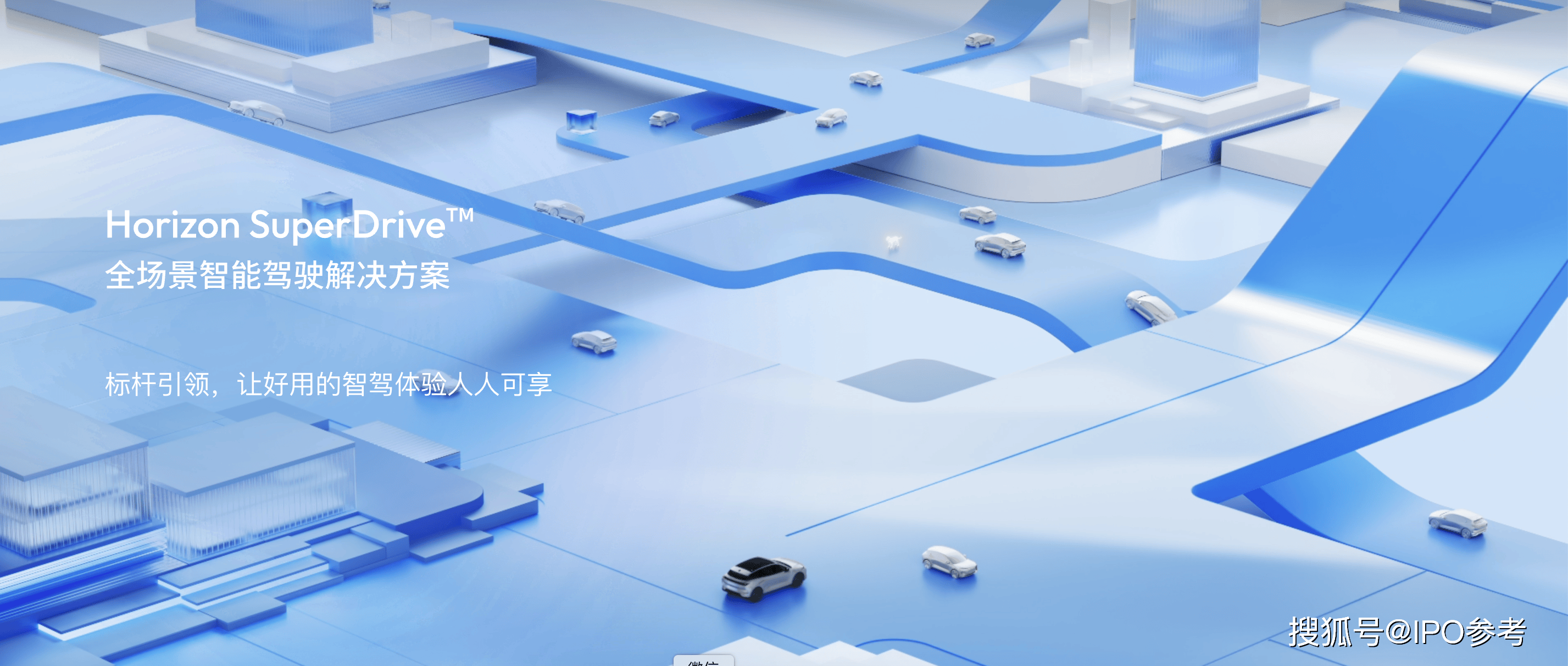

作为智驾科技头部供应商,地平线在今年4月份推出了新一代车载智能计算方案征程6系列,共六个版本,满足全场景智能驾驶的需求;同时推出了Horizon SuperDrive™全场景智能驾驶解决方案。

其中,SuperDrive是以深度定制优化的硬件为基础,高度软硬协同的方案,其搭载征程6系列最高阶的计算方案征程6P,单片算力达到560 TOPS。在地平线前3代计算方案的设计经验基础上,征程6P集成了BPU、CPU、GPU、MCU、ISP和Codec等丰富的异构计算资源。

至此,地平线的硬件和软件,形成紧密闭环,打造出软硬一体化方案,兼顾性能提升、研发效率和量产速度,为车企打通一条走向高阶智驾既高效又经济的理想路径。

稳定的盈利能力和较高的毛利率,支撑起了地平线这家公司的商业价值,近年来稳步增长的营业收入,更是凸显了其在行业内的竞争优势,可以说在智驾未来的地平线上,地平线就是点亮希望的那家公司。

自成立以来,地平线获得了众多知名投资机构及产业资本的认可,包括大众集团、上汽集团、广汽资本、长城汽车、奇瑞汽车、一汽集团、比亚迪、宁德时代等众多车企资本及产业链上下游企业,以及五源资本、高瓴资本、云锋基金、嘉实投资等知名财务机构的持续投资。

市场前景看好,投资机构及产业资本一致认可,可见地平线作为优质的港股投资标的,值得更多的关注和长期持有。

结语

面对汽车行业不断发展的大趋势,可以说智能化的方向是明确的,但是如何围绕智能化闯出一条路来,目前还没有清晰的案例。地平线在香港资本市场的成功上市,不仅是公司自身发展的重要里程碑,也是对香港金融市场以及智驾行业信心的提升。面对未来,面对广阔的智驾市场,地平线大有可为。

余凯曾经说过:“我们现在做的事情,在中国企业里还没有真正的竞争对手。”对于成功登陆港股的地平线来说,未来最大的对手就是自己。

保持战略定力,不断突破自我才是地平线要面对的。对于未来的发展,余凯说:“我们推出新产品本来就是要革自己的命,该革就革。”

我们期待着地平线能够为智能驾驶技术的发展注入源源不断的活力,为中国汽车行业带来更多创新和变革,也向世界展示中国智能驾驶技术的实力。