新铝时代:乘新能源之风,与头部车企深度合作丨IPO黄金眼

近日,重庆新铝时代科技股份有限公司(以下简称“新铝时代”)IPO注册获批,公司作为国内领先的新能源汽车电池系统铝合金零部件提供商,即将登陆创业板。

工商信息显示,新铝时代于2015年12月注册成立于重庆市,主要从事新能源汽车电池系统铝合金零部件的研发、生产和销售。

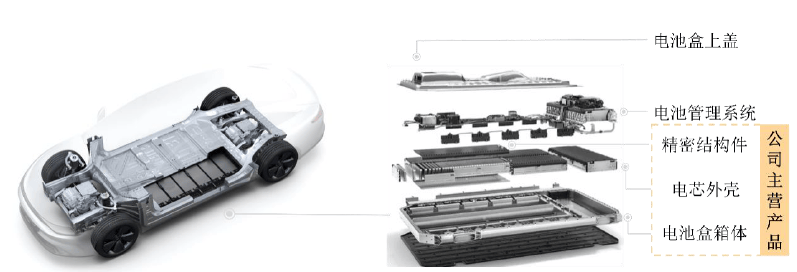

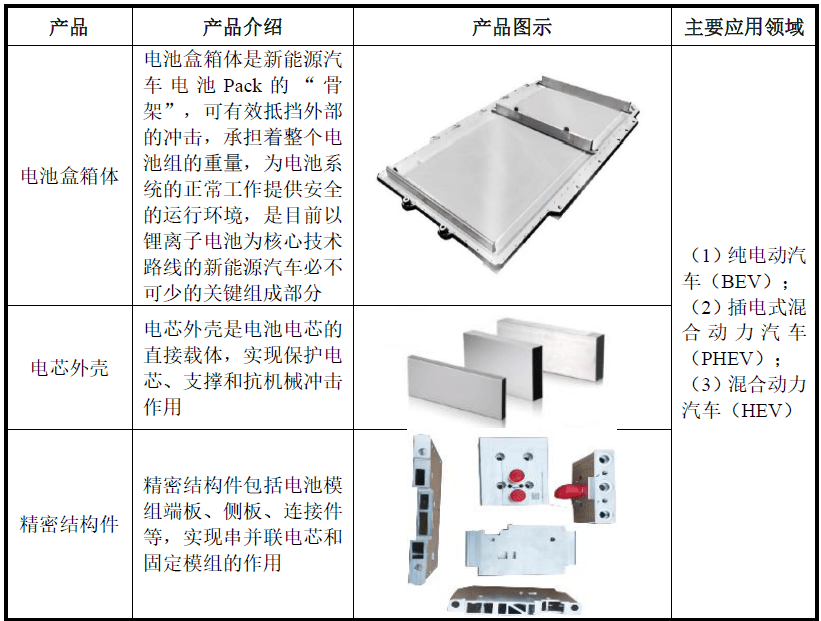

公司主要产品为电池盒箱体。作为汽车动力电池系统的载体,电池盒箱体需要同时具备安全性、保护性和密封性等特质,是实现新能源汽车动力电池系统集成技术进步的关键零部件。目前,公司产品已广泛应用于下游新能源汽车领域,核心客户包括比亚迪、吉利汽车、金康能源、欣旺达、国轩高科等头部整车厂商和动力电池厂商。

经过多年发展创新及技术积淀,公司的生产经营规模、工艺装备水平、产品研发能力、质量控制以及产品交付能力等均处在行业领先水平,先后被认定为“重庆市专精特新企业”、“重庆市高新技术企业”、“重庆市涪陵区创新型十强”、“重庆市数字化车间”、“重庆市企业技术中心”、“重庆市创新创业示范团队”等。

图表:新铝时代主要业务及产品介绍

数据来源: IPO招股说明书

乘新能源汽车之风,业务近三年量价齐升

自2020年四季度起,随着新能源产业的战略政策明晰,行业景气度开始逐步提升,作为新能源汽车动力电池系统的关键组成部分,公司主要产品电池盒箱体的需求快速增长。

图表:近三年新铝时代电池盒箱体销量及单价

数据来源: IPO招股说明书

2021年至2023年,公司主要产品实现量价齐升。公司电池盒箱体产品销量自2021年的26.78 万套增长至2023年76.33 万套,年复合增长率68.84%;产品单位均价由1515.87元/套提升至1869.50元/套,年复合增长11.05%。根据中汽协数据,2023 年我国国内新能源汽车销量约为949.5 万辆,据此测算新铝时代电池盒箱体产品的市场占有率约为8.04%,已位于行业前列。

传递至营收和利润端,2021年,公司实现总营业收入6.18亿元,其中电池盒箱体收入4.06亿元,占比65.65%;2023年总营收增长至17.82亿元,其中电池盒箱体收入14.27亿元,占比80.07%。公司总营业收入年复合增长率69.77%,电池盒箱体收入年增长率更是高达87.50%。与此同时,公司过去三年的利润增长表现同样惊人,2021年公司实现净利润2,682.04万元,2023年净利润增长至18,913.75万元,年复合增长率高达165.56%。

图表:新铝时代近三年主要财务数据(单位:万元)

数据来源: IPO招股说明书

IPO募投年产80万套新增产能,提升综合竞争力

电池盒箱体产品的产销两旺,也导致了公司近3年产能利用率的迅速攀升。IPO招股说明书数据显示,2021年至2023年,公司产能利用率均已经触及较高位水平,分别达到79.77%、85.29%、85.42%。

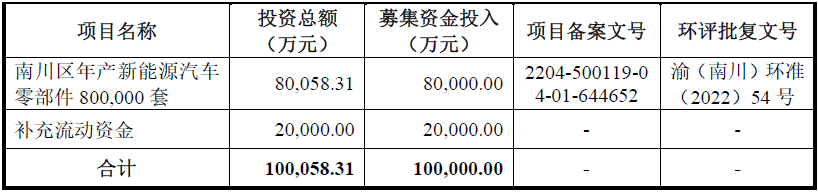

为了解决公司产能瓶颈,进一步提升公司综合竞争力,公司此次IPO募集资金主要投向“南川区年产新能源汽车零部件800,000 套项目”。根据规划,本项目设计新增80 万套新能源汽车电池盒箱体产能,建设期36个月,已于2023 年启动建设,预计于2026 年建设完成。能够预见,在本次募投项目实施后,公司产能规模将有效提升,有利于公司承接更多客户的订单,匹配下游客户持续增长的订单需求。

同时,本次募投项目建设的新一代自动化新能源电池盒箱体生产线,体现了公司最新的研发、设计、生产技术水平,能够更高效地满足客户应用需求,有力推动公司的发展壮大,为公司不断提升业务创新、创造、创意性提供支撑。更将有利于提升公司的竞争力,进一步提升市场地位。

图表:新铝时代IPO募投项目

数据来源: IPO招股说明书

创始人行业深耕40载,公司技术优势凸显

业绩表现能够如此高速增长,光有行业风口肯定远远不够,“打铁还需自身硬”。

公司创始人何峰毕业于中南矿冶学院(现为中南大学)金属压力加工专业,先后任职于西南铝业(集团)有限责任公司等特大型铝制品企业,深耕行业超过40 年,是国内从事铝合金材料及应用的资深行业专家。2022 年,何峰被评选为“2021 十大重庆经济年度创新人物”。

自2015 年创立公司以来,何峰带领核心团队创新性的自主研发了以挤压铝合金材料和FSW 焊接工艺生产的新能源汽车电池盒箱体产品,并结合客户新能源车型及电池Pack 的定制化需求实现了规模化生产,是国内最早向比亚迪批量供应通过铝合金挤压工艺及FSW 等新型工艺制造的电池盒箱体生产企业。

目前,公司已形成了较强的技术研发能力,在高性能铝合金材料研发、数字化全流程挤压控制技术、先进FSW 焊接技术等方面处于行业领先水平,能够与客户进行高集成化电池盒箱体、超薄电芯外壳等新能源汽车电池系统关键零部件产品的同步开发,并可持续供应性能优异、质量稳定的产品,在产品一致性和稳定性方面形成了较强的壁垒。

截至2023 年12 月31 日,公司共有专利权129 项,其中包括18项发明专利,正在申请的发明专利14 项,覆盖了电池盒箱体、电芯外壳等新能源汽车动力电池系统零部件的关键生产工艺和产品结构设计。

同时,公司研发中心按照国家级实验室标准建立,目前已经获得省级企业技术中心的认定。公司配备了完善的检测分析设备,包括电池箱体挤压实验机、蓝光检测仪、X 光检测仪、三坐标测量机、ARTUS 直读光谱仪、电子万能拉伸机、金相显微镜、盐雾试验箱、新能源汽车液冷高低温测试机等,为公司持续提升研发能力提供充分保障。

与比亚迪、吉利等头部新能源车企深度合作

通过持续的研发投入和产品创新,公司产品已广泛应用于下游新能源汽车领域。

截至目前,公司已为国内主流新能源汽车厂商供应超过105 款车型的电池盒箱体产品,量产了超过280 款电池盒箱体产品,配套了超过200 万辆新能源汽车,改变了以往新能源汽车关键零部件电池盒箱体以钢材料为主导的技术路线,推动了新能源汽车产业“以铝代钢”的深度转型升级,是新能源汽车电池Pack 向CTP、CTB等创新性技术升级的关键组成部分,助力新能源汽车及其核心电池系统的“减重”、“增效”,是铝合金材料及其新型生产工艺的绿色化应用。

核心客户方面,公司作为国内最早向比亚迪批量供应通过铝合金挤压工艺及FSW 等新型工艺制造的电池盒箱体生产企业,已成为比亚迪新能源汽车铝合金电池盒箱体第一大供应商,公司向比亚迪销售的电池盒箱体产品已覆盖超过比亚迪销量98%以上的车型,占据比亚迪中高端及豪华车型超过60%的供应份额,并在比亚迪新车型、新定点的开发和供应中均占据重要地位,未来合作具有稳定性及可持续性。

与此同时,公司逐步开拓了吉利汽车、金康能源、欣旺达、国轩高科等新能源产业下游整车厂商和动力电池厂商。目前,公司正在进行上汽大通、瑞浦兰均、蔚来汽车等厂商的认证测试。未来,随着新能源汽车电池系统集成技术逐渐向CTP、CTB 等方案过渡,电池集成化发展趋势也进一步增强公司与下游客户的深度合作。

新能源汽车将持续高增长,轻量化、集成化是趋势

展望未来,国内和全球新能源汽车市场仍将维持高速增长态势。行业数据显示,2024年上半年,我国新能源汽车产销量分别达492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率达35.2%,中汽协预测2024年全年中国新能源汽车销量有望达到1150万辆。并且,根据EV Tank 数据及中信证券研究预测,到2030 年中国新能源汽车销量将达到2000 万辆。

作为“一车一配”的新能源汽车电池系统关键零部件,电池盒市场规模与新能源汽车市场呈高度正相关关系,在新能源汽车行业需求提升驱动下也呈现较快增速。以电池盒单车价值量4000 元/台(电池盒箱体单车价值量2000 元/台)测算,根据行业机构对于新能源汽车销量数据的预测,预计2023 年国内新能源汽车电池盒市场规模460亿元,预计到2030年市场规模达到800亿元,市场空间广阔。

并且,伴随着新能源汽车电池系统结构层面升级,将进一步提升公司产品的附加价值和盈利水平,也会带动电池盒行业市场空间进一步提升。

当前,新能源汽车电池系统结构的升级方向,大电芯、大模组、去模组化、集成化趋势明显,电池一体化集成技术(CTP、CTB、CTC)的发展逐渐成为行业的重点研究、应用方向。

CTP 技术通过无模组或大模组化提高电池包集成度,本质上是缩减了模组环节,使得留给电芯本身的空间得以增加,进而可以通过直接增加电芯数量增加电池能量;同时,CTP 技术可减少电池系统零部件,进而降低了电池系统成本,也有助于实现整车轻量化,能够进一步提高电池包能量密度。目前,第二阶段电池系统集成技术(CTP)已开始渗透,正处于从标准化模组的CTM 技术加速向CTP 技术过渡的发展过程中。根据MarkLines 数据显示,2021 年中国搭载CTP 技术电池包的车型渗透率已超过12%,未来仍有较大的发展空间。

第三阶段的CTB 和CTC 技术是实现电池系统与新能源汽车的进一步集成,超越了电池层面降本增效的目的,是整车结构的探索与革新,相当于电池系统被重新布局。

未来,随着CTP 技术的广泛普及渗透、CTB 和CTC 技术的逐步成熟,将推动新能源汽车电池包和车身或底盘的高度集成,电池盒将承担更高的保护需求以及更复杂的系统集成要求,公司在整个产业链当中的重要性也将会进一步提升。