原创 背靠两大石油巨头,这家IPO即将上市发行!

作者: 王宗耀

在维持国内市场份额的基础上,科力股份正积极开拓海外市场,建立业务增长新曲线。

油田工程技术服务领域专精特新“小巨人”企业新疆科力新技术发展股份有限公司(以下简称“科力股份”)在不久前顺利拿到了证监会注册批文,目前已完成新股发行配售工作。

科力股份成立于2004年,经过20年的发展,已逐渐摸索出适合自己的发展道路。 一方面,公司依托新疆市场,紧跟两大国有石油集团的步伐,取得了不俗的成绩;另一方面,其将业务版图拓展到了国外,为开辟新的增长曲线奠定了基础。

技术服务贡献七成以上营收

据招股书披露, 科力股份一直专注于油田工程技术服务领域相关技术的研究与应用,公司主要产品包括提供油田技术服务,油田专用化学品和油田专用设备的研发、生产与销售。 业务覆盖原油脱水、油田水处理、采油化学、油田增产增效、油气水分析检测、油田设备升级改造等众多技术服务领域。从定位来看,公司处于油气行业产业链上游开采环节的油田技术服务业 ,服务于油气勘探开采业。

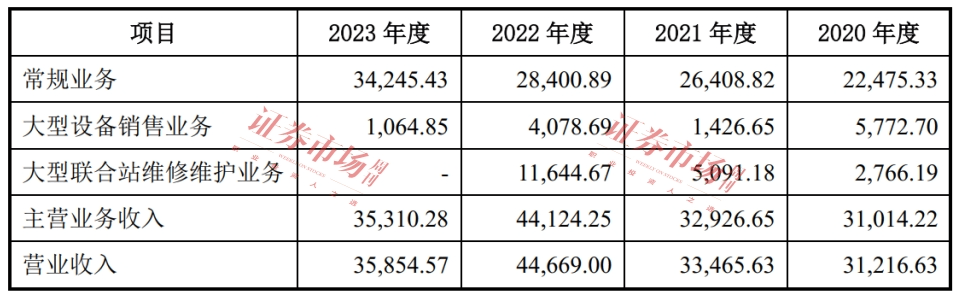

2021年至2024年6月30日,科力股份实现的营业收入分别为 33465.63万元、44669万元、35854.57万元和15493.53万元,同比增速分别为5.1%、33.48%、-19.73%和13.02%,收入增幅波动较大;净利润方面,同期分别实现3646.40万元、5030.18万元、5461.54万元和2286.54万元,同比增速分别为1168.70%、37.95%、8.58%和25.46%。 相较营收的波动表现,净利润实现了持续增长。

对于营收的波动,科力股份表示,2022年收入大幅增长,主要受本年执行大型联合站维修维护项目、大型设备销售的影响。从公司披露的信息来看,2022年,子公司加拿大科力取得中海油长湖油田重启项目订单,为其提供联合站维修维护技术服务,该项目当年为其贡献营收9952.74万元,这使得其当年的大型联合站维修维护业务收入合计达到了1.16亿元。

不过,科力股份还表示,大型油田联合站维修维护项目不经常发生。根据招股书披露,在2022年取得不菲的大型联合站维修维护业务收入后,2023年科力股份此类业务便没有贡献收入。科力股份在招股书中表示:“若核心业务收入出现下滑且未开展新的大型联合站维修维护项目、大型设备项目,则发行人存在业绩大幅下滑的风险。”

表1:常规业务、大型设备销售业务及大型联合站维修维护业务收入变动情况

来源:第三轮问询函回复

对于其营业收入和净利润波动趋势不一致的合理性,上交所在审议会议中也提出了问询。 对此,科力股份在第三轮问询函答复中表示, 2023年 公司 收入下降但净利润保持稳定 ,一方面在于 大型联合站维修维护项目金额较大, 2023年 公司 未发生类似业务,导致 当 年收入出现下降 ; 另一方面, 大型联合站维修维护业务毛利率较低, 2022 年度仅为13.42%,受 此 影响 ,公司 2022年度综合毛利率仅为23.84%,2023年公司未发生类似业务,本年收入下降19.73%,但毛利率上升至33.46%,因此导致2023年净利润较2022 年变动较小。

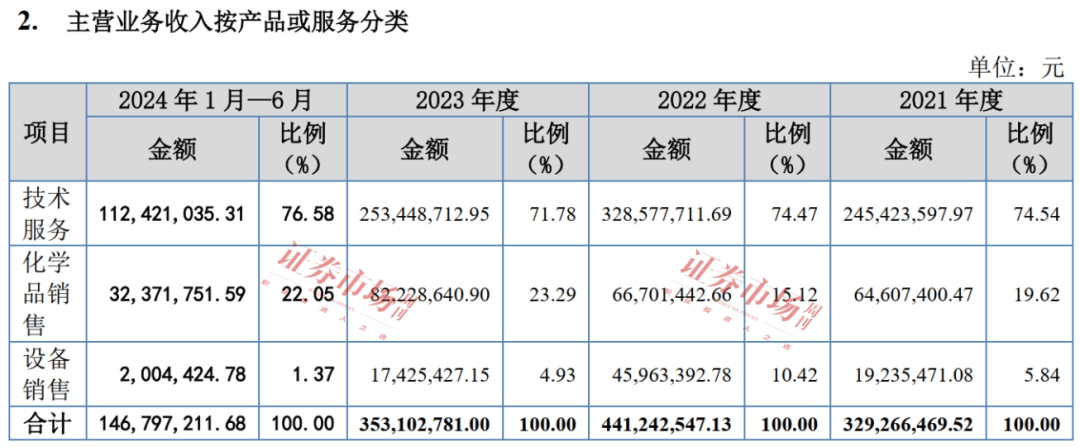

从收入构成来看,科力股份最核心的业务还是技术服务,报告期内,此类业务为其贡献了七成以上的收入,化学品销售服务贡献的收入在两成左右,设备销售收入规模整体有萎缩趋势。

表2:科力股份主营业务收入构成情况(单位:元)

来源: 招股书

依托两大石油集团

在我国,油气产业属于战略性垄断资源行业,油气开采权被中石油、中海油、中石化等央企垄断,而下游油田技术服务则在三大石油公司改制重组过程中逐步被剥离, 一些 民营资本介入 其中 。 经过多年发展, 目前在中国从事油气相关的工程技术服务的大小民营企业已达数千家,市场竞争比较激烈。

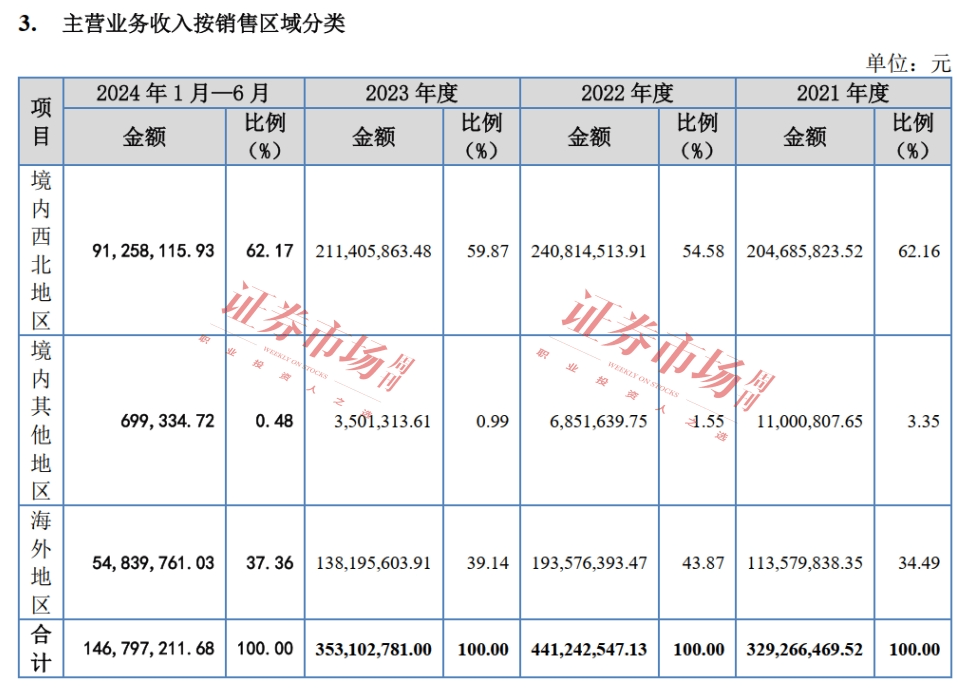

作为一家成立、发展于新疆的民营企业, 科力股份主要服务区域集中于我国新疆油田、哈萨克斯坦肯基亚克油田、加拿大长湖油田等。据招股书披露,其收入构成中有六成左右的收入来自西北区域,其中最主要的收入集中在新疆,区域集中度较高 。

表3:科力股份主营收入来源占比情况

来源: 招股书

科力股份的母公司地处克拉玛依市,主要客户为中石油新疆油田,在本地的油田服务企业中,其竞争对手 主要有克拉玛依市三达新技术股份有限公司、克拉玛依市红都有限责任公司、克拉玛依市新奥达石油技术服务有限公司、克拉玛依新科澳石油天然气技术股份有限公司和克拉玛依市正诚有限公司等 , 均为克拉玛依当地公司,这一现实情况对公司的经营带来竞争压力。

大客户方面,报告期内,科力股份对中石油集团下属企业的主营业务收入分别为22615.34 万元、27001.23万元、25676.53万元和 9957.21万元,占主营业务收入的比例分别为68.68%、61.19%、72.72%和67.83%;其对中海油集团下属企业的主营业务收入分别为8778.97万元、14977.99万元、7640.23万元和3588.49万元,占主营业务收入的比例分别为26.66%、33.95%、21.64%和24.45%。 报告期内,科力股份对中石油集团下属企业、中海油集团下属企业的各期主营业务收入占比合计在90%以上,客户集中度相当高。

对于上述情况,科力股份表示:“公司对中石油集团、中海油集团具有较强依赖性。 如果未来中石油集团、中海油集团的投资计划、招标情况或经营状况发生重大不利变化,或者公司服务或产品的技术性能、质量未能持续满足中石油集团、中海油集团的需求,公司的生产经营将发生重大不利变化。”

积极开拓境外市场

近年来,科力股份除了在以新疆为主的国内市场发挥自己的优势外,也在积极拓展境外市场,为其建立业务增长新曲线打下基础。

目前,科力股份拥有2家境外子公司,一家为注册于哈萨克斯坦的欧亚地质化学工程技术服务有限责任公司(以下简称“欧亚地质”),另一家则是注册于加拿大的科力新技术发展有限公司(以下简称“加拿大科力”)。 前者成立于1999年12月,是其全资子公司,截至报告期末,共有员工86人;后者则成立于2017年8月,其持股比例为51%,截至报告期末,共有14名全职员工。

其中, 欧亚地质主要从事油田技术服务、油田专用化学品及油田专用设备的生产与销售,负责其在哈萨克斯坦市场的业务。 欧亚地质所属化工厂,建有精细化工车间、调配车间及其他配套设施,药剂生产线采用优化的生产工艺以及先进的自动化控制设备和系统,可生产多种油田化学剂。

截至2024年6月末,欧亚地质的总资产为8099.34万元,净资产为2465.50万元。2023年度该公司实现净利润447.53万元,2024年上半年的净利润则为209.05万元。

加拿大科力主要负责加拿大市场的业务,目前主要客户是海油加拿大,主营业务为提供原油脱水等技术服务。 该公司通过破乳剂工艺研发升级,实现了良好的技术突破和成果,在加拿大市场竞争中取得一席之地,业务领域也正在不断拓展。

截至2024 年6月末,加拿大科力的总资产为7969.97万元,净资产则为-220.75万元。2023年度,该公司净利润为279.09万元,2024年1~6 月净利润为-359.37万元。

除哈萨克斯坦和加拿大外,科力股份在非洲乍得也有业务,主要为化学品销售,只不过其在乍得的销售金额并不高, 2021年至2023年的收入合计也不到3300万元,2024年上半年没有收入。

表4:按外销客户所属国家或地区列示外销销售情况(单位:万元)

注:上表中金额为主营业务收入,不含其他业务收入

整体来看,报告期内,科力股份在境外市场的收入金额分别为1.14亿元、1.94亿元、1.38亿元和0.55亿元,占主营业务收入的比例分别为34.49%、43.87%、39.14%和37.36%。 对于自己在境外 的 业务收入情况,科力股份在招股书中表示: “ 公司来自境外油田的收入呈快速增长趋势,进一步优化了公司的市场结构,带动了公司盈利质量的稳步提升。 加快拓展境外市场、推动公司国际化发展步伐,是公司的重要发展战略。 ”

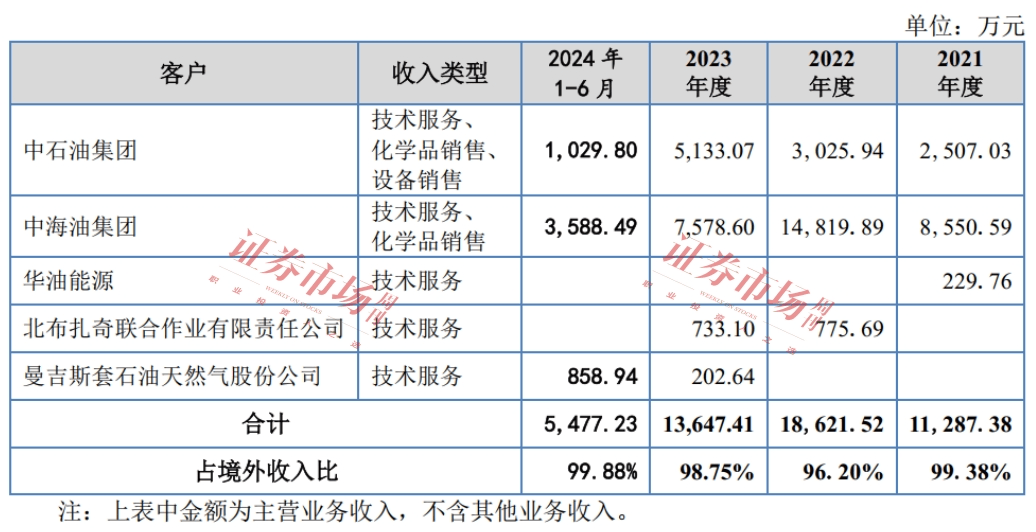

不过, 值得注意的是,科力股份境外收入中的绝大部分,仍然是来自于国内企业的旗下分公司,而非外国企业。 比如,报告期内,其境外收入中来自中石油集团旗下海外公司的主营业务收入分别为2507.03万元、3025.94万元、5133.07万元和1029.80万元;来自中海油集团旗下海外公司的主营业务收入则分别为8550.59万元、14819.89万元、7578.60万元和3588.49万元。来自上述两家国有石油企业海外公司的收入合计占科力股份境外收入的比例分别达97.36%、92.19%、91.98%和84.21%。

表5:主要境外客户收入情况

来源: 招股书

另外,境外经营环境受所在国家和地区政策、法规以及行业许可制度的影响也很大,企业如果产品质量管理不到位,很可能对其经营产生不利影响。

据招股书披露,2019 年欧亚地质因采购原材料环节质量控制不到位,导致向客户销售的产品出现质量问题,含有大量有机氯,进而导致客户原油中的有机氯含量超标。 欧亚地质于2020年11月底前向客户支付赔偿款合计金额30.41亿坚戈(约合人民币5023.04万元)。 上述赔偿事件对科力股份2020年度业绩构成重大影响,对利润总额影响比例为-1230.68%。

对此,科力股份表示,若公司产品再次出现质量不合格而导致油田公司索赔经济损失,将给公司声誉带来较大损害,引发与油田公司的诉讼仲裁及赔偿,从而对公司的业绩产生不利影响。