货币政策超预期宽松 券商受益于流动性改善

2024年上半年,市场“股熊债牛”行情持续,投资者交投情绪持续遇冷,叠加IPO和再融资政策的限制,券商业绩继续承压。

本刊特约 杨千/文

9月24日,国新办新闻发布会上三部门联合发布一系列重磅政策;9月26日,中央政治局会议重点讨论经济问题,市场投资情绪迅速反转,股市随即开启全面上涨行情。从市场反应来看,此次政策组合拳节奏和力度均大超预期,资本市场相关行业都迎来情绪面、政策面、基本面三重共振,由此预计证券行业的盈利底部大概率会在三季度确认,后续业绩的高弹性或将获得迅速体现。

回到业绩表现层面,由于政策变化及高基数效应,2024年上半年,经纪业务、投行业务、信用业务受到较大的影响,而资管业务表现相对稳定,自营投资则出现业绩分化。整体来看,券商整体业绩同比表现不佳,预计下半年随着基数压力的缓解、市场和业务的逐渐复苏,行业基本面大概率将上修。

从具体业务条线来看,分化是大趋势。数据显示,上半年,上市券商证券经纪业务净收入、投行业务营业收入、资管业务净收入、两融利息收入、自营投资收入合计为409.66亿元、120.05亿元、226.29亿元、376.36亿元、749.72亿元,同比分别下降13.41%、44.65%、1.48%、11.11%、18.46%。

总体来看,各业务条线核心指标表现出现分化,投行业务受政策限制下滑幅度最大,IPO、再融资规模同比分别大幅下降84.50%、77.01%;相比之下,资管业务韧性凸显,非货基金和券商规模同比分别增加10.56%、2.64%。

二季度,市场经历了2024年以来的“艰难时刻”。从二季度权益市场主要指数表现来看,上证指数下跌2.42%,沪深300指数下跌2.14%,创业板指下跌7.41%,与一季度相比均表现不佳,权益市场二季度跌幅扩大;二季度申万证券指数下跌8.84%,在申万二级行业中的涨幅位于49.2%分位数水平。不过,二季度债市继续走牛,债券市场维持上涨。中证全债指数上涨1.92%,尽管较一季度和2023年同期涨幅收窄,但仍处于高位。

二季度权益市场的弱势表现使得交投情绪持续遇冷并重新转弱,换手率连续下滑。2月底后市场交投情绪再度转弱,上证指数换手率7日移动平均数连续下滑,从年内最高的1.04%降至二季度末的0.6%。申万证券指数换手率7日移动平均数5月初开始再次低位下行,从最高的1.55% 降至二季度末的0.66%。

营收环比边际改善

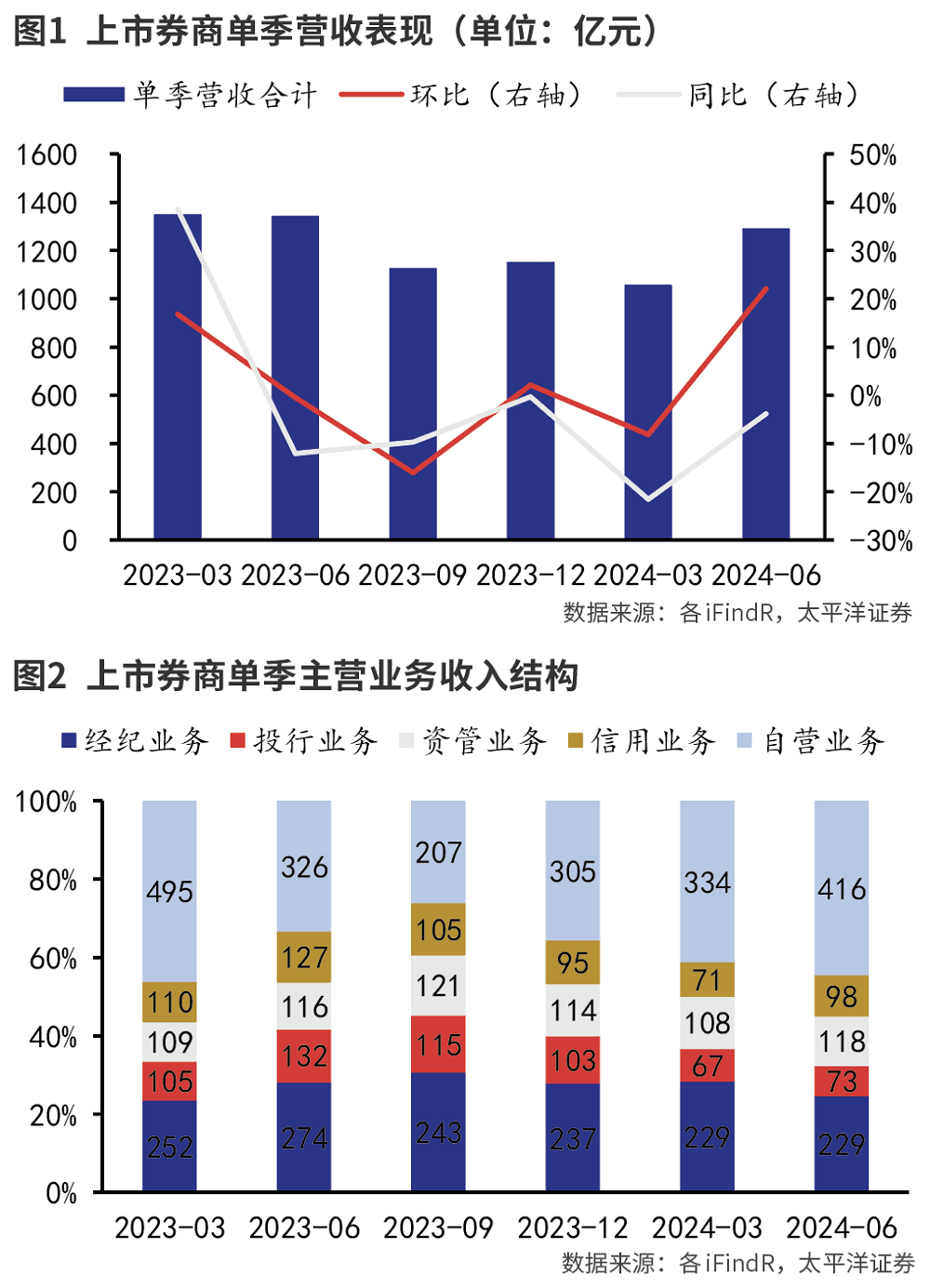

数据显示,43家上市券商(下同)2024年二季度单季实现营收1291.95亿元,同比下降3.79%、环比增长22.08%。2024年上半年,上市券商实现营收2350.23亿元,同比下降12.69%,位于10年来24.3%的分位数水平,主要受投行业务限制、股市表现低迷的影响。不过,分季度来看,上市券商上半年营收同比继续下滑,但环比边际有所改善。

分业务结构来看,自营和信用业务收入占比环比提升。从二季度单季来看,经纪业务、投行业务、资管业务、信用业务、自营业务收入占比分别为24.55%、7.78%、12.63%、10.45%、44.59%,占比环比较一季度分别变动-3.72个百分点、-0.55个百分点、-0.78个百分点、1.72个百分点、3.33个百分点。

营收环比的改善主要由自营业务支撑,上市券商二季度单季自营业务收入达415.94亿元,环比增长24.61%;其中单季投资收益为486.87亿元,环比增长466.04亿元,主要是因为券商对债券部分公允价值收益进行获利了结。

在营收环比改善的同时,证券行业控费作用开始显现,业务及管理费持续压降。随着业务及管理费压降速度的加快,行业成本收入比明显下行。

2024年上半年,上市券商业务及管理费合计1114.23亿元,同比下降8.66%;其中一季度和二季度单季业务及管理费分别为534.26亿元、579.97亿元,同比分别下降13.39%、3.82%,降幅较2023年同期均继续扩大。单季成本收入比延续下滑,从2023年四季度的56.52%降至2024年二季度的44.89%。

控费的主要贡献是职工薪酬的调降。2024年上半年,上市券商职工薪酬合计719.52亿元,同比下降12.15%。2023年上半年后职工薪酬持续压降,从2023年上半年的819.01亿元持续降至2024年上半年的719.52亿元;职工薪酬占业务及管理费的比例也在持续下滑,从2023年上半年的68.69%持续降至2024年上半年的64.58%。

从盈利角度来看,上市券商归母净利润仍然承压,但单季降幅已边际收窄。2024年上半年上市券商归母净利润合计346.1亿元,同比下降11.15%。上市券商整体业绩仍处于下滑阶段,但在收入边际改善、成本有效控制的前提下,盈利降幅由2024年一季度的-31.69%收窄至二季度的-11.15%。

盈利降幅收窄,ROE边际抬升,杠杆率则继续下行。2024年上半年,43家上市券商平均年化ROE为4.35%,同比下降1.76百分点、环比上升0.47百分点。整体杠杆率趋势继续向下,剔除客户交易保证金后2024年上半年上市券商平均权益乘数为3.36倍,同比下降0.13倍、环比下降0.06倍,权益乘数仍继续下行。

如果按营收进行排序的话,营收TOP10中多数券商业绩变动幅度小于行业变动幅度,TOP10中7家券商营收下降幅度小于行业降幅,其中,中国银河营收下降幅度最小,同比下降1.88%;6家券商归母净利润下降幅度小于行业降幅,其中,招商证券盈利小幅提升,同比增长0.44%。从排名变动来看,TOP10中4家券商营收排名下降,1家券商归母净利润排名下降,头部券商较为稳固的行业地位未变。

不过,头部券商内部竞争格局则有所分化,这与业务结构相关。国泰君安、中信建投、中金公司、海通证券营收排名下滑,主要与较高的投行业务占比相关;中国银河、申万宏源、招商证券营收排名上升,主要与较高的自营业务占比相关;而中信证券、华泰证券、广发证券营收排名保持稳定,主要与较高的资管业务占比相关。

相比之下,中小券商业绩弹性更足。如果按盈利增速排序的话,盈利增速TOP10多为中小券商,其中,首创证券盈利增速最高,同比增长73.39%。 2024年上半年,营收与盈利双增的券商共有8家,除东兴证券外,其他券商营收规模均不超过20亿元,中小券商的高业绩弹性由此可见一斑。

分业务来看,自营业务仍然是中小券商业绩表现的主要胜负手。分解各业务对营收增速的贡献,经纪业务和信用业务对营收增速的贡献普遍为负,投行业务对营收增速的贡献较为有限;首创证券营收增速主要由资管业务贡献,其资管业务贡献的营收增速高达41.41%;其他券商营收增速则主要由自营业务拉动,其中,华林证券自营业务对营收增速的贡献最为显著,其自营业务贡献的营收增速高达40.34%。

业务核心指标细分缕析

由于券商业务条线较多,单纯看营收单一指标可能有所片面,需要对各业务核心指标逐一进行。

经纪业务继续承压,部分中小券商实现逆势增长。证券经纪业务净收入两位数下滑,代理买卖证券业务和交易单元席位租赁是主要拖累。2024年上半年,上市券商证券经纪业务净收入合计409.66亿元,同比下降13.41%。分项来看,代理买卖证券业务净收入、交易单元席位租赁净收入、代销金融产品业务净收入同比分别下降7.55%、27.66%、24.6%,代理买卖证券业务和交易单元席位租赁净收入同比分别减少24.75亿元、24.67亿元,对证券经纪业务构成主要拖累,预计主要受市场交易量下滑的影响。

具体来看,2024年上半年,天风证券证券经纪业务净收入同比下降29%,降幅位于上市券商之首;其中,交易单元席位租赁净收入同比减少1.25亿元,为收入下降的主因。上半年,山西证券、国联证券、财达证券三家券商实现证券经纪业务净收入正增长,同比分别增长14.03%、6.88%、1.26%;山西证券、财达证券主要由代理买卖证券业务拉动,而国联证券主要由交易单元席位租赁净收入拉动。

投行业务受制于政策收紧持续承压,尤其是IPO与再融资规模指标下滑较大,导致营业利润大幅下滑。受政策收紧的影响,2024年上半年,IPO与再融资规模大幅下降,二季度单季融资规模同比分别大幅下降93.86%、81.38%,上半年融资规模同比分别下降84.5%、77.01%。

2024年上半年,上市券商投行业务营业收入合计120.05亿元,同比下降44.65%;投行业务营业利润合计6.85亿元,同比下降90.38%,预计主要受业务人员成本偏刚性的影响。头部券商投行业务营收下降幅度较大,TOP10券商投行业务营业收入同比下降49.33%;中国银河、太平洋、南京证券投行业务增幅居前,同比分别增长44.92%、33.52%、28.79%。

资管业务维持稳健,并表公募基金贡献下滑。上市券商资管规模略升,主要是非货基金与券商资管规模回升,但资管业务净收入微降。截至2024年上半年底,非货基金规模同比增长10.56%,券商资管规模同比增长2.64%,预计主要受债券型产品支撑。

2024年上半年,上市券商资管规模合计7.52亿元,同比增加0.72%;资管业务净收入合计226.29亿元,同比下降1.48%。国联证券、财达证券、南京证券、首创证券资管业务净收入实现大幅增长,主要受益于债牛行情带动资管规模增长和超额业绩回报。长城证券资管业务净收入降幅居首,同比下降58.32%;华林证券资管规模降幅居首,同比下降42.73%。

尽管并表公募非货基金管理规模提升,但业绩普遍承压。2024年上半年,并表公募非货基金净值合计3.51万亿元,同比增长14.85%,主要受债券型基金产品规模增长支撑。上半年并表公募营业收入、净利润同比分别下降15.93%、19.07%,预计主要受2023年10月以来公募行业降费改革逐步显现的影响。

两融业务量价齐跌,利息收入两位数下滑。虽然两融业务量减价降,但券商间的变动趋势有所分化。2024年上半年,上市券商两融利息收入合计376.36亿元,同比下降11.11%;融出资金净值合计1.24万亿元,同比下降3.05%;两融年化平均利率为5.82%,同比下降0.89个百分点。

分券商来看,头部券商两融业务主要受平均利率大幅下降拖累,而中小券商两融业务主要受业务规模下降拖累,该分化趋势主要是因为头部券商采取以价换量策略应对市场竞争所致。

自营债券投资占比继续上升,投资收益率同比下滑。截至2024年上半年底,上市券商整体债券投资占比为60.59%,同比上升1.73个百分点;利率下行环境下增持债券投资仍在继续,广发证券、中金公司、信达证券等增持力度较大。上半年,上市券商自营投资年化收益率为2.46%,同比下降0.84个百分点,主要是因为2023年上半年股市表现较好下的高基数所致。上半年,上市券商自营投资总收益合计749.72亿元,同比下降18.46%;华林证券、太平洋、第一创业等同比增幅居前,国联证券同比降幅居首。

情绪面、政策面、基本面三重共振

对券商监管而言,随着9月20日券商风险控制指标修订的落地,券商的资本空间有望进一步拓宽。更重要的是,外部环境也在逐渐改善,随着美联储进入降息周期,中美利差收窄下人民币汇率压力有所减退;在货币政策掣肘消退之时,国内政策接续发力,而且是超预期货币政策与创新工具协同发力,股市在2024年三季度末迎来重大转机,市场热情持续高涨,证券行业作为资本市场最直接影响的行业,有望充分获得受益。

从券商风险控制指标修订的落地来看,券商股风控新规对证券公司投资股票、做市等业务的风险控制指标计算标准予以优化,引导证券公司充分发挥长期价值投资;对创新业务和风险较高的业务如衍生品投资,从严设置风险控制指标计算标准,加强监管力度;根据证券公司风险管理水平,与风险评级紧密挂钩,支持合规稳健的优质证券公司适度提升资本使用效率;明确证券公司参与公募REITs等新业务风险控制指标计算标准,提升风险控制指标体系的完备性和科学性,夯实风控基础。

从外部环境改善来看,美联储开启降息通道,国内货币政策掣肘力量消退。9月18日,美联储宣布将联邦基金利率目标区间下调50BP至4.75%-5%,为2020年3月以来首次 降息,标志着美联储降息周期的正式开启。此前维持高位的核心PCE已逐步回落至2.7%以下,通胀压力有所缓解,为预防美国国内经济衰退,预计美联储降息仍会持续。

美联储降息周期的开启,中美利差将持续缩窄,汇率压力有所减退。在美联储降息预期的推动下,美债收益率自2024年4月底开始下滑,中美利差不断收窄,目前已降至-1.66%。前期压制人民币汇率因素减退,国内货币政策操作空间有所扩大。

随着美元指数的回落,人民币汇率压力减轻。伴随美联储降息周期的开启,美元指数明显回落,已由105以上降至100附近,美元兑人民币汇率已由最高7.25以上降至目前的7左右。

而且,在中美利差回升、人民币汇率提升的背景下,外资有望加速流入。统计数据显示,2022年美联储加息周期下,外资流入明显放缓;此后,外资流动与中美利差具有较高的相关性,如2023年年初,中美利差阶段性回升下外资大幅净流入,而2023年二季度后中美利差扩大下外资大幅净流出。2024年二季度以来,中美利差已处于趋势性回升阶段,有望吸引外资加速流入。

货币政策组合拳节奏与力度超市场预期。9月24日,国新办联合央行、金融监管总局、证监会三部门召开发布会,会上公布了一系列重磅政策,包括存量房贷利率下调、降息+降准齐出、创设新货币政策工具支持资本市场发展等,提振了市场对于更宽松货币政策的预期。

根据太平洋证券的分析,从具体措施来看,此次货币政策超预期宽松,核心主旨在于解决居民、资本市场和企业端的流动性问题,利于居民和企业资产负债表的修复,也将显著改善资本市场的情绪和资金面情况。

创设新货币政策工具,央行打开对非银机构的流动性支持渠道,尤其是创设非银机构互换便利,央行可向非银机构直接提供流动性。互换便利打开了央行直接向非银机构注入流动性的渠道,此前央行的一级交易商仅有中金公司和中信证券两家非银机构,非银的流动性需要银行体系进行传导,而此次新创设的互换机制可实现央行向非银机构直接投放流动性,既能减少非银机构的资金空转,也能为资本市场带来增量资金。

创设股票回购、增持再贷款,助力上市公司和股东加大回购、增持力度。中央银行可向商业银行发放再贷款,提供的资金支持比例是100%,再贷款利率为1.75%,商业银行可加点0.5%向上市公司和股东发放贷款,用于回购和增持上市公司股票。股票股息率高于2.25%的上市公司和其股东存在理论获利空间,上市公司回购和股东增持意愿有望提升。

太平洋证券认为,9月政治局会议罕见讨论经济问题,这表明积极财政政策接力货币政策,稳增长政策获得确认。从会议时间节点来看,9月政治局会议一般较少涉及经济内容,而此次9月的政治局会议以经济工作为中心主题,表明最高决策层对于经济增长的重视和决心。此次政治局会议的表述更加明确和具体,包括“加大财政货币政策逆周期调节力度”、首次定调“促进地产止跌回稳”、明确提出努力提振资本市场等,这些政策措施和会议表述均大超预,短期利于投资者预期的提振,中长期利于经济增长。

政策超预期点燃市场热情,股市在9月最后一周迎来久违的全面上涨,政策力度和落地速度超预期使得投资者情绪开始反转,股市急速上涨,9月24日至30日五个交易日,上证指数涨幅达26.03%,全A中仅15家下跌,全A涨幅中值为25.61%。

券商作为直接受益板块,涨幅及成交额均居前。9月24日至30日五个交易日,申万证券指数上涨39.03%,日均成交额为813.01亿元,分别处于申万二级行业的第二位和第一位。东方财富、国海证券、天风证券涨幅分别为89.19%、61%、60.91%,位居涨幅前三;剔除国泰君安和海通证券的并购因素后,证券行业涨幅中位数也在35.28%。

根据太平证券的分析判断,证券行业还将迎来三重共振:首先是情绪面:在超预期政策的带动下,市场情绪被彻底点燃,9月30日沪深两市成交2.61万亿元创历史纪录,上证指数和申万证券指数换手率7日移动平均数分别上升至1.16%和2.74%。

其次是政策面:风险指标修订拓宽优质券商资本空间,央行创新互换便利有望为非银机构和资本市场直接提供流动性,引导长期资本入市、支持上市并购重组等政策组合接续出台,供给侧改革长期支持证券行业高质量发展。

最后是基本面:9月24日开始市场成交量迅速扩大,市场快速拉升,截至9月30日,上证指数、沪深300指数、创业板指年内分别上涨12.15%、17.1%、15%,经纪业务、资管业务、自营业务、信用业务均有望快速修复。

(作者为专业投资人士)

本文刊于10月19日出版的《证券市场周刊》