上周政策利好频出,债券基金涨幅普遍扩大,货币宽松环境持续支撑市场

每经记者:任飞 每经编辑:叶峰

上周,国内利好政策频出,对金融市场持续提振,无论是互换便利工具的正式官宣实施,还是货币政策的持续宽松预期等,都进一步增强投资者信心。从债市的表现来看,并没有因股市的活跃而失去吸引力,纯债基金中很多周内涨幅环比提升明显。有分析指出,目前债市的投资前景不能简单通过股债“跷跷板效应”来评判,持续的货币宽松环境仍将助力债市平稳向好发展。

债基收益率未见颓势,涨幅普遍扩大

上周(10.14-10.20),A股市场表现活跃,较此前一周的深度回调来看又一次出现反弹,尤其是后半周的走势比较亢奋,成交额也出现了放大。在此背景之下,债市反而没有像之前呈现出的股债“跷跷板效应”那般明显,很多基金也出现了上涨。

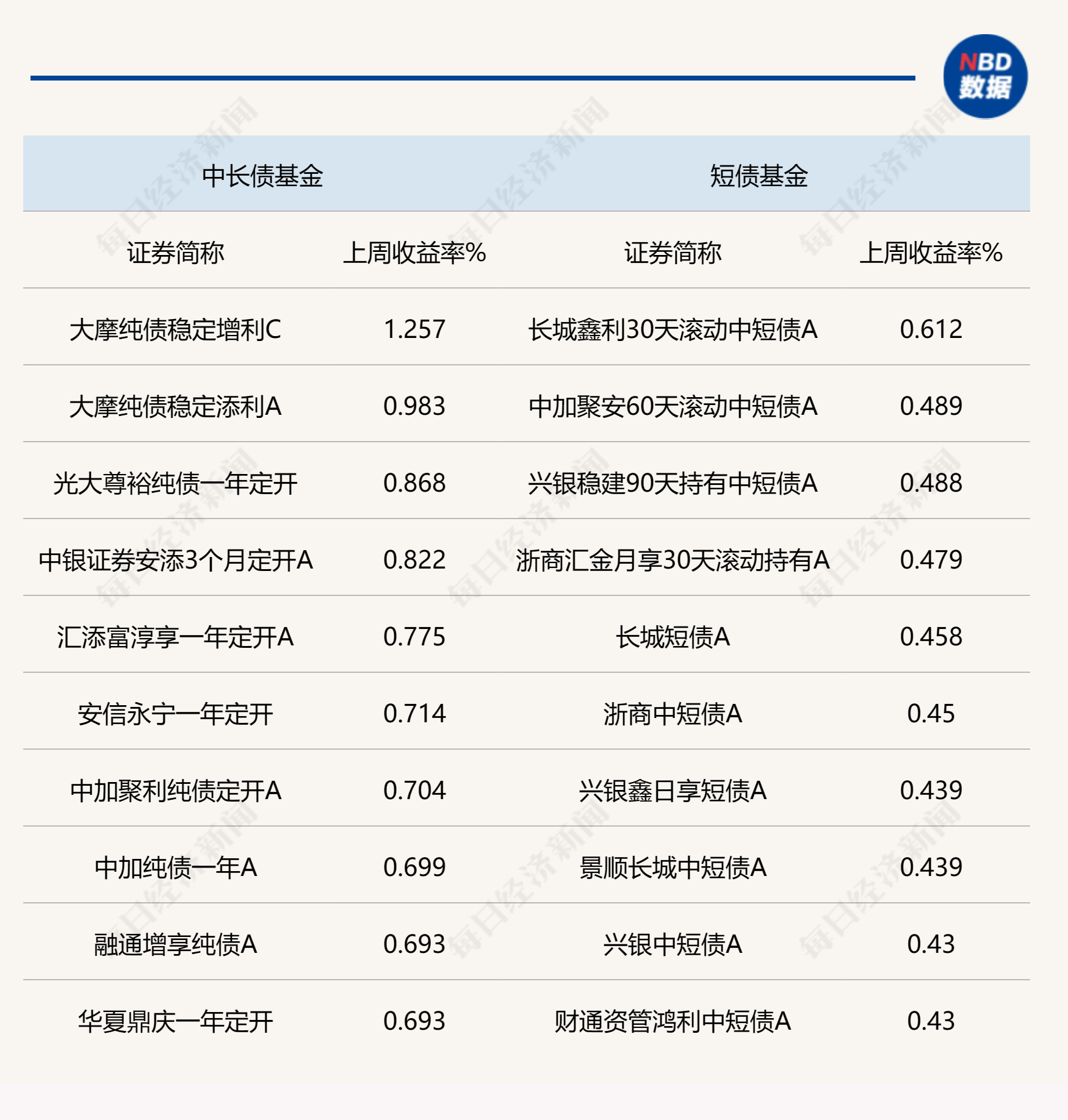

Wind统计显示,以纯债基金为例,上周的中长期纯债基金净值平均周涨幅达到了0.2182%,较前一周的0.0612%明显扩大;短债基金的周平均净值涨幅达到0.2002%,比前一周的-0.0327%更加强劲。

单个基金来看,大摩纯债稳定增利C上周实现1.2573%的收益率,位列所有纯债基金单周收益率排行第一。而有关债市的投资判断来看,越来越多与股市负相关的看法开始进行修正,体现为权益市场的上涨并非会对固收领域的资金形成明显的“抽水效应”。

对此,有分析指出,政策的持续发力,让外界对于下一阶段国内货币政策的走向有了预期,而持续宽松的预期恰恰对债市形成了托底。

中国人民银行行长潘功胜在2024金融街论坛年会上公开表示,9月27日已下调存款准备金率0.5个百分点,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点;下调公开市场7天期逆回购操作利率0.2个百分点;中期借贷便利利率下降0.3个百分点,从2.3%下降到2%。

相关表述直击未来国内货币政策走向,也给债市的投资注入更多信心。体现在现券的收益率来看,并没有出现明显的波动迹象,上周债市收益率小幅下行,其中7年期及以下期限国债现券收益率下行幅度稍大,而20年期、30年期等超长端收益率则基本横盘。

政策持续发力,中短债投资机遇开始显现

不仅在投资端的资金充裕,在央行的公开市场运作方面,上周共计净回笼1647亿元。从DR001、DR007等关键期限加权成交价格看上周资金价格有所下行总体依然处于宽松区间。

对此,债市下一步应该如何看待,对于资金的配置又有哪些方向需要关注?

金源期货研报分析指出,资金面宽松加经济基本面疲软依然是短期债市主要利多因素,但是当前市场更关注未来政策刺激力度,因此即使上周公布经济数据疲软债市收益率下行幅度也相对有限,反而是政策的超预期及不及预期更能左右市场走向。

在其看来,长债及超长债依然蕴含着相当大的调整风险,但中短债尤其是中短信用债如能调整至10月8、9日水平,对比当前极低的政策利率及银行存款利率则有一定投资价值。因此策略方面建议等待债市第二轮调整后配置部分中短期高收益率信用债。

诺安基金分析指出,今年前三季度经济金融数据已公布,国内基本面依然处于弱复苏状态,PPI、M1等重要指标的最新变化尤其值得留意。而高层近日明确表态:“最大程度发挥政策效应”“持续提振市场信心、改善社会预期”“有力促进经济持续回升向好、金融高质量发展”,国庆以来各部委陆续推出一系列重磅政策,其对于完成年内稳增长目标的促进效果需要持续关注验证。

对债市而言,前期调整更多由于“股债跷跷板”效应骤升,固收类产品赎回潮负反馈的影响,基本面与政策面因素本身并无大碍。国庆假期之后,无论股债投资者都相对回归理性,债市遭受情绪与资金扰动的负面影响逐渐消散。当前可维持组合久期与杠杆,后续则需重点关注增量财政政策的实际落地情况,以及经济金融数据的边际修复程度,择机进行操作。

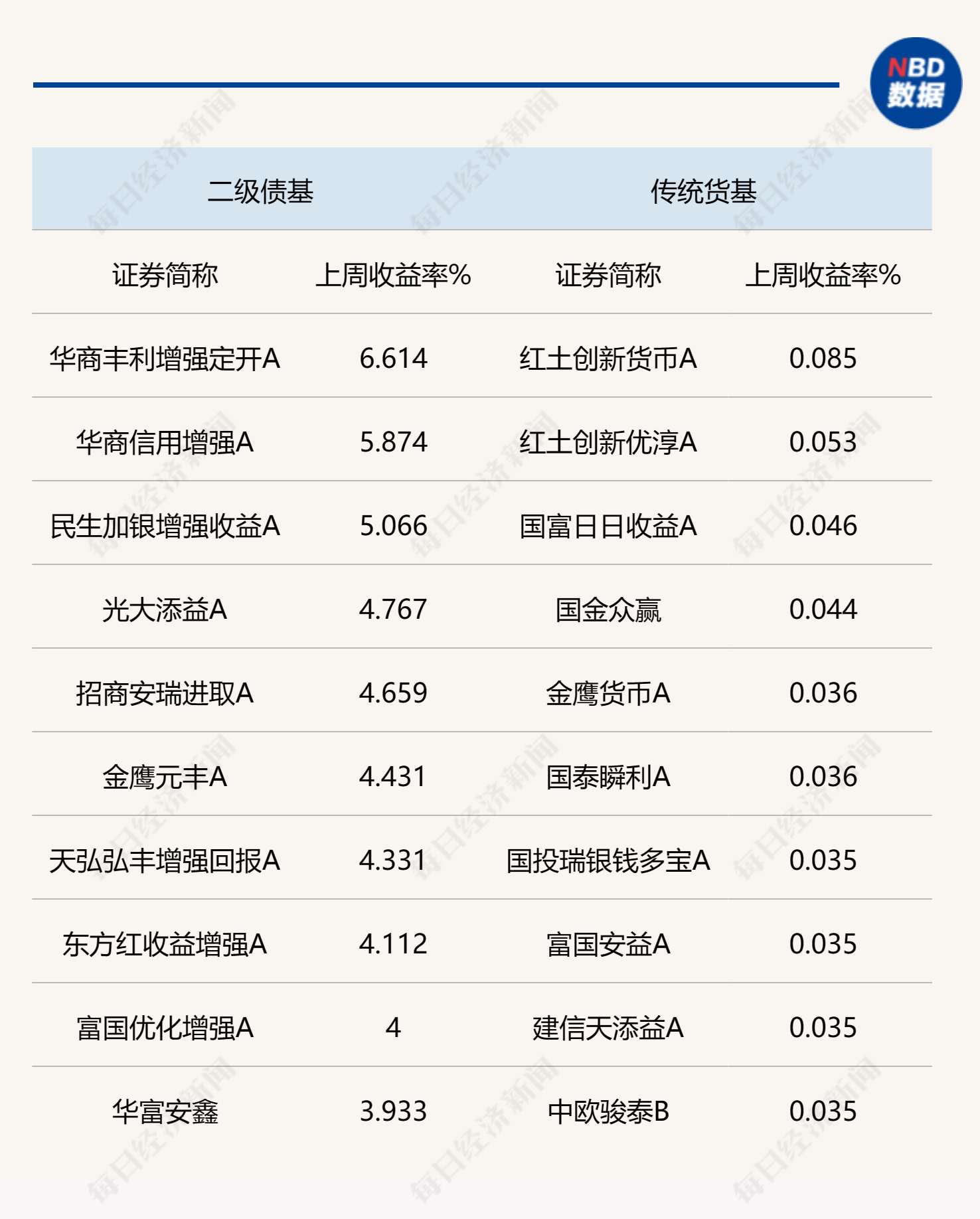

说明:上周各类型债券基金头部业绩产品统计 来源:Wind

每日经济新闻