IPO雷达丨傲基科技再战港交所,雷军、美的认购价“站上高岗”

首版招股书失效不到一周,傲基科技便再次向港交所发起冲击。

10月4日,跨境电商傲基科技股份有限公司(以下简称:傲基科技)递表港交所,华泰国际为独家保荐人。

对于登陆资本市场,傲基科技渴望已久。早在2015年,傲基科技便以“傲基电商”的名义在新三板挂牌,2019年摘牌后,当年便递表上交所科创板,但于2020年4月撤回上市申请。

在此之后,傲基科技没有停下寻求上市的脚步。2021年5月,公司向深交所创业板提交上市申请,同月又撤回了上市申请。两次A股上市申请折戟之后,傲基科技选择转战港股,并于今年4月首次递表港交所,但以招股书失效告终。

屡败屡战的傲基科技,究竟为何如此执着于上市?在这背后,傲基科技又面临着哪些疑难?

1

曾遭亚马逊调查,

多次冲刺上市未果

傲基科技成立于2010年,恰逢跨境电商兴起。彼时,傲基科技也是跨境电商中的佼佼者,曾与赛维时代、通拓股份、有棵树并称为“华南城四少”。

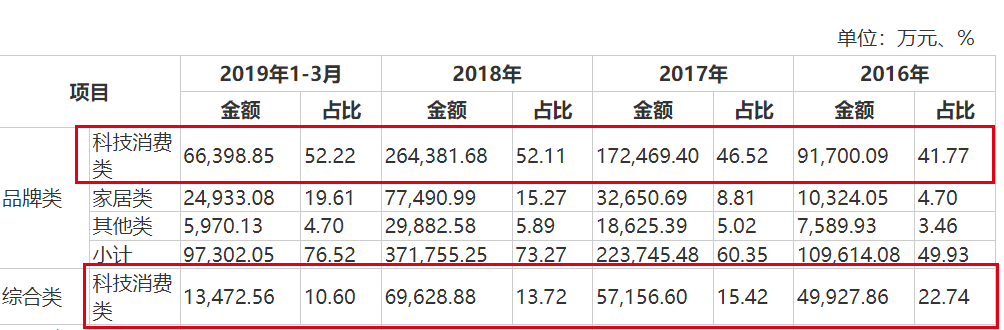

早期,傲基科技主要依赖3C数码产品。2016年至2018年,科技消费类产品每年为公司贡献60%以上收入。

图 / 傲基科技招股书(2019年9月科创板版本)

作为一家跨界电商,傲基科技的产品主要在亚马逊等第三方平台销售。但在2021年时,亚马逊上非官方推广评级或评论的使用引起广泛关注。

在此期间,美国联邦贸易委员会亦向亚马逊施压,要求其干预非官方推广评级或评论事宜,以确保其评级及评论机制对消费者具有透明度。

自2021年5月起,亚马逊对从事此类活动的在线卖家采取行动,包括下架产品、暂停卖家运营账户,冻结资金等形式,限制疑似进行非官方推广评级或评论的在线卖家的销售活动(以下简称“亚马逊事件”)。

因傲基科技存在若干员工邀请网红评论产品或在产品套餐中放置优惠券,作为鼓励评分和评价的奖励的行为,遭到亚马逊调查,这让傲基科技深受冲击。

招股书显示,当时,公司有超400家网店被停用或限制进行销售活动(以下简称:受限网店)、2.36亿元资金被冻结,受限网店所有产品从亚马逊下架,而这些产品主要是消费电子类及运动健康类等产品。

于是,2021年,公司对受影响的产品进行线下清货销售,并计提拨备9.84亿元。这一年,傲基科技净亏损5.90亿元。

不仅如此,傲基科技在亚马逊的GMV由2021年的87.94亿元降至2022年的49.11亿元,降幅为44.1%;2022年的收入同比下降21.7%至71.00亿元。

图 / 傲基科技招股书

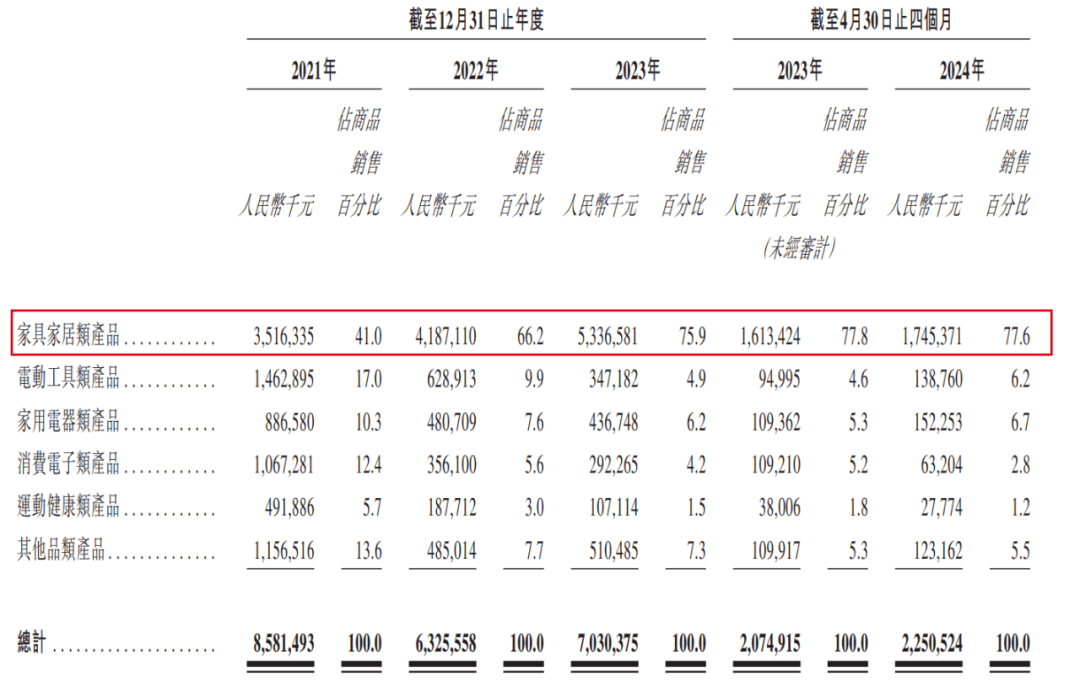

深受影响的傲基科技选择转型,将家具家居类产品定为新的发力点。招股书显示,于2024年前4月,家具家居类产品贡献了77.6%的销售额,已经成为傲基科技的新支柱业务。

图 / 傲基科技招股书

产品转型之外,傲基科技产品销售渠道也在转变——在亚马逊之外,加码沃尔玛及Wayfair。种种举措之下,傲基科技业绩终于重回增长渠道。

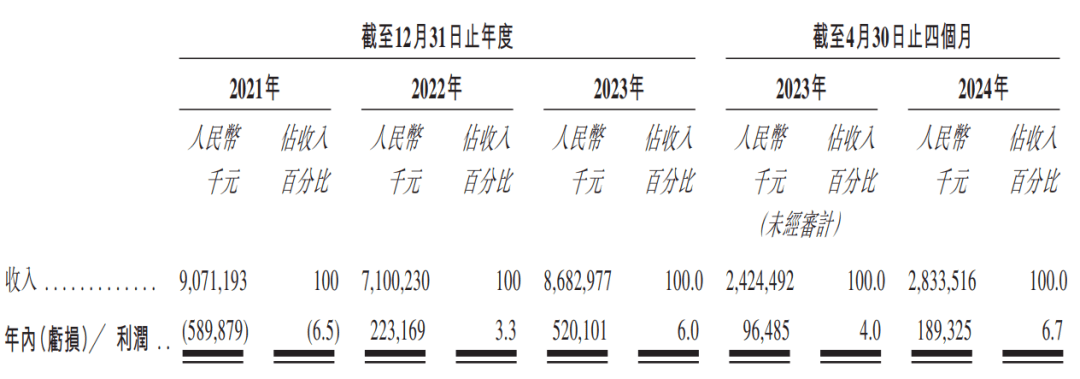

2023年,其收入为86.83亿元,同比增长22.3%;年内利润为5.20亿元,同比增长133%。到了2024年前4月,收入同比增长16.9%至28.34亿元;期内利润同比增长96%至1.89亿元。

图 / 傲基科技招股书

在业绩起伏之时,傲基科技在资本市场屡屡受挫。

2019年8月,公司递表上交所科创板,但于2020年4月,因核心业务与科创板市场定位之间的差异,选择撤回上市申请。

次年5月,傲基科技又向深交所提交了上市申请,由于亚马逊事件的发生,公司当月就撤回了上市申请,两次冲刺A股均折戟。

在此之后,傲基科技弃A转港。今年4月,公司首次递表港交所,但最终以招股书失效告终。如今,业绩已经回稳的傲基科技再闯港交所,但最终能否如愿以偿,还需要时间来验证。

2

创始人亲属扎堆,

兄弟曾获低价激励

谈起傲基科技,绕不开两个人——陆海传、迮会越。

招股书显示,2010年9月,陆海传出资10万元成立了傲基科技的前身傲基有限;2012年2月,迮会越与陆海传共同向公司进行增资。

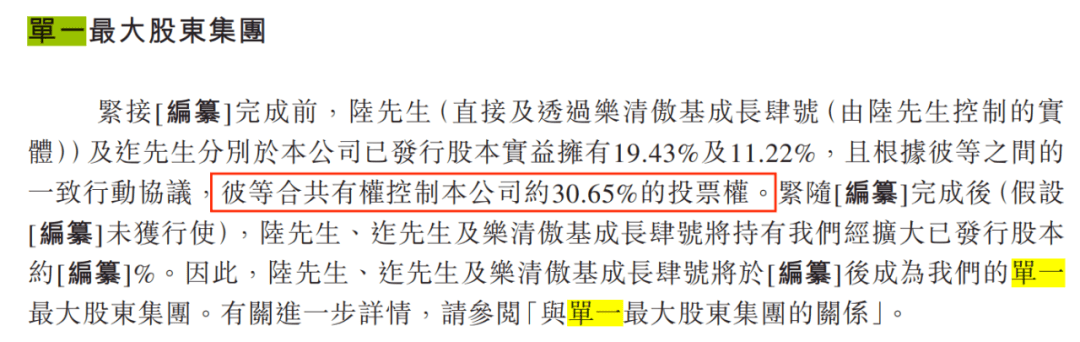

如今,陆海传、迮会越是一致行动人,共同控制公司约30.65%投票权,是傲基科技的单一最大股东集团成员。

图 / 傲基科技招股书

股权之外,二人也共同掌控着公司运营。其中,陆海传担任董事长、执行董事兼首席执行官;而迮会越则出任副董事长、执行董事兼首席财务官。

工作上并肩前行的两人,在生活中或也住在同一个小区。「子弹财经」在招股书上注意到,陆海传、迮会越均住在深圳市龙岗区的熙璟城豪苑,而与两人住在同一个小区的还有陆海传的胞弟陆颂督。

不仅如此,陆颂督在傲基科技也占有一席之地。招股书显示,陆颂督2010年9月加入集团担任推广经理,并历任法国部门、推广部及网站营运部经理。2019年6月起,他在公司担任非执行董事。

在傲基科技,陆海传没有亏待胞弟陆颂督。

2015年5月,为向若干员工提供激励,科傲科技(由陆海传、迮会越分别持股99%、1%)分别以93万元、45万元转让公司92.25万元、44.32万元注册资本予陆颂督、员工持股平台深圳长果。若以此计算,每注册资本不到1.1元。

图 / 傲基科技招股书

截至2019年9月上交所科创板版本招股书签署之日,庄丽艳持有深圳长果32.86%股权,是执行事务合伙人。

据悉,庄丽艳在2010年9月加入公司,现任执行董事、董事会秘书、副首席执行官兼联席公司秘书。招股书显示,其住址同样在熙璟城豪苑小区。

不过,在首次递表港交所前夕的2024年3月,傲基科技自愿注销了深圳长果。

图 / 傲基科技招股书(2019年9月科创板版本)

但仍值得注意的是,陆颂督、深圳长果在这次股权激励中获利匪浅。

招股书显示,就在进行这次股权激励大约半年前的2014年11月,时代伯乐以3350万元的代价认购了公司83.75万元注册资本,单价约合40元/注册资本,成本差距十分悬殊。

图 / 傲基科技招股书

科傲科技对陆颂督、深圳长果进行股权激励之时的定价基准是什么?相隔仅半年时间,股权激励定价和投资者认购价格差距为何如此悬殊?为何在IPO前夕注销深圳长果?「子弹财经」试图向傲基科技方面进行了解,对方回复称正在静默期,消息以公告为准。

「子弹财经」梳理发现,除陆颂督之外,陆海传还有多位亲属出现在股东或管理层的行列。傲基科技2019年披露的招股书显示,彼时,陆海传父亲陆佐华、姨妈包雪阳、妹妹陆冀、妹夫胡典峰都已经是公司股东。

图 / 傲基科技招股书(2019年9月科创板版本)

如今,陆海传的上述亲属仍然直接或间接持有公司股份。其中,胡典峰还出任公司副总经理一职,负责集团事业部运营管理。

可以说,未来若傲基科技成功登陆资本市场,陆海传将和朋友、家人共享这场资本盛宴。

3

对赌高悬,

雷军、美的高价入股

在招股书中,傲基科技对两位创始人的经历介绍寥寥,但两位创始人的能力不容小觑,尤其是对资本的运作。

IPO之前,傲基科技就吸引了一众知名投资方。招股书显示,自2012年至今,傲基科技至少完成4轮融资和8轮股权转让,引入了深创投、中信证券、红杉中国、美的基金、雷军持股的武汉顺宏及武汉顺赢(顺为资本关联公司)等多家知名投资机构。

只不过,还没有走向资本市场,傲基科技的注册资本价格就出现了下滑。招股书显示,公司分别在2012年、2017年、2020年、2022年进行了4轮融资,每股成本分别为0.66元、7.75元、26.23元、25.74元。

图 / 傲基科技招股书

到了2024年3月和4月,赛维时代、温迪设计、温迪科技、传音等机构通过收购股权的方式入股傲基科技,此时的成本仅有16.80元/股。

而在2020年入股的机构包括了美的基金、凯辉投资、武汉顺宏及武汉顺赢等,这些机构以26.23元/股的认购价格站上“高岗”。

图 / 傲基科技招股书

在2022年,丝路产业投资虽然是以低于两年前融资成本的价格增资傲基科技,但仍选择在傲基科技递表前夕,要求傲基科技回购了全部增资股份。

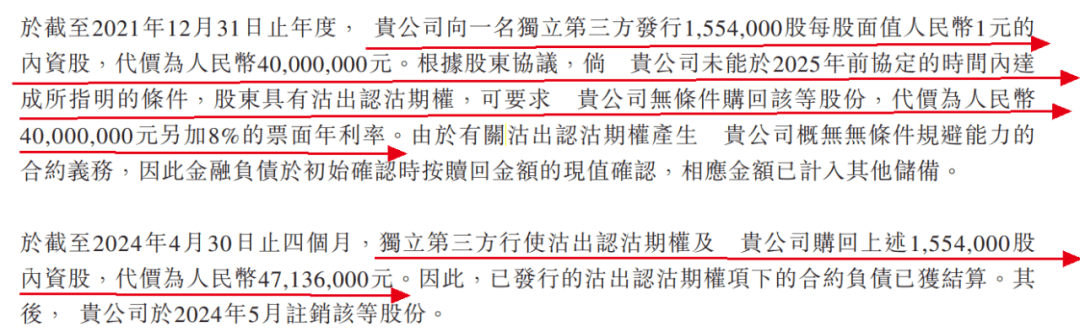

具体而言,2024年3月,公司以4713.64万元向丝路产业投资购回公司155.4万股公司股份。

图 / 傲基科技招股书

之所以进行回购,是因为投资方丝路产业投资行使了沽出认沽期权。

根据股东协议,倘若公司未能于2025年前协定的时间内达成所指明的条件,丝路产业投资具有沽出认沽期权,可要求公司无条件购回该股份,代价是本金4000万元另加8%的票面年利率。

图 / 傲基科技招股书

而对傲基科技有要求的投资方,不止丝路产业投资一家。

按照招股书的说法,获得特别权利的投资方拥有赎回权,这一权利在公司向港交所提交上市申请前终止,倘若上市申请被撤回或拒绝,或相关条件未在各方协定日期前进行,赎回权将自动恢复。

图 / 傲基科技招股书

协定事件是否涉及上市,以及协定的具体时间究竟是何时?「子弹财经」试图向傲基科技方面进行了解,对方回复正在静默期。

不过,若傲基科技无法如约完成要求,导致对赌失败,或将对公司的现金流造成较大冲击。

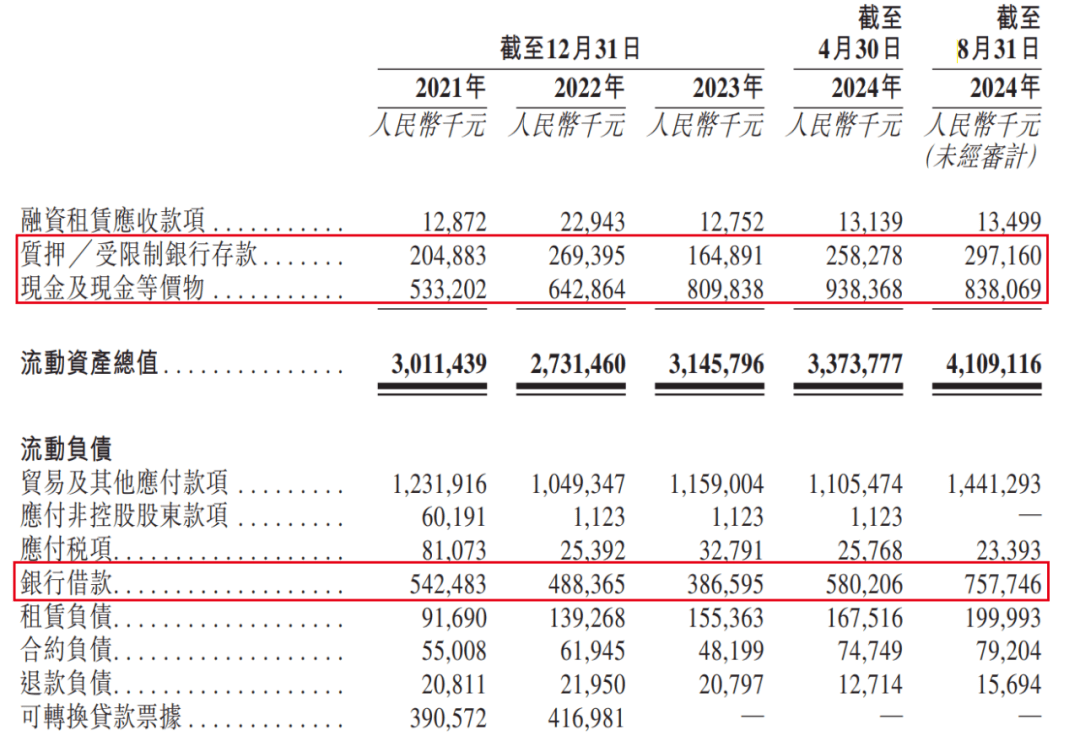

截至2024年8月31日,公司的现金及现金等价物为8.38亿元、短期银行借款7.58亿元,若留足偿还短期银行借款的资金,剩余周转资金并不算十分充裕。

图 / 傲基科技招股书

即便加上2.97亿元质押/受限制银行存款,傲基科技仍存在一定的现金流压力。而傲基科技为何三番两次地努力寻求上市,由此也可窥一二。

只是,在屡次冲刺上市未果之后,投资方留给傲基科技的时间还有多少?

来源:子弹财经