ETF基金周报丨A股市场上周调整,科创芯片相关ETF相对抗跌

一、证券市场回顾

南财金融终端数据显示,上周(10月8日-10月11日,下同),上证综指周内下跌3.56%,收于3217.74点,最高3674.4点;深证成指周内下跌4.45%,收于10060.74点,最高11864.11点;创业板指周内下跌3.41%,收于2100.87点,最高2576.22点。在全球市场中,大部分主要指数上涨。纳斯达克综指上涨1.13%,道琼斯工业指数上涨1.21%,标普500上涨1.11%。亚太地区,恒生指数下跌6.53%,日经225指数上涨2.51%。

二、ETF市场表现1、股票型ETF整体市场表现

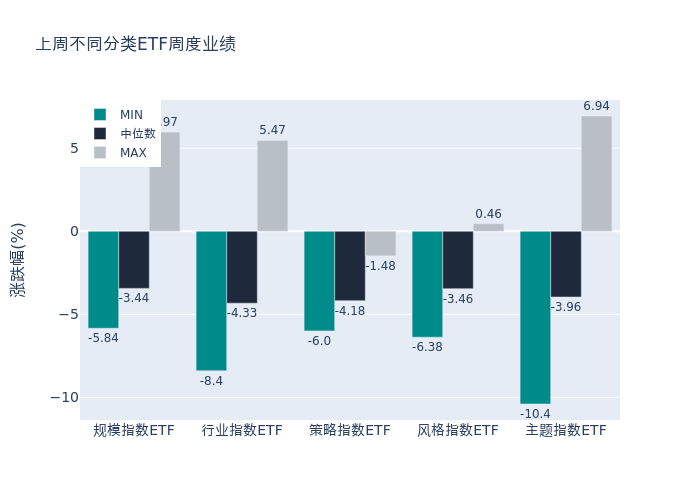

上周股票型ETF周度收益率中位数为-3.74%。其中按照不同分类,规模指数中摩根中证A500ETF周度收益率最高,为5.97%;行业指数中国泰中证全指集成电路ETF周度收益率最高,为5.47%;策略指数中平安富时中国国企开放共赢ETF周度收益率最高,为-1.48%;风格指数中招商中证银行AH价格优选ETF周度收益率最高,为0.46%;主题指数中华安上证科创板芯片ETF周度收益率最高,为6.94%。

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:华安上证科创板芯片ETF(6.94%)、南方上证科创板芯片ETF(6.89%)、嘉实上证科创板芯片ETF(6.86%)、博时上证科创板芯片ETF(6.5%)、摩根中证A500ETF(5.97%)。详情见下表:

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:华夏中证旅游主题ETF(-10.4%)、富国中证旅游主题ETF(-10.39%)、国泰中证影视主题ETF(-9.92%)、影视ETF(-9.73%)、华夏中证动漫游戏ETF(-9.01%)。详情见下表:

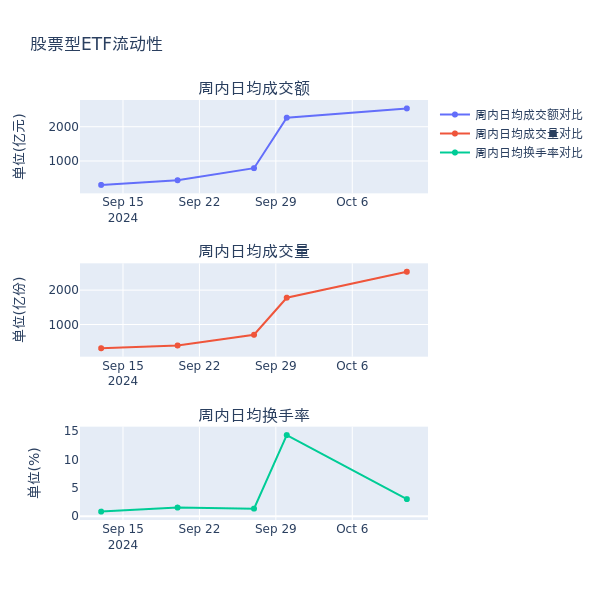

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加12.0%,日均成交量增加42.4%,换手率减少11.28%。

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:易方达创业板ETF(流入226.0亿元)、华夏上证科创板50成份ETF(流入165.86亿元)、嘉实上证科创板芯片ETF(流入146.67亿元)、易方达上证科创板50ETF(流入106.21亿元)、华安创业板50ETF(流入88.01亿元)。详情见下表:

上周股票型ETF资金流出最多的5支ETF及其流入金额分别为:南方中证1000ETF(流出56.62亿元)、华夏沪深300ETF(流出50.77亿元)、易方达沪深300ETF发起式(流出41.01亿元)、国泰中证全指证券公司ETF(流出40.49亿元)、华夏中证1000ETF(流出37.61亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的489.237亿元提升至636.128亿元,融券余量由前一周的15.875亿份下降至14.785亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为20.36亿元;其中周内融券卖出量最高的ETF为华泰柏瑞沪深300ETF,卖出总量为0.07亿份。

四、ETF存量市场情况

上周市场上存量ETF共计997只,其中股票型ETF802只,债券型ETF20只,货币型ETF27只,商品型ETF17只,跨境型ETF131只。

基金规模方面,上周ETF市场总规模达到35421.45亿元,较前一周增加436.04亿元。其中,股票型ETF为28076.72亿元,债券型ETF为1366.95亿元,货币型ETF为1378.07亿元,商品型ETF为548.73亿元,跨境型ETF为4050.98亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.4%、79.3%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加517.13亿元。其中按照不同分类,规模指数中易方达创业板ETF周度基金规模增幅最高,为226.0亿元;行业指数中天弘中证全指证券公司ETF周度基金规模增幅最高,为10.67亿元;策略指数中华夏创业板低波价值ETF周度基金规模增幅最高,为1.83亿元;风格指数中华夏创成长ETF周度基金规模增幅最高,为9.42亿元;主题指数中嘉实上证科创板芯片ETF周度基金规模增幅最高,为146.67亿元。

五、ETF发行与成立

上周无新ETF发行;有1只新ETF成立,为:油气基金。

六、机构观点招商证券:ETF和融资资金主要流入创业板和科创板 后续有望形成正反馈

招商证券指出,上周市场由于此前过热情绪平复、政策预期回调等原因有所调整,但短期脉冲式上涨后的调整是正常现象,未来在回归基本面、政策和产业趋势背景下市场向下调整的空间不大。我们认为市场有望沿着三季报及年报业绩边际改善的方向,政策发力的方向,产业趋势演进的方向继续寻找机会,可以重点关注地产链、政府投资相关领域、消费、医药、AI硬件等方向。ETF和融资资金作为924以来增量资金的主力,主要流向创业板与科创板,后续有望形成正反馈。

招商证券:建议关注各核心科创指数和半导体指数核心成分股

招商证券:近期市场流动性提升,建议关注各核心科创指数和半导体指数核心成分股,同时持续关注AI创新终端/AI算力和自主可控等领域的设计、设备、封测等标的,把握国内半导体公司中Q3业绩增速有望延续增长态势且估值相对合理的公司。

更多内容请下载21财经APP