高速以太网交换机龙头,有望充分受益 AI以太网组网趋势

今天分享的是【国金证券-高速以太网交换机龙头,有望充分受益 AI以太网组网趋势】 报告出品方:国金证券

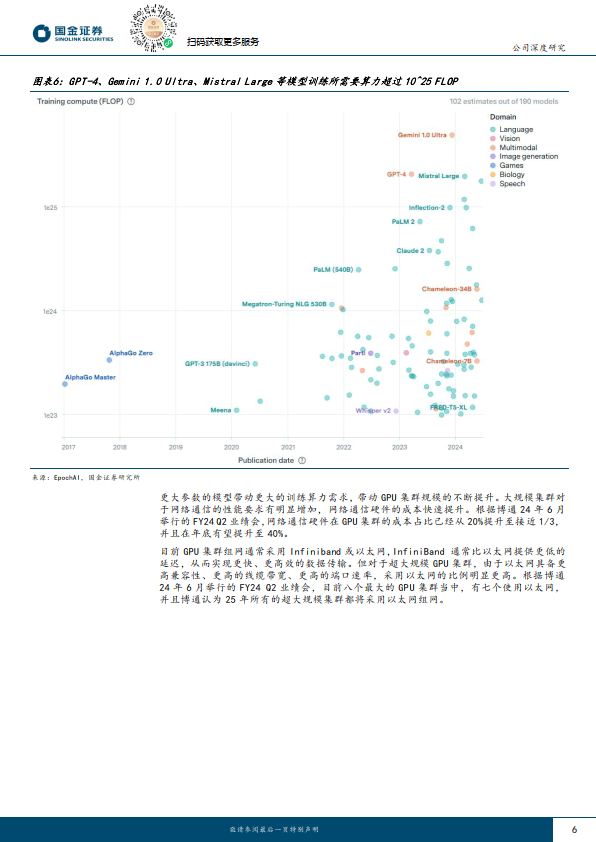

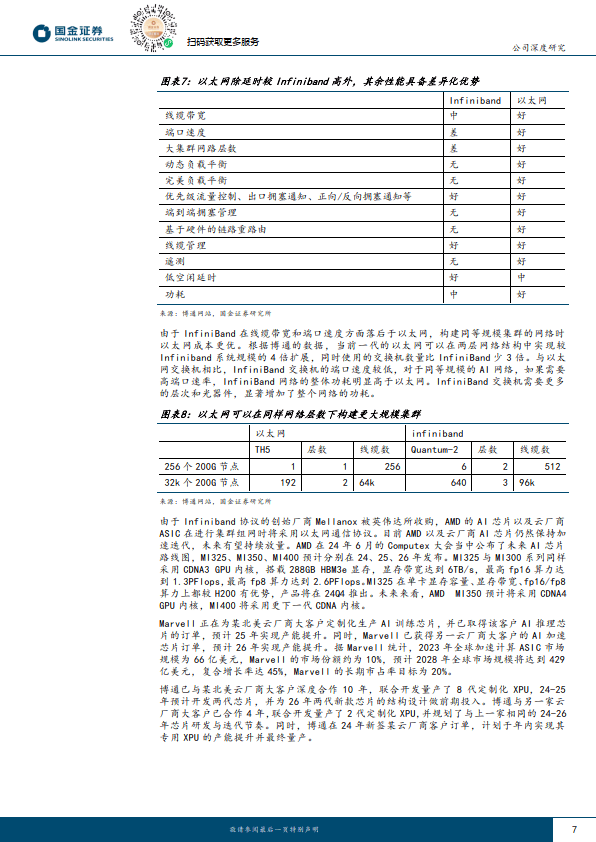

公司是高速以太网交换机龙头厂商,自研 EOS 操作系统,提供交 换机白盒方案。公司凭借生态优势导入数据中心客户实现快速增 长。我们认为公司有望充分受益 AI 趋势。以太网有望在 AI 获得 广泛应用。以太网端口速度、线缆带宽更高,在大规模集群较 Infiniband 有优势。

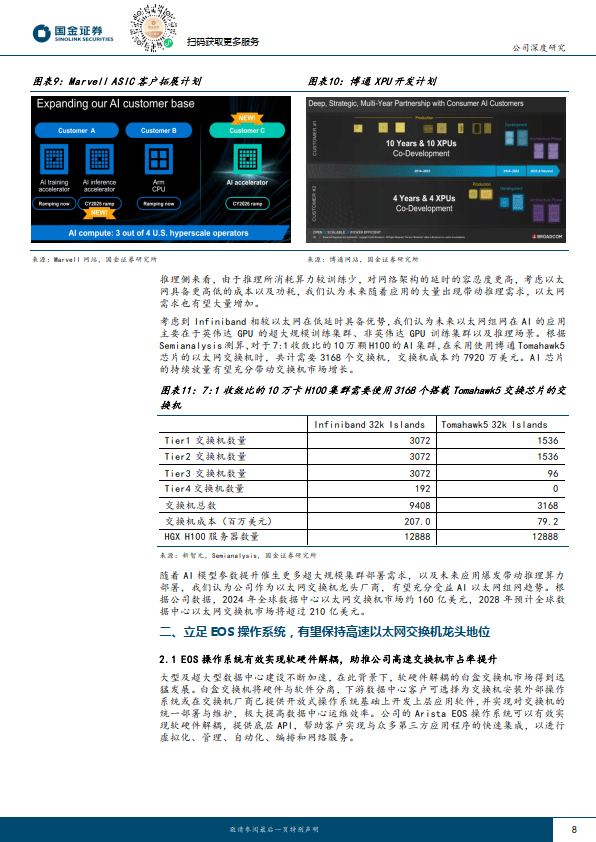

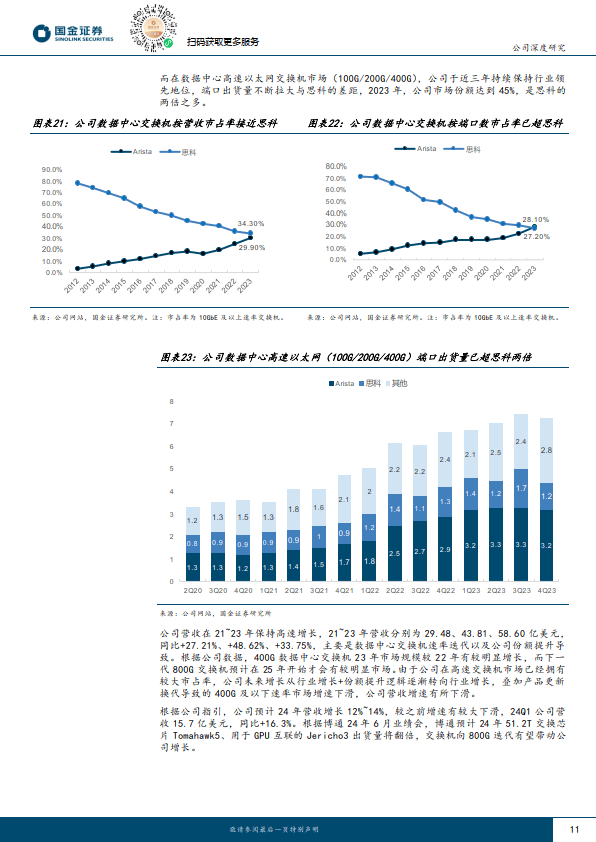

以太网是公开协议,有望受益大规模训练集 群的部署、非英伟达 AI 芯片训练组网及推理。根据博通 24 年 6 月业绩会,网络通信硬件在 GPU 集群成本占比已从 20%提升至约 1/3,在年底有望升至 40%,博通认为 25 年所有的超大规模集群都 将采用以太网。根据 Semianalysis,10 万 H100 集群需要超 3000 个搭载 Tomahawk5 的交换机。

根据公司,24 年全球数据中心以太 网交换机市场约 160 亿美元,28 年将超 210 亿美元。 凭借高速交换机市场市占率提升及市场增长,公司营收 22、23 年 同比+48.6%、+33.8%。公司高速交换机市场已有较高份额,未来 提升空间有限,叠加产品换代周期,公司指引 24 年营收增长 12%~14%,24Q1 公司营收 15.7 亿美元,同比+16.3%。

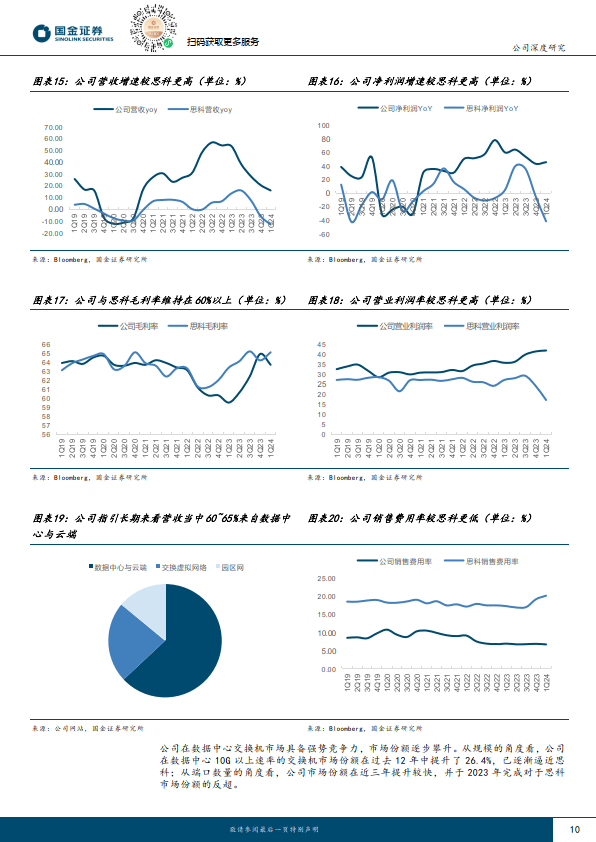

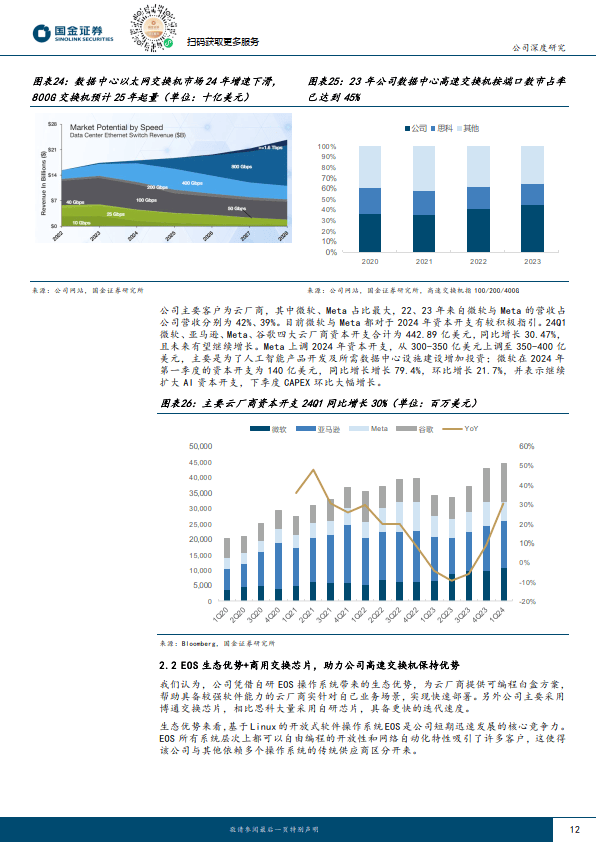

根据博通 24 年 6 月业绩会,博通预计 24 年 51.2T 交换芯片 Tomahawk5、用于 GPU 互联的 Jericho3 出货量将翻倍,交换机迭代有望带动公司增 长。公司指引分下游看长期营收中 60~65%来自数据中心,分客户 看 40~45%来自超大型云厂商。在 EOS 系统带来的生态优势下,公 司相比竞争对手思科营收增长迅速,19~23 年,公司营收由 24.11 亿美元提升至 58.60 亿美元,思科营业收入由 515.50 亿美元提升 至 572.33 亿美元。

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系