原创 拟募资50亿,提交注册超1年未果,又一光伏企业终止IPO!

作者:苏年

蛇年刚开始,光伏行业就迎来一家企业终止IPO!

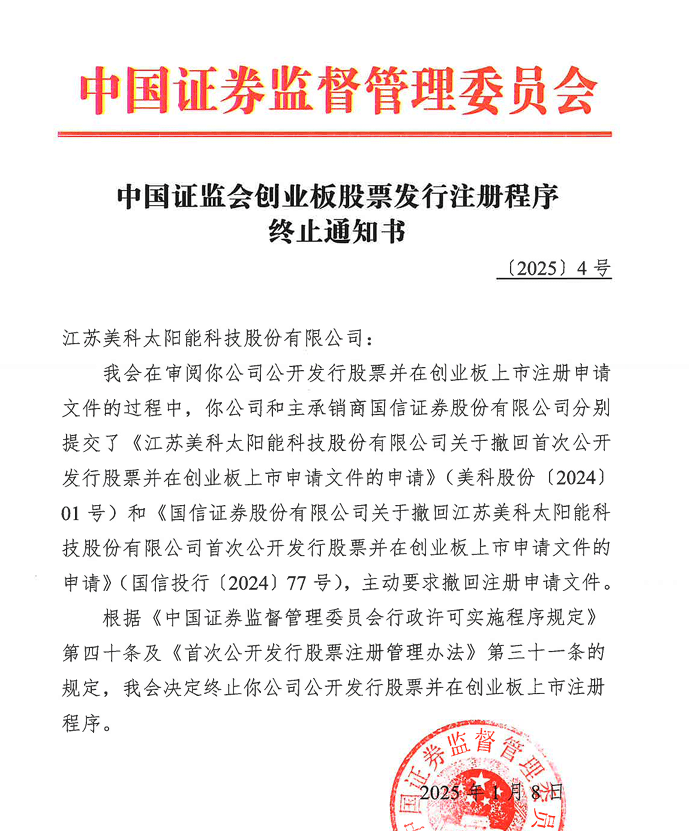

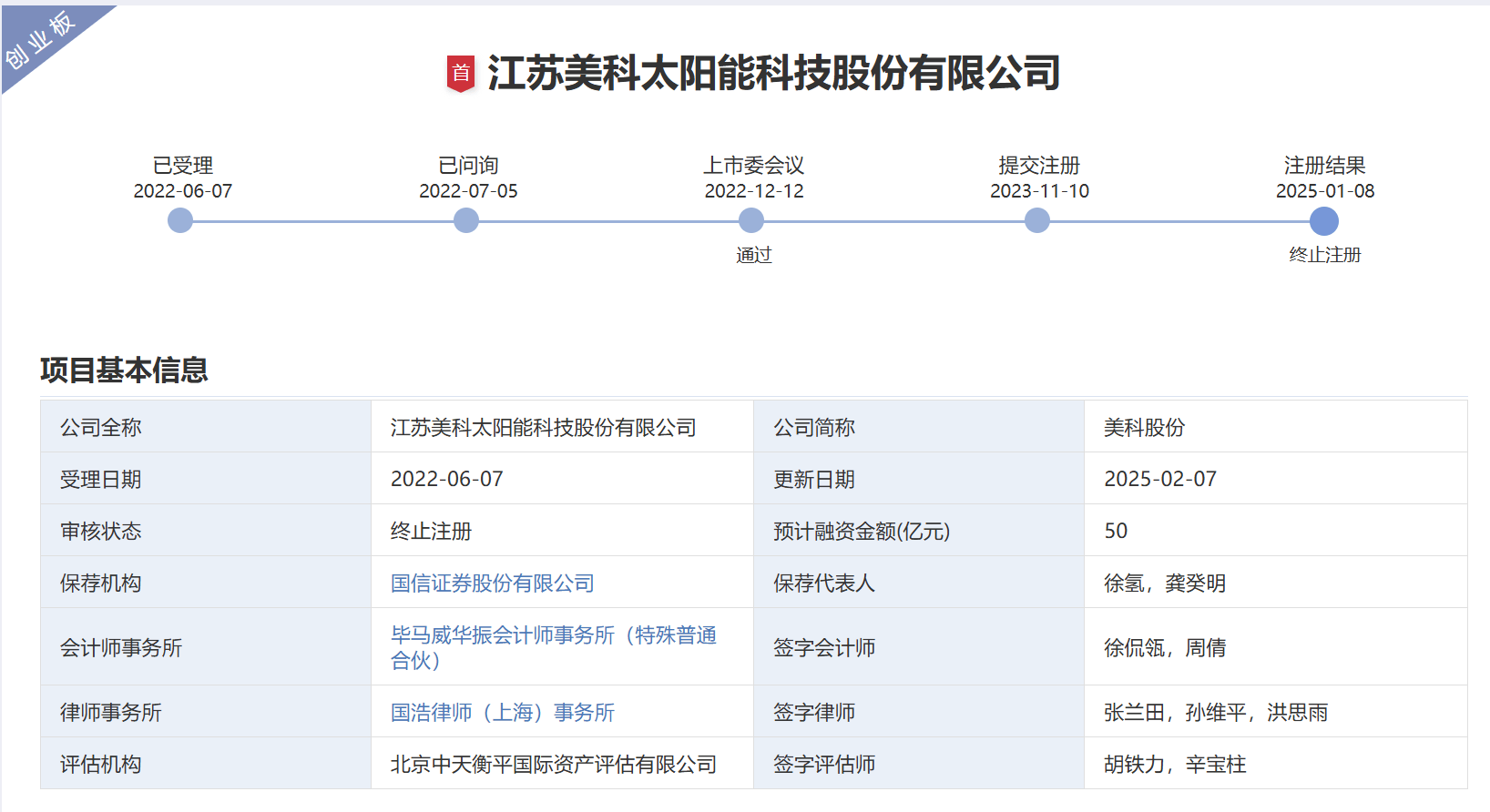

2025年2月7日,深交所发布公告称,江苏美科太阳能科技股份有限公司(下称“美科股份”)及保荐机构为国信证券股份有限公司提交了撤回创业板IPO申请文件,相关规定,深交所终止美科股份IPO审核。

美科股份2022年6月开始冲刺IPO,当时审计机构为毕马威华振会计师事务所(特殊普通合伙),律师事务所为国浩律师(上海)事务所。

2022年7月经过问询后,2022年12月12日上会通过,到了2023年11月10日,美科股份提交注册,结果长达14个月没有获得批文,最后选择撤回IPO申请,终止上市!

1.深耕光伏20年

美科股份成立于2004年,创始人王禄宝和妻子吴美蓉通过二人全资持股的扬中畅科农业有限公司(以下称“畅科农业”)成立了镇江环太硅科技有限公司(现已更名为“江苏环太新材料开发集团有限公司”,下称“环太开发”),也就是美科股份的控股股东。

美科股份成立之初,重点开展单晶切片业务,之后更是重点开展单晶拉棒业务。

美科股份目前主要从事单晶硅片、单晶硅棒的研发、生产和销售以及单晶硅片受托加工服务,是光伏产业链上游硅棒/硅锭及硅片环节专业化制造商。

创始人王禄宝之前也并不是做光伏产业的。1984年,王禄宝曾经在服装厂做过技术员,负责从设计、排版到出样的整个工艺流程,之后,自己创办了服装厂。为了打开市场,王禄宝吃了很多苦,一年甚至跑坏了好几双鞋子。

后来赶上改革开放,当时化肥行业蓬勃发展,需求量不断增长,而王禄宝也看到了里面的商机,用自己服装厂赚的钱和信誉贷款去创办了一家复合肥厂。

赶上了好时机的王禄宝,复合肥厂也开始走上正轨,之后更是改制为有限公司,并更名为江苏环太集团有限公司(以下称“环太集团”),现已更名为“江苏美智投资发展有限公司”(以下称“美智投资”)。

为了扩张产业,王禄宝甚至开始走出海路线,跟中国肥料界的鼻祖“南京南化集团公司”合作,贴牌加工“红三角”品牌,还注册了“环太”品牌,之后就开始走红。

2003年,公司的产业都走上正规后,王禄宝开始寻找新的商机,经人介绍认识了刚回国创业的施正荣(被称为“光伏教父”),在施正荣的口中知道了光伏产业的前景广阔,于是王禄宝投资入局光伏产业。

双方还曾经合作过,后来合作公司还曾陷入施正荣转移资产、掏空尚德太阳能电力控股有限公司(以下称“尚德”)的漩涡中,之后公司注销。俩人又因为发展定位和战略上的分歧,最后分家。

美科股份的招股书上,依然还能看到施正荣的身影。

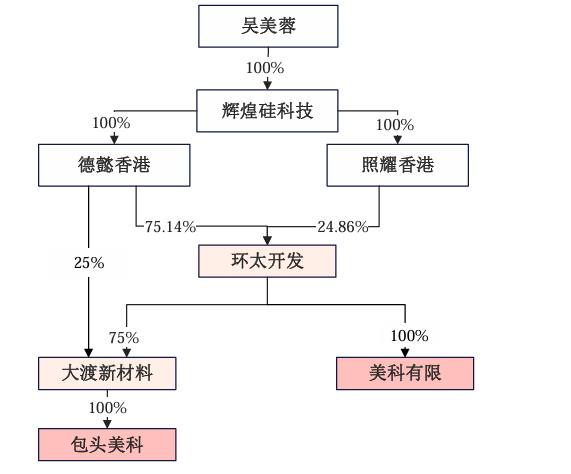

王禄宝和儿子王艺澄出资3.18亿元注册成立了美科股份的前身“江苏高照新能源发展有限公司”,二人分别持股98%及2%。

为了股权结构清晰,股份都转让给了王禄宝妻子吴美蓉100%控制的环太开发。之后,再次进行了重组,将包头美科也纳入其中,美科股份持有包头美科100%股权。

美科股份还购买了其此前租赁自环太开发、大渡新材的相关单晶资产并抵消了对应的关联欠款。包头美科则将多晶设备、配套设施等资产及等额负债转让给了大渡新材在包头新设的全资子公司包头畅科。

拿到包头美科的美科股份业绩开始一路上扬。

2. 38家战投入股

美科股份2020年完成重大重组,为了推动单晶业务扩产,需求资金支持。

哪怕是重组完成,吴美蓉控制的环太开发、大渡新材料仍负有较大金额的银行贷款债务,且美科股份及其子公司为环太开发、大渡新材料的银行贷款提供了担保,清理相关负债及担保也需要资金支持。

美科股份启动A轮融资,2021年7月,采取了控股股东老股转让和公司增加注册资本相结合的方式融资。

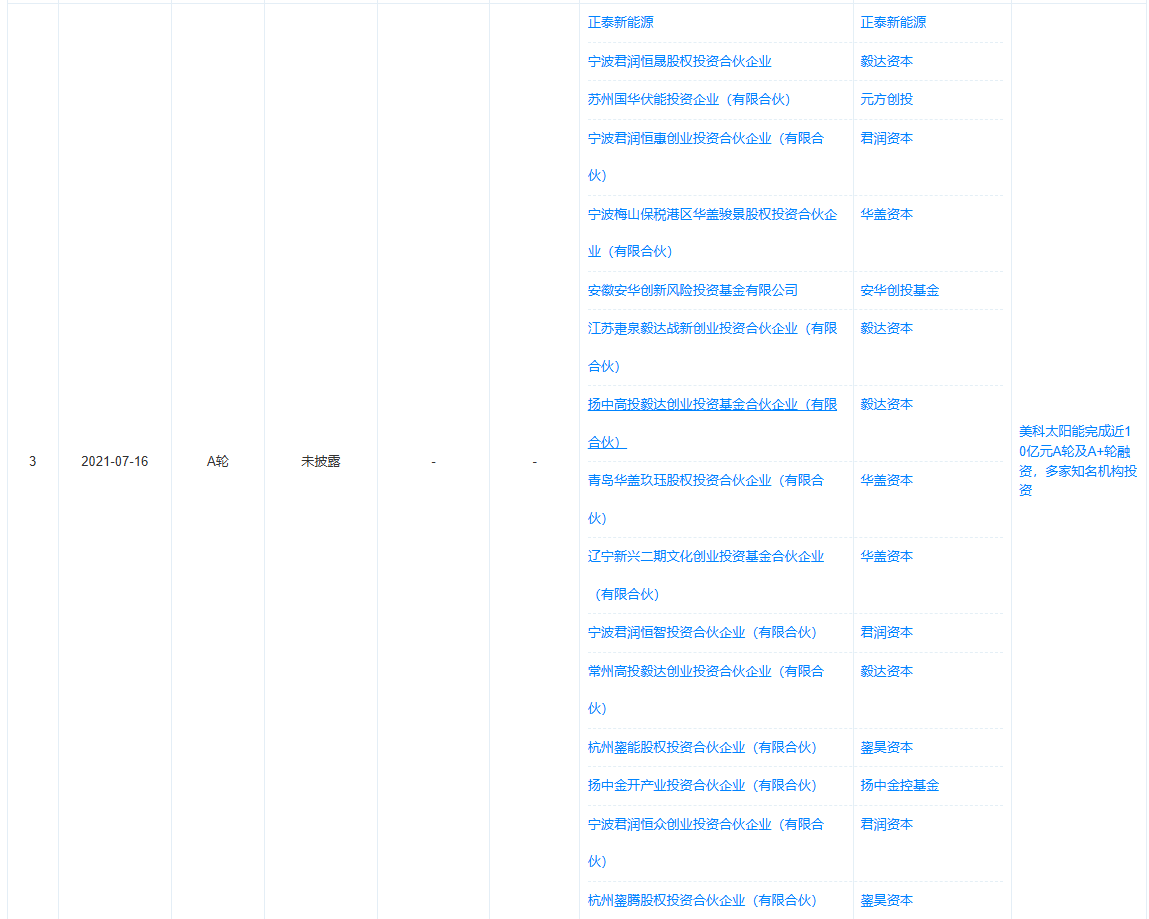

此次,A轮融资的资金归还了关联方欠款及清偿了银行债务以及用于了单晶扩产计划。而此次入局的股东有17家,环太开发将美科股份5,114.7789万元注册资本以7.4686元/注册资本的价格转让予17位新外部股东,包括毅达资本、正泰新能源、华盖资本、君润资本、鋆昊资本、安华创投、元方创投和扬中金控等多家知名机构投资。

之后,美科股份还对核心员工进行了股权激励。

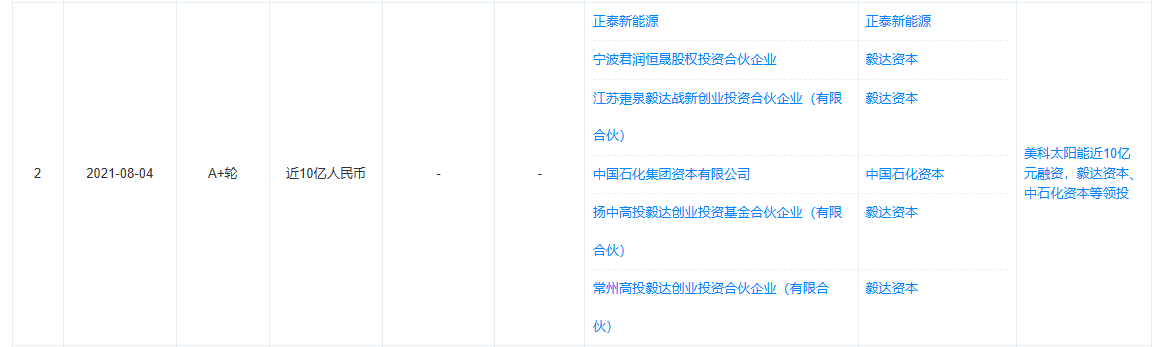

此次融资完成后,美科股份的估值达到了25.98亿元。A+轮融资,美科股份再次引入一家新的股东中石化资本,为进一步增加单晶业务产能规模及补充流动资金。此次A+轮融资完成后,美科股份的估值已经到了28.68亿元,A轮和A+轮,总共募资近10亿元。

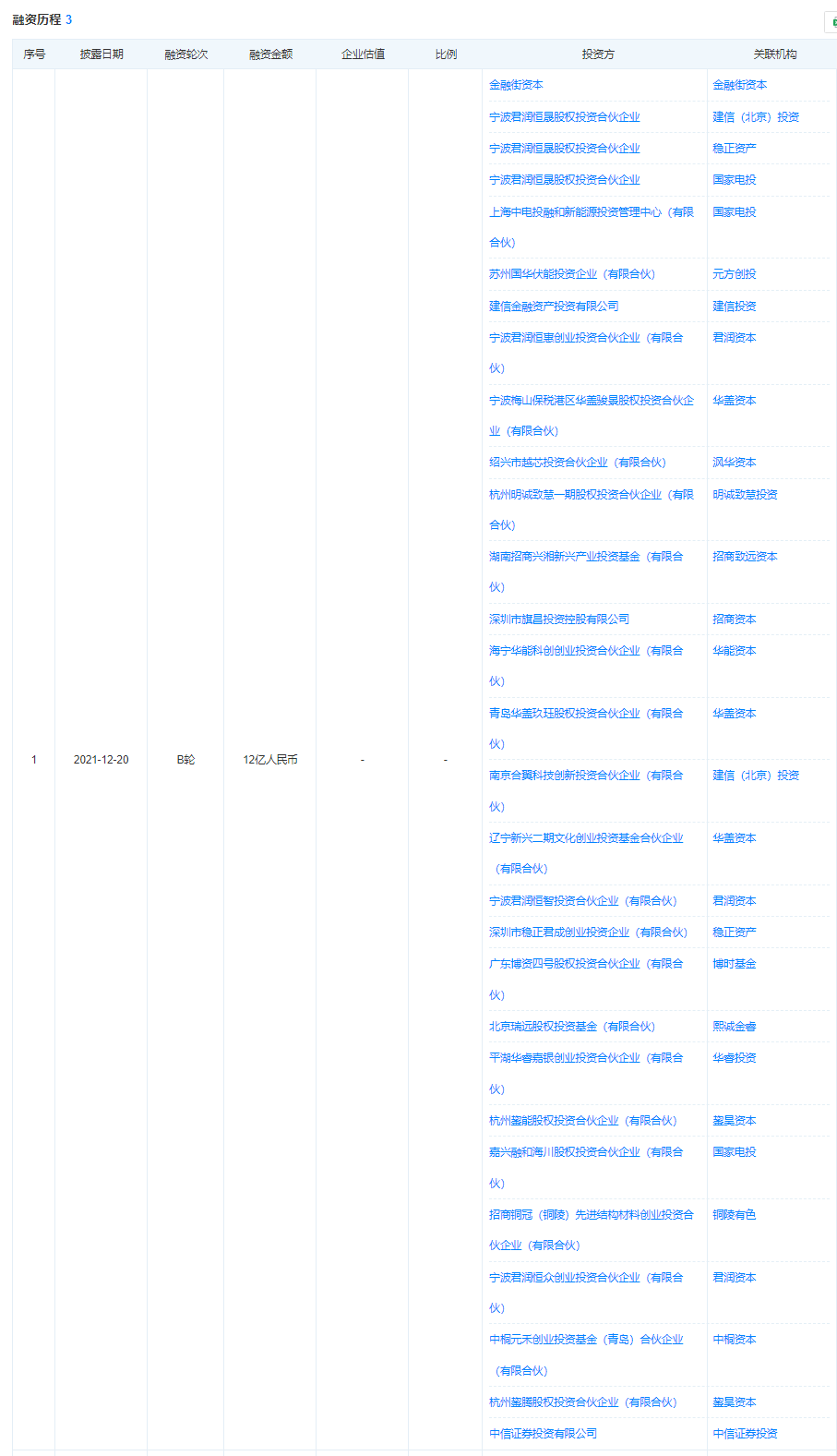

2021年12月,美科股份又进行了B轮融资,募资12亿元,此次认购对象为22家新股东,本轮融资由金融街资本领投,华能投资、国电投基金、招商局资本、中信资本、稳正资产、博时基金、中桐资本和建信投资等多家知名产业和财务投资方跟投,鋆昊资本等老股东持续跟进。

而此次融资完成后,美科股份的估值已经涨至72亿元,短短5个月估值涨了42亿元,翻了近2倍。

在IPO前,美科股份的前十名股东分别为环太开发、中石化资本(SS)、北京瑞远、正泰科技、鋆腾投资、疌泉毅达、深圳旗昌、海宁华能、建信金融(SS)、卞叶忠,持股比例分别为60.96%、7.85%、4.17%、3.5%、1.6%、1.52%、1.39%、1.39%、1.39%、1.37%。

3.IPO拟募资50亿元

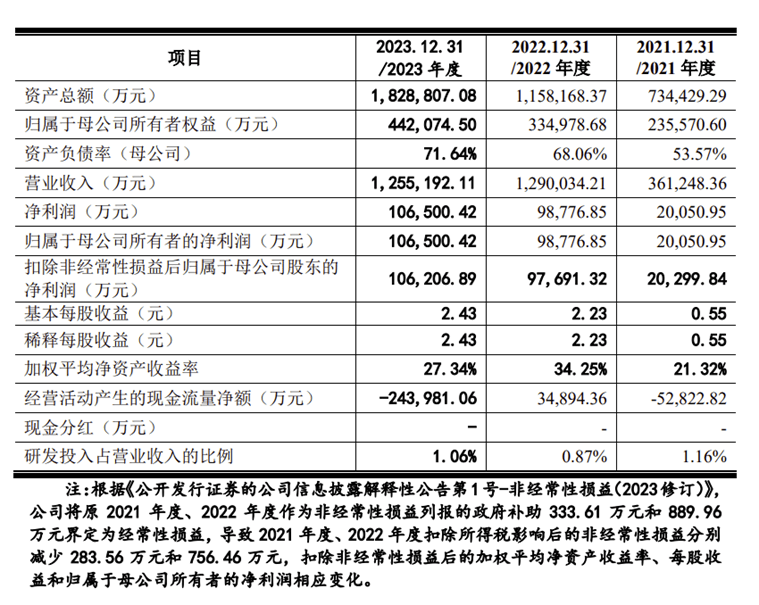

招股书显示,2021-2023年,美科股份实现营收分别为36.12亿元、129.00亿元和125.52亿元,2022年营收为2021年营收的3.57倍;净利润分别为2.01亿元、9.88亿元和10.65亿元。

而在报告期内,美科股份累计研发费用为28,709.85万元。报告期内,研发费用占营业收入的比例不高,分别为1.16%、0.87%和1.06%。

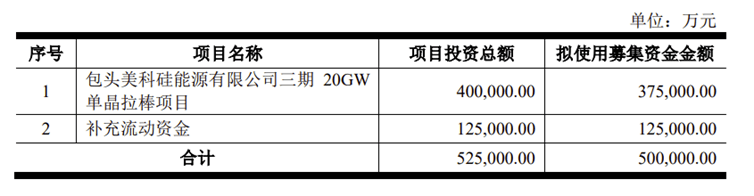

此次美科股份IPO拟募资50亿元,其中37.5亿元将继续用于扩产单晶产品,剩余12.5亿元将用于补充流动资金。

报告期内,美科股份单晶硅棒产品的产能利用率存在较大波动,产能分别为6.73GW、16.83 GW、39.44GW,自有产能利用率分别为93.56%、98.26%、93.83%。

截止到2023年底,美科股份非受限货币资金约为6.14亿元,但同期的短期借款及一年内到期的长期借款分别约为39.28亿元、4,429.2万元。

IPO失败的美科股份,还会继续冲刺吗?