2家IPO终止,重启IPO!换赛道,换券商…

来源:市场资讯

(来源:企业上市法商研究)

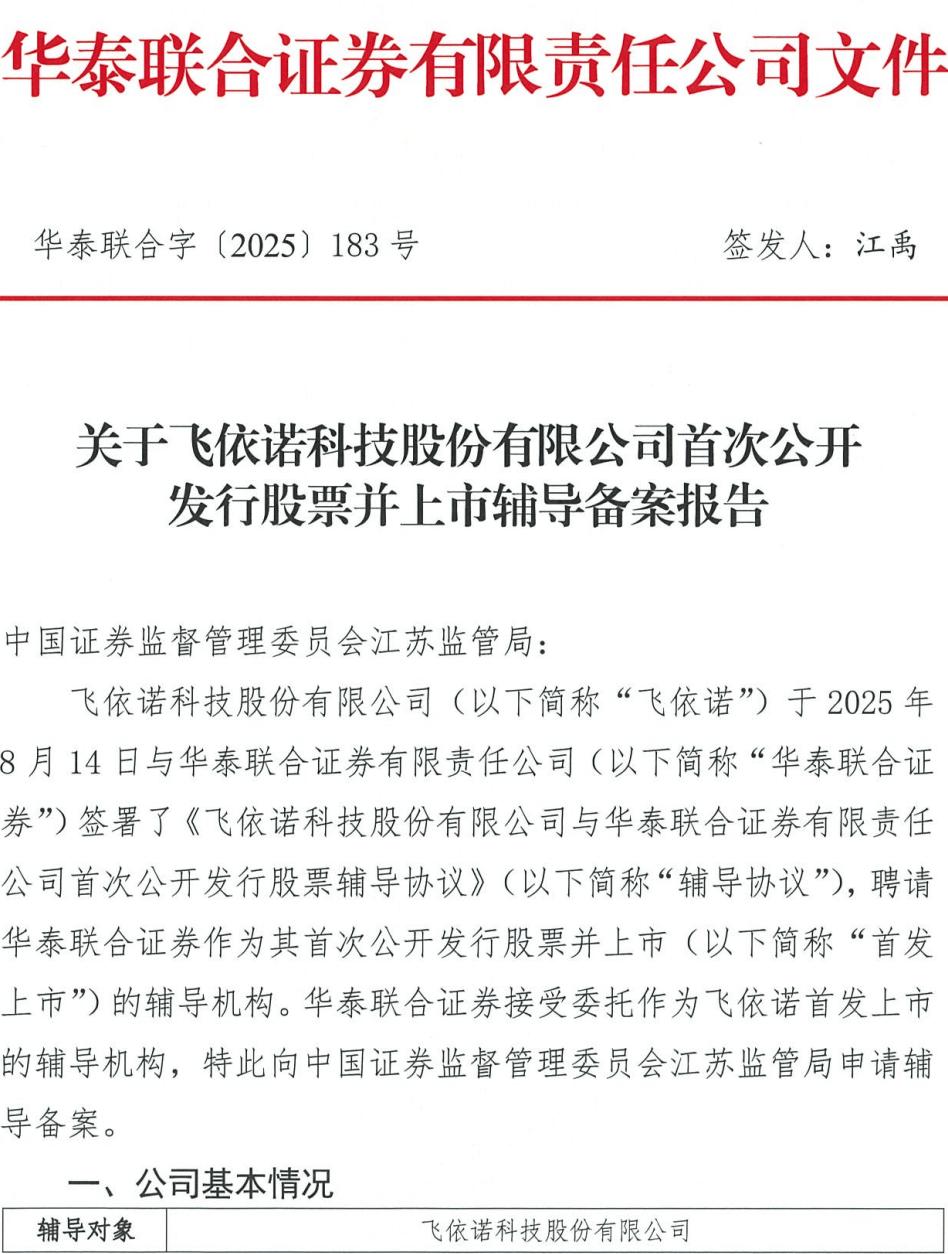

近日,证监会官网显示,广东铭基高科电子股份有限公司(“铭基高科”)、飞依诺科技股份有限公司(“飞依诺”)启动IPO辅导备案。

值得注意的是,两家企业此前都曾申报IPO后终止:

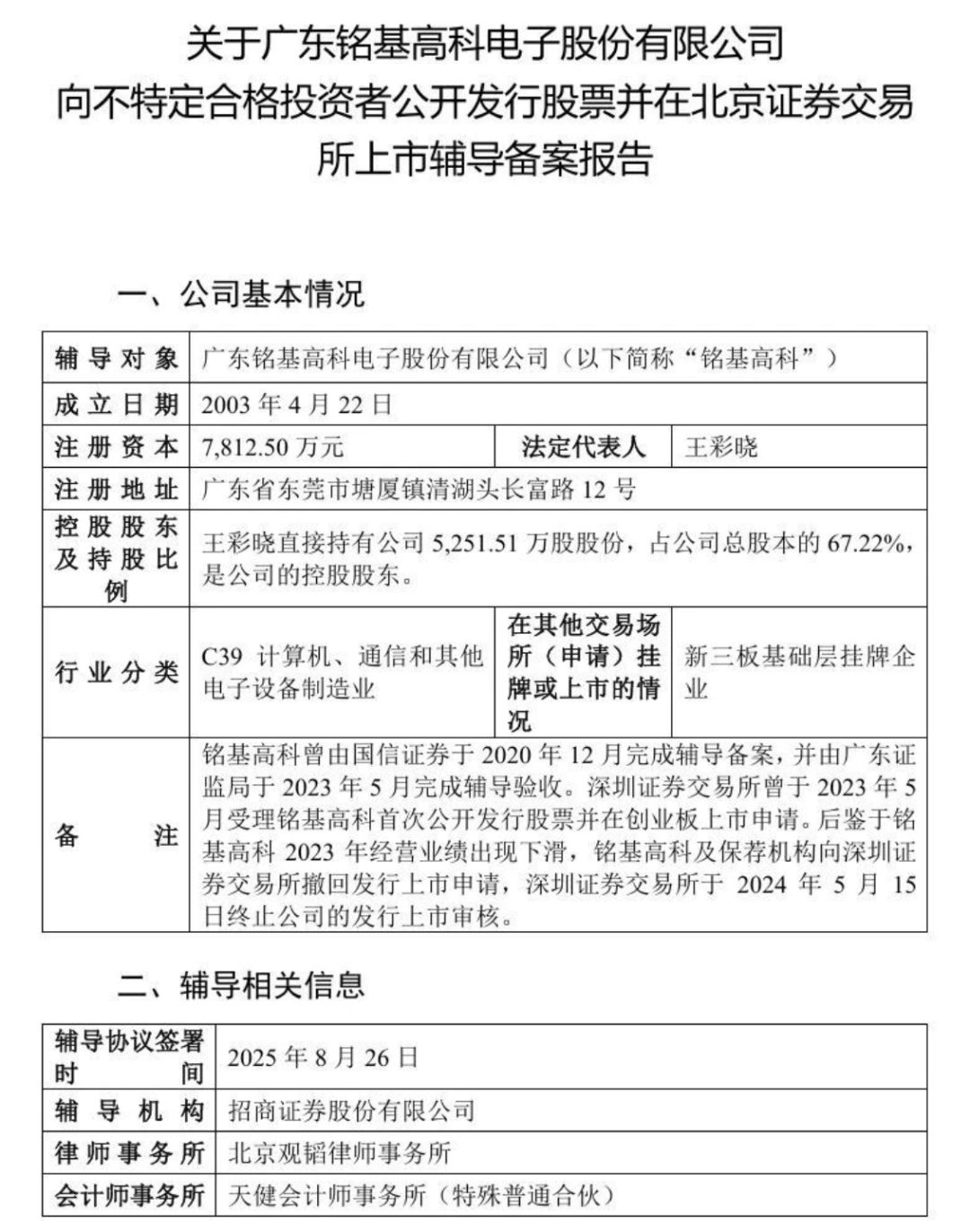

2023年5月,铭基高科曾申请上市获创业板受理,IPO保荐机构为国信证券,会计师为天职国际,律师为北京市金杜。经过2轮的问询与回复,2024年5月15日,因广东铭基高科电子股份有限公司、保荐人撤回发行上市申请,深交所决定终止其创业板发行上市审核。

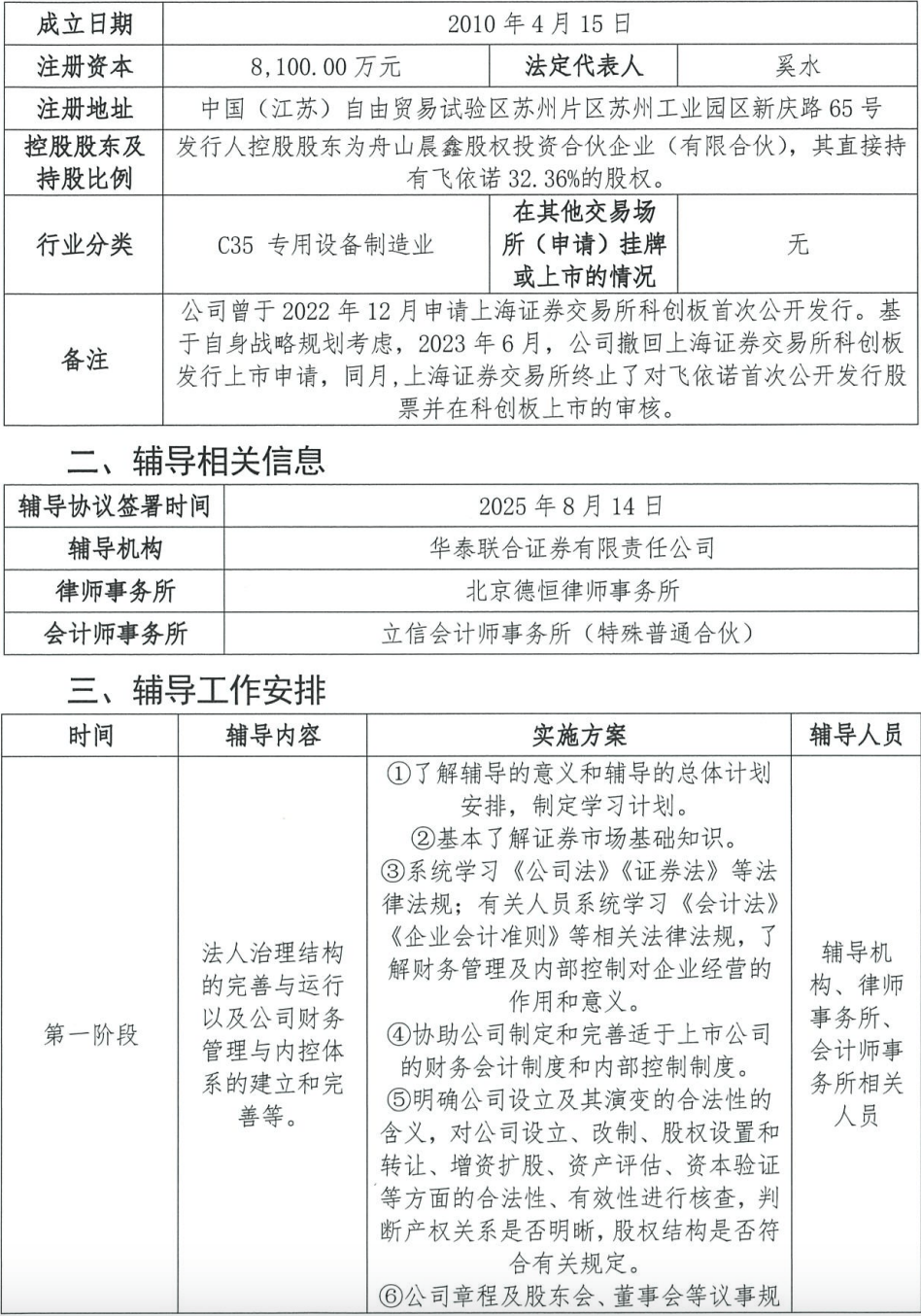

2022年12月,飞依诺曾申报科创板IPO获受理,申报IPO保荐机构为中金公司,会计师为立信,律师为北京德恒。2023年06月29日,因发行人撤回发行上市申请或者保荐人撤销保荐,上交所终止其发行上市审核。

此次重新申报,两家也都更换了券商。其中,铭基高科第二轮问询被追问创业板定位问题,这次从创业板换赛道到北交所。

广东铭基高科电子

股份有限公司

广东铭基高科电子股份有限公司主营业务为精密连接组件的研发、生产和销售,产品主要应用于计算机、消费电子、新能源、工控医疗等领域。

公司目前已在广东东莞、江西新余、湖南邵阳、贵州黔西南建有国内生产基地,并已在越南布局海外生产基地,主要产品包括计算机类连接组件、消费电子类连接组件、新能源类连接组件和工控医疗类连接组件等。

截至2025年4月,公司拥有商标174件、专利240项、软件著作权2项。

王彩晓直接持有公司5,251.51万股股份,占公司总股本的67.22%,是公司的控股股东。王成富为王彩晓的哥哥,直接持有公司19.20%股份,2人合计控制公司86.42%股份,系公司实际控制人。

公司2023年度、2024年度,营业收入11.48亿元、14.75亿元,归属于挂牌公司股东净利润(以扣除非经常性损益前后孰低者为计算依据)分别为3,626.74 万元和5,141.63 万元。公司目前为基础层挂牌公司,须进入创新层后方可申报公开发行股票并在北交所上市。公司客户涵盖宁德时代、华为、联想、大疆、纬创、富士康、Action等优质客户。

2023年5月,铭基高科曾申请上市获创业板受理,经过2轮的问询与回复,2024年5月15日,因广东铭基高科电子股份有限公司、保荐人撤回发行上市申请,深交所决定终止其创业板发行上市审核。

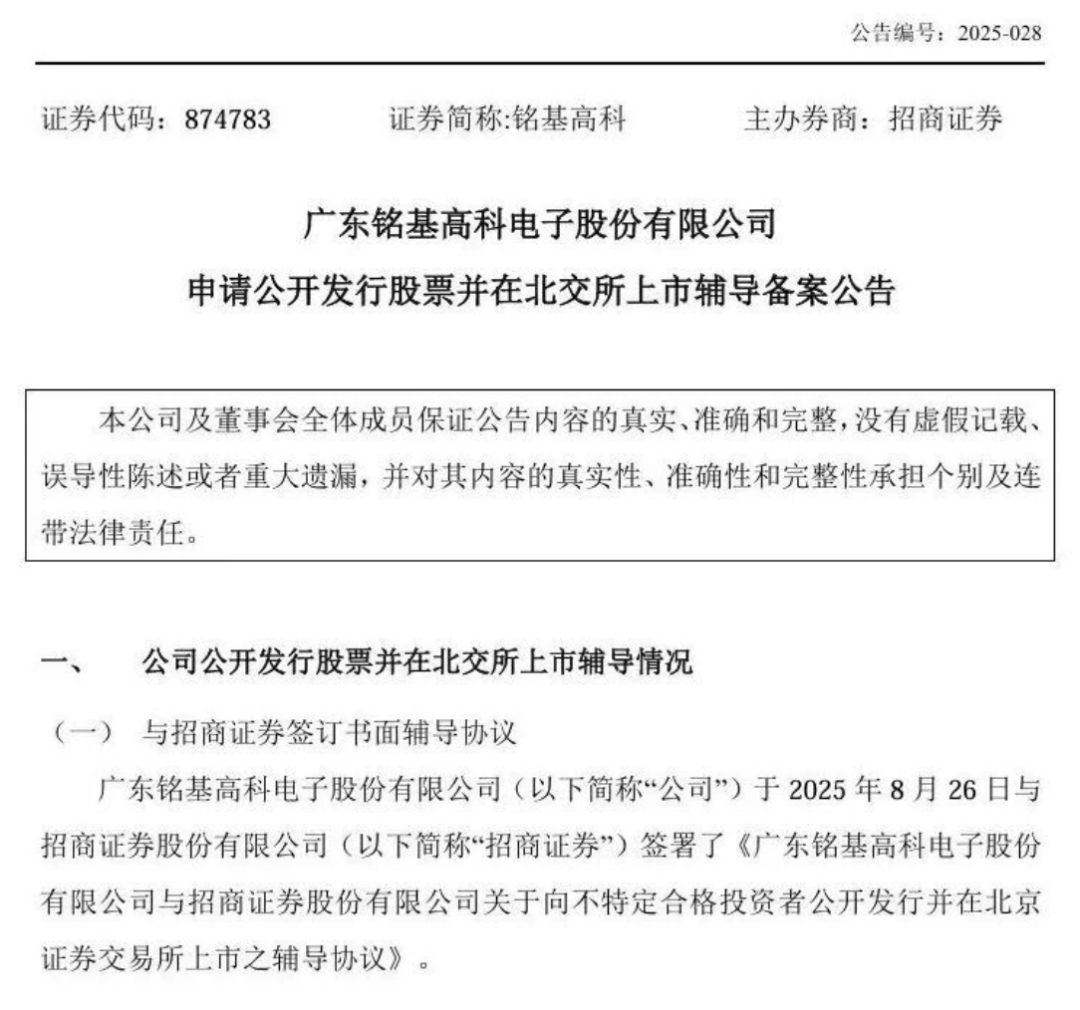

2025年8月26日,铭基高科与招商证券签署辅导协议,正式启动IPO进程。

公司2021年度和2022年度净利润(以扣除非经常性损益前后孰低者为计算依据)分别为3,797.29万元、6,851.06万元,公司选择的上市标准为“最近两年净利润均为正,且累计净利润不低于5,000万元”。

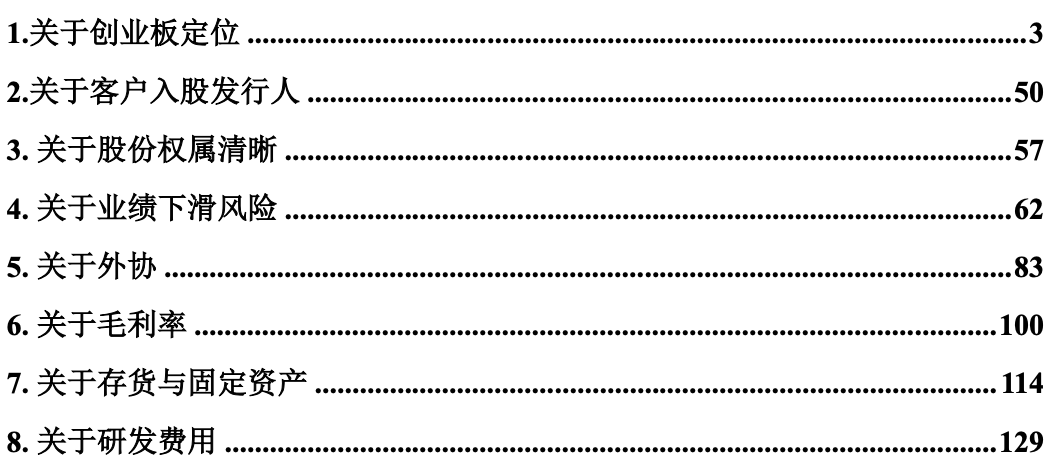

在第2轮问询中,交易所主要关注了创业板定位、客户入股发行人、股份权属清晰、业绩下滑风险、外协、存货与固定资产、研发费用等问题。

1.关于创业板定位

申请文件及首轮问询回复显示:

(1)核心技术方面,公司掌握超声波焊接技术、激光焊接技术、线束阻 断式防水结构设计技术、抗电磁干扰及防辐射技术、信号完整性等精密连接组 件领域核心技术;发行人在论证主要产品技术先进性时,未结合核心技术关键 性能指标的国家标准、行业标准以及竞争对手的技术水平进行充分论证。

(2)工艺流程核心环节方面,计算机类连接组件核心环节包括回流焊 接、焊接插头、点/烤 UV 胶等,手机类连接组件核心环节包括自动裁线/包铜 箔/去铝箔/剪烤棉线、点/烤 UV 胶、H/B 焊接等。

(3)截至目前,发行人共拥有 14 项发明专利,其中 13 项取得时间均在 2018 年之前;此外报告期内,发行人的研发投入分别为 3,635.90 万元、 3,975.65 万元、3,675.81 万元和 3,423.91 万元。

(4)2022 年,发行人测算其台式电脑连接组件市场占有率约为 6.25%- 7.81%,笔记本电脑连接组件市场占有率约为 5.35%-8.03%,手机类连接组件的 市场占有率约为 4.76%;发行人在论证“市场地位突出”时未充分结合竞争对 手市场占有率情况进行充分论证。

(5)发行人逐渐从计算机、手机等领域向工控安防、新能源、医疗等领 域拓展,与海康威视、宁德时代、亿纬锂能、大运汽车、赣锋锂业、迈瑞医疗 等厂商建立合作。

请发行人:

(1)结合核心技术关键性能指标的国家标准、行业标准以及主要竞争对 手的技术水平,说明超声波焊接技术、激光焊接技术、线束阻断式防水结构设 计技术等核心技术的进入门槛及难度,与行业通用技术和同行业公司的技术路 线或性能指标的差异情况,发行人核心技术先进性的具体体现。

(2)结合生产工艺流程图,说明回流焊接、焊接插头、点/烤 UV 胶、自 动裁线/包铜箔/去铝箔/剪烤棉线、点/烤 UV 胶、H/B 焊接等环节对应的核心技 术或发明专利情况,对产品性能的具体影响,并对比同行业公司在相同环节所 掌握的主流技术水平和最高技术水平,说明公司在各工艺流程核心环节的主要 技术突破和市场地位,相关技术是否属于行业通用技术或成熟技术。

(3)结合发明专利取得时间较早、研发人员及投入情况、主要研发成果 转化情况等,说明报告期内研发投入金额较大但未形成发明专利的合理性,研 发水平与经营业绩的匹配性,相关发明专利应用于主要产品情况,发行人核心 技术是否具有先进性。

(4)结合报告期前业绩情况、报告期内业绩变动情况、各类主营业务毛 利率水平、主要竞争对手的市场份额、行业市场竞争格局、自身市场份额变动 趋势、行业准入门槛、产品及技术成熟度等,基于实质重于形式的原则分析发 行人是否具有成长性。

(5)结合工控安防、新能源、医疗等领域发展趋势及发行人产品应用特 点,说明报告期内产品应用于前述领域的具体情况,包括产品类型、收入及占 比、主要客户、技术门槛、在手订单情况、未来增长空间、增长可持续性。

(6)结合前述情况,说明发行人能否有效应对市场竞争压力,市场份额 是否存在被竞争对手抢占的风险,未来成长空间是否受限,并结合实际情况充 分揭示风险、在招股说明书中进行重大事项提示。 请保荐人、发行人律师发表明确意见,请质控内核部门一并发表明确意见。

飞依诺科技

股份有限公司

飞依诺科技股份有限公司系国家专精特新“小巨人”企业,是一家由研发创新驱动的数字化彩超设备生产商。自设立以来,始终致力于通过持续的技术积累与迭代打造高性能彩超产品,现已推出30余款超声产品,包含推车式彩超、便携式彩超、掌上超声等系列,可满足临床与科研的多样应用需求。

根据弗若斯特沙利文数据显示,2021年,公司全系列超声产品销售总额位列国产厂商第三名。公司产品自上市以来已入驻全国超600家三级医院,同时成功进入欧洲、南美、亚洲和非洲等多个海外市场,在120多个国家及地区建立销售渠道。2025年5月,全球总部基地在苏州启用,预计年产能超2万台彩超设备。

企业自成立以来完成多轮融资,其中2023年C轮融资金额达1.46亿元。

2022年12月,公司曾申报科创板IPO获受理,2023年06月29日,因发行人撤回发行上市申请或者保荐人撤销保荐,上交所终止其发行上市审核。

前次申报招股显示,公司2019年度、2020年度及2021年度,研发费用分别为5,864.78万元、6,265.77万元、8,027.17万元,研发费用一直保持在较高的水平。

2019年至2022年6月底,公司营业收入分别为26,956.35万元、30,159.11万元、44,647.46万元和19,281.31 万元,净利润分别为 6,704.87 万元、1,653.44 万元、3,643.54 万元和-884.25万元,营业收入整体稳定增长,净利润水平存在一定波动,此外2022年上半年受疫情等因素影响,公司销售未实现预期,出现亏损情况。

发行人选择的上市标准为:“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

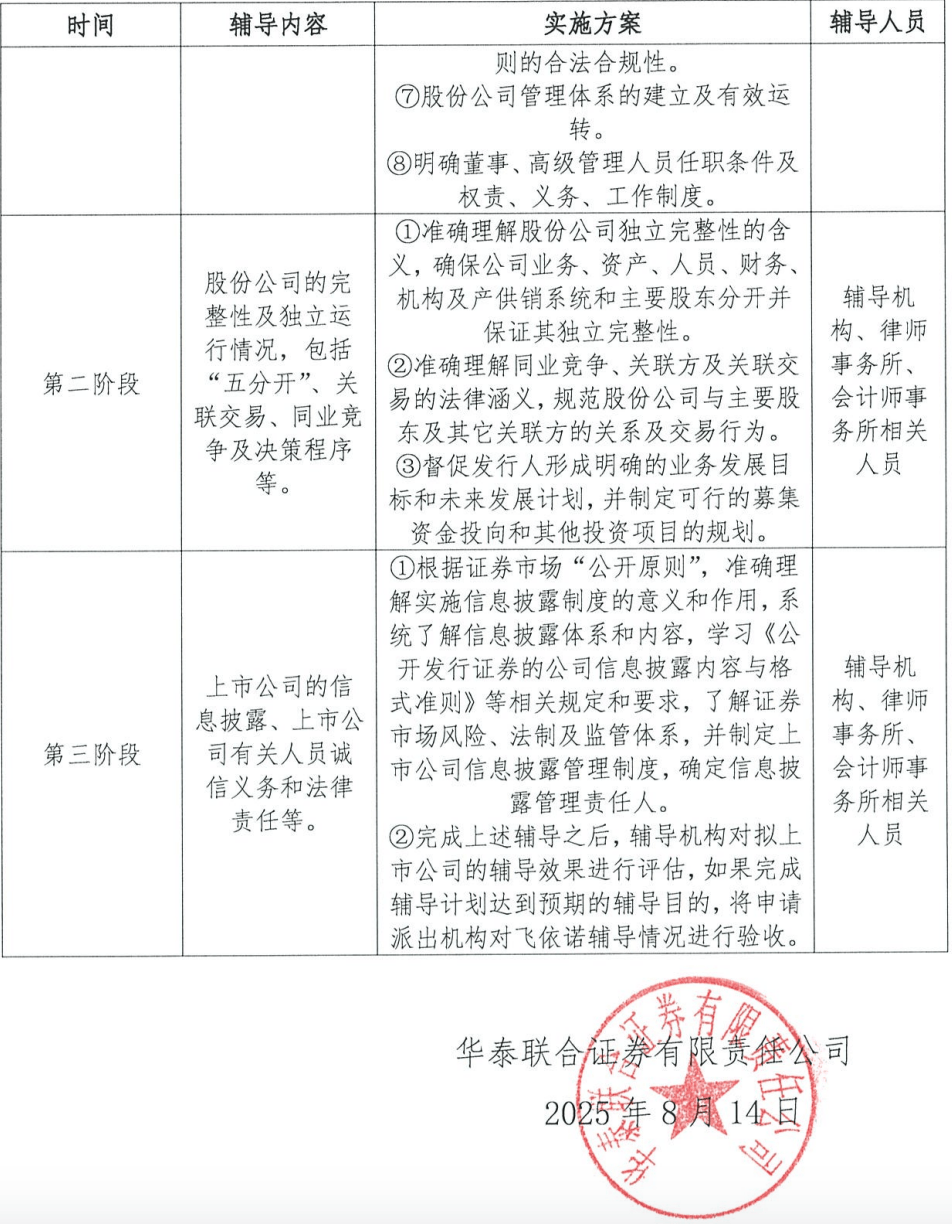

2025年8月14日,公司与华泰联合证券签署辅导协议,重启IPO进程。

(素材来源:证监会、深交所、上交所、公司公告、IPO合规智库、网络公开信息等)