原创 中国“神车”年入4.5亿元 五成产品靠代工 创始人IPO前分红半个亿

作者:阿飞

前段时间,马云夜晚在杭州西湖骑行的视频引起了一众网友的关注。

在视频中,除了一脸轻松的马云,网友们还关注到了他正在骑行的折叠自行车。

马云所骑的折叠车是英国品牌BROMPTON,其被中国网友称为“小布”,价格普遍在2万元左右。在折叠车界,BROMPTON可以说是等同于“劳斯莱斯”一样的存在。

随着近年来骑行运动盛行,中国自行车市场实现快速增长。第三方研究机构公布的数据显示,中国折叠自行车市场从2018年的4亿元快速增长至2023年的14亿元,复合年增长率高达31.0%。而同时具备价格门槛、品牌光环、社交属性的折叠自行车品牌,正在成为新的“中产收割机”。

在“骑行热”浪潮下,一家被市场称为BROMPTON平替的品牌,正在冲刺港股IPO。

50%以上产能依赖代工

7月22日,大行科工(深圳)股份有限公司(以下简称“大行科工”)在港交所更新了招股书,其在不久前刚通过中国证监会备案通知书,拟发行不超过910万股境外上市普通股。

和BROMPTON一样,大行科工的主要业务也是各类自行车的产销,但相比BROMPTON动辄上万元的售价,大行科工的折叠车平均售价仅3000元,在价格上具有明显优势。其经典折叠车型P8累计销量突破15万辆,是当今最畅销的折叠车型之一。

虽然网友把大行科工定位为BROMPTON的平替,但在企业经营方面,大行科工的日子可过得比远在英国的BROMPTON好得多。

据Brompton最新的销售报告数据,最新的12个月财报期间,Brompton共售出84899辆自行车,同比减少8.2%。受销量影响,Brompton的销售额也下降了5.3%,降至1.226亿英镑;年度利润从前一财年的1070万英镑,降至仅4602英镑,跌幅超过99%。

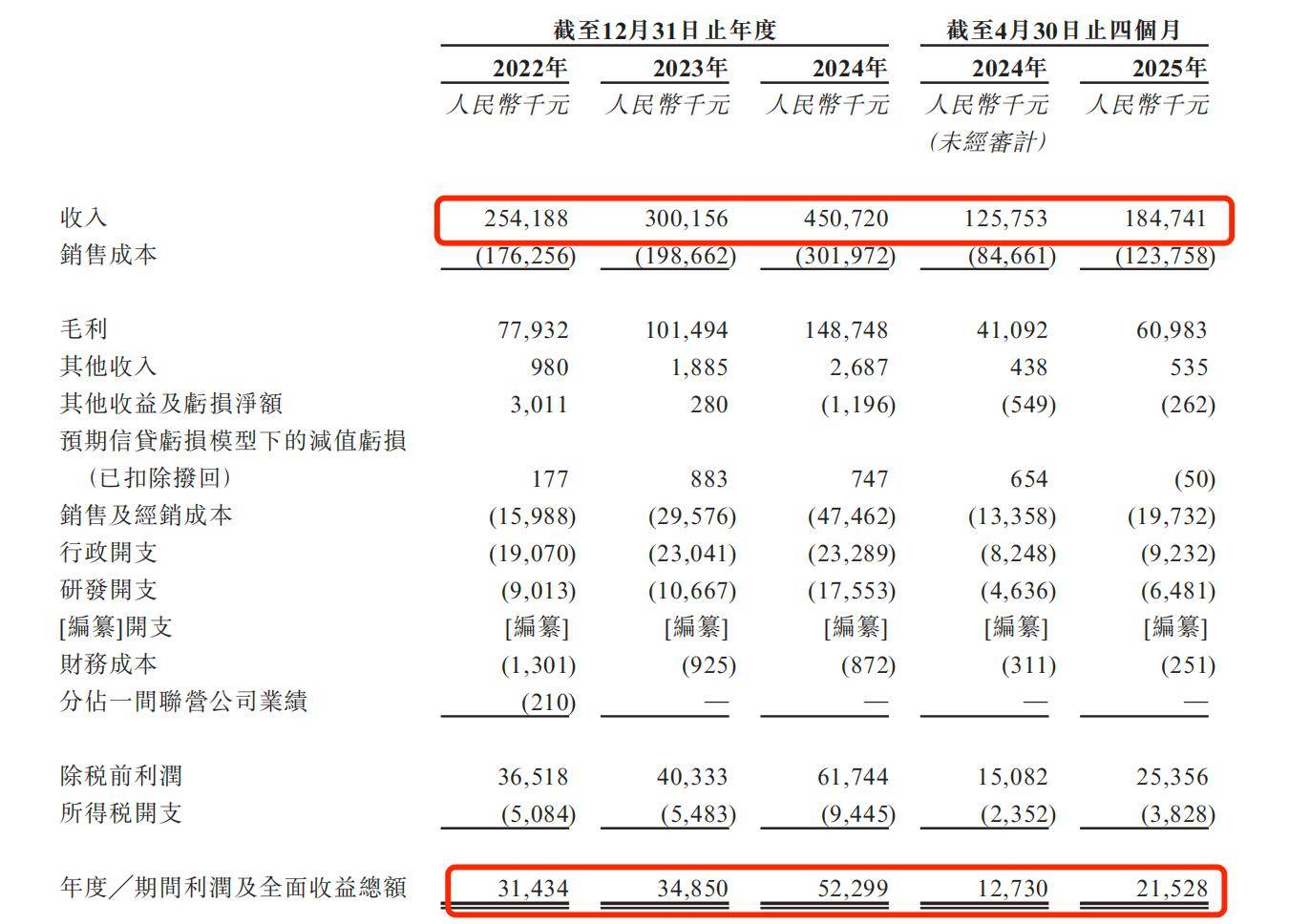

大行科工招股书显示,2022-2024年,营业收入分别为2.54亿元、3.00亿元、4.51亿元,净利润分别为3143.4万元、3485.0万元、5229.9万,经营数据可谓是全面碾压。

事实上,在折叠自行车市场,大行科工处于龙头地位。2024年,大行科工以26.3%的中国折叠车零售量份额和36.5%的零售额份额登顶行业首位。而在全球市场,大行科工也以5.6%的全球市占率占据第一,产品矩阵从单一折叠车拓展至公路车、山地车等70余款车型。

大行科工得以抢占全球折叠自行车市场龙头的位置,除了极具性价比的产品之外,也离不开其快速扩张的发展模式。

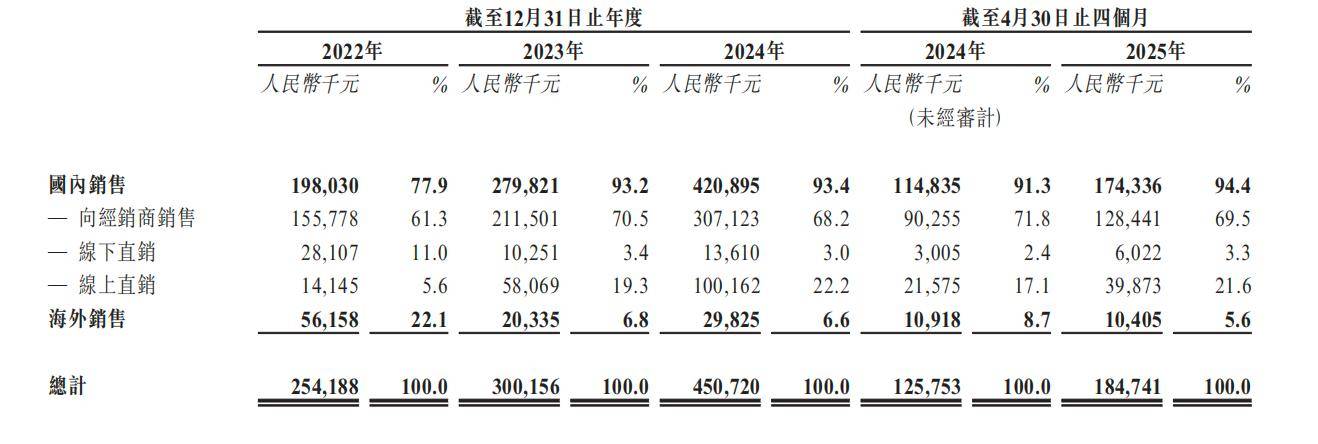

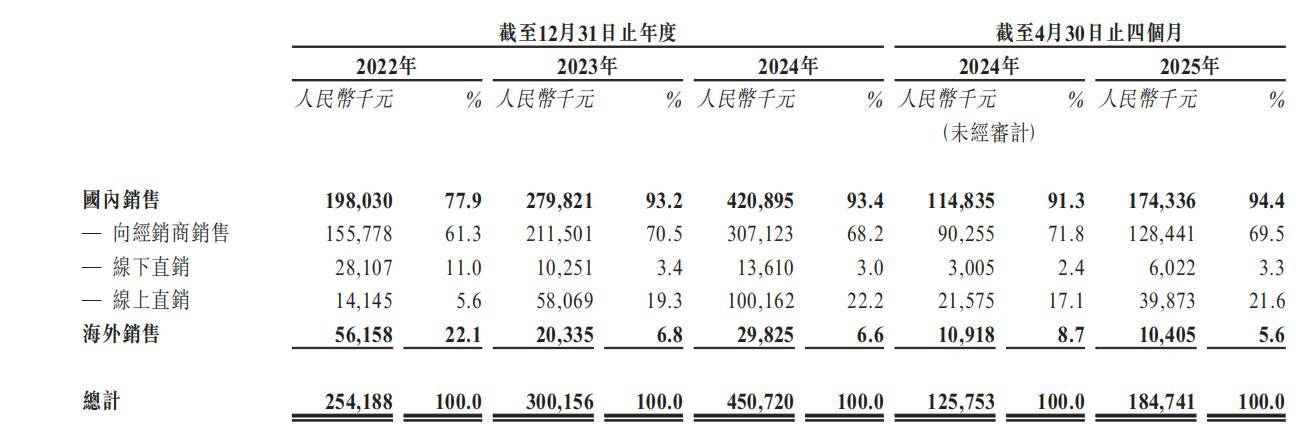

大行科工主要采用经销模式增加收入规模。2022-2024年,大行科工经销模式收入分别为1.56亿元、2.12亿元、3.07亿元,总营收占比分别为61.3%、70.5%和68.2%,可以看出经销模式是大行科工的主要收入来源。

截至2025年4月30日,大行科工一共运营680个零售点,基本已经实现全国一二线城市全覆盖。

大行科工还试图通过招收加盟商进一步扩宽销售渠道。

大行科工扩张的另一大手段,便是通过OEM代工提升旗下自行车产品的供应量。

招股书显示,大行科工主要依赖五家独立第三方OEM 供应商,其中四家位于中国内地,一家位于罗马尼亚。中国内地供应商主要承担中端(2500-5000元)和大众市场(2500元以下)产品的生产,而罗马尼亚供应商则负责满足海外订单。

2022-2024年,大行科工由OEM供应商生产的自行车数量分别为44037辆、76476辆、136690辆,分别占当期大行科工生产自行车总数的29.5%、45.1%、56.8%,呈逐年上升趋势。

但这种依赖代工的生产模式也并非没有隐患。大行科工近年来的外包成本持续上升,2024年的外包成本已达到约1.39亿元,占同年营业收入的45.27%。

此外,大行科工也在招股书中披露,与OEM供应商生产的产品相比,内部生产的产品毛利率更高,而OEM供应商则会向大行科工征收管理费用,通常为每辆已制造自行车的原材料成本的5%-6%。

质量问题困扰着大行科工。在黑猫投诉平台上,近3年有数十条来自消费者对大行科工自行车的投诉,指向链条脱落、车架异响等缺陷。

业内人士分析称,大行科工的代工策略是产能缺口、成本优化与行业特性共同作用的结果,短期内可以支撑其市场扩张和盈利增长。但长期来看,过度依赖代工可能削弱技术护城河和品牌美誉度。

83岁美籍华人“收割”中国市场

事实上,在折叠自行车界中,大行科工的“辈分”比大多数品牌都要高。

上世纪中期,1941年在广东出生的韩德玮跟随家人移民至美国,在美国,韩德玮获得南加州大学物理学博士学位,之后投身激光研发领域,成为美国小有名气的航天专家和物理学家。

根据早期宣传报道,韩德玮并没有继续专攻科研工作,而是转向创业做自行车生意。1980年韩德玮组装出了第一辆折叠自行车,并于1982年在美国创立了大行折叠自行车品牌。

在大行科工当前的官方宣传和招股书中,更是直接把韩德玮称作“现代折叠自行车之父”。

有趣的是,这个“现代折叠自行车之父”的名头似乎并不副实。最早的折叠自行车历史可以追溯到1887年,而专攻折叠车品类的BROMPTON,其成立时间也在1975年,远久于大行科工的成立时间。

创立大行科工之后,韩德玮在中国台湾建立了折叠自行车生产工厂,第一年生产的6000台折叠自行车便迅速售罄,经过后续发展,大行科工在2000年被吉尼斯评为“世界最大的折叠车产销集团”。此后,在美国扎根多年的韩德玮,有了回归中国发展的想法。

2001年,大行科工将业务扩展至中国,韩德玮也逐渐将旗下产品组合从单一的折叠自行车扩展到公路自行车、登山自行车、儿童自行车、电助力自行车等品类。

目前,大行科工的销售市场主要以中国为主,其产品在海外市场的表现并不乐观,2022-2024年,大行科工的海外销售占比分别为22.1%、6.8%、6.6%,呈逐年下滑的趋势。可见,中国市场已成为韩德玮最大的“摇钱树”。

然而,在中国赚到钱之后,韩德玮却在此次IPO前夕又利用自身绝对的控股权将大行科工的利润分走。

招股书显示,现年83岁韩德玮直接持有大行科工已发行股份的88.56%,同时韩德玮作为员工持股平台大行科工企业有限合伙的唯一普通合伙人,通过后者控制公司1.6%的股份。这位八旬老人直接或间接控制着大行科工90.16%的股份。而剩余近10%的股份由4个员工持股平台持有,整体股权结构呈现高度集中状态。

从2022年开始,大行科工先后4次以宣派股息方式进行分红,累计支付金额约6150万元。而大行科工近3个年度报告期净利润合计约1.18亿元,可以说大行科工在IPO前夕分走了企业3年50%以上的利润。

而由于大行科工90%以上的股份都由韩德玮掌控,这意味着,这些分红大部分都装进了实控人韩德玮的“腰包”。这种“一股独大”的股权结构使得分红决策缺乏制衡,更有人质疑韩德玮通过分红将资金转移至境外。

现如今,大行科工已凭借其高性价比的“平替”策略和激进的经销与代工模式,迅速成长为全球折叠车销量龙头,并乘着“骑行热”的东风冲刺IPO。然而,其高度依赖代工带来的品控隐忧,IPO前夕实控人巨额分红等一系列问题,也为其IPO之路埋下隐患。