IPO雷达|客户集中度高!“抢装潮”后德力佳核心产品供求趋缓 产品价格持续下降

据上交所官网信息,德力佳传动科技(江苏)股份有限公司(以下简称“德力佳”)4月23日更新动态,对首轮审核问询函进行了回复。

此前德力佳在招股书中披露的2024年营收、净利均双位数下滑,客户集中度较高,毛利率下滑等问题均受到上交所关注。

资料显示,德力佳是一家主要从事高速重载精密齿轮传动产品研发、生产与销售的企业,下游应用领域目前主要为风力发电机组,核心产品为风电主齿轮箱。公司产品已通过DNV、TUV、CGC、CQC等多个国内外权威机构认证。

2024年营收、净利均出现下滑

据招股书,2022年、2023年及2024年(以下简称“报告期”),德利佳营业收入分别为31.08亿元、44.42亿元和37.15亿元,对应实现归母净利润分别约为5.4亿元、6.34亿元、5.34亿元,扣非归母净利润分别为4.84亿元、5.74亿元、5.35亿元。公司2024年营收、净利均出现下滑。

招股书提到,公司报告期经营业绩变动因素主要包括风电行业中央补贴政策逐步退出、国内风电行业爆发“抢装潮”等因素影响。

随着风力发电平价上网政策的推进和国家补贴的取消,风机市场的竞争日益激烈,降低风机成本已成为下游风机制造商的共识,整机商之间激烈的市场竞争带动风机价格下降至历史新低,2023年第四季度陆上和海上风电机组平均价格分别同比下降13%、9%。

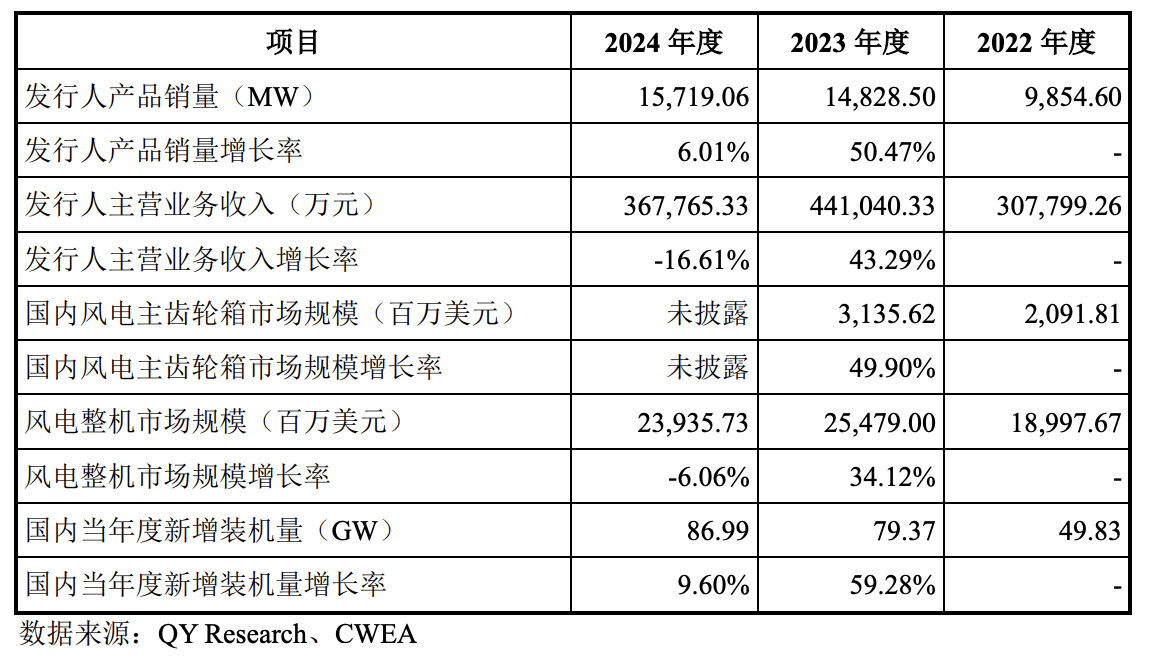

对此,上交所要求德力佳说明报告期内公司产品平均单价、销量变动趋势及合理性;风电主齿轮箱占风机总成本的比重情况;公司产品销量、收入变动与风电主齿轮箱、风电整机行业市场规模、新增装机数量的匹配情况。

德力佳表示,报告期内,公司产品销量呈上升趋势,与下游新增装机容量逐年上升一致,同时,受风电行业降本趋势及原材料价格下降影响,公司产品价格呈下降趋势。销售数量变动及价格变动与行业变化趋势一致。

据招股书,德力佳2023年和2024年产品价格同比均有下降,尤其是2024年,产品价格下降幅度达19.5%。

德力佳称,根据公开资料查询,风电主齿轮箱占风机总成本的比重为10%—15%左右。报告期内,公司产品销量增长与每年国内新增风电装机容量均呈增长趋势,产品销售收入变动与风电整机市场规模变动趋势一致,均于2024年呈小幅下降趋势。

五大客户合计销售占比近95%

招股书显示,报告期内,德力佳向前五大客户合计销售金额占营业收入的比例分别为98.86%、95.92%和94.73%。主要系公司产品目前主要应用于风力发电领域,下游风电整机制造行业集中度较高所致。若公司现有主要客户出现因经营不善、产业政策调整、行业竞争加剧等因素导致的业绩下滑,或因其自身发展规划变化而减少对公司产品的需求,将对公司盈利能力产生不利影响。

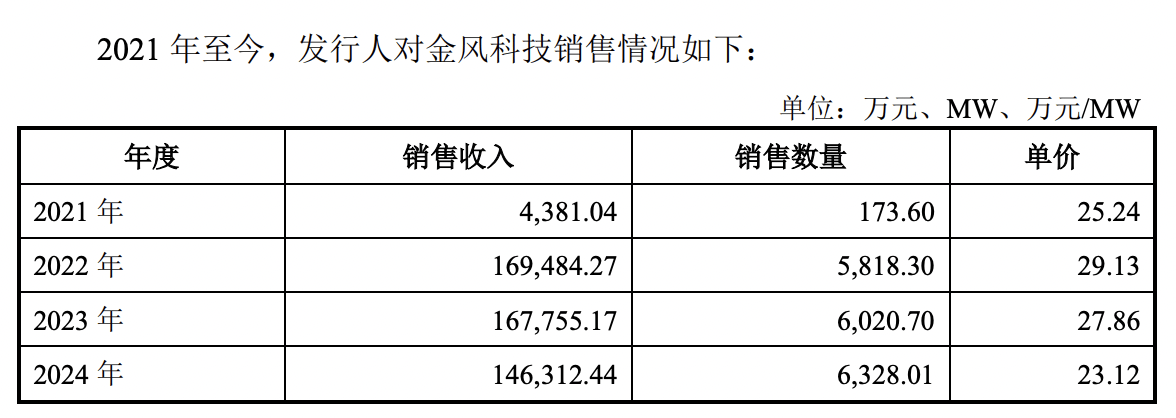

据悉,2021年之前德力佳的客户主要为三一重能、远景能源等,2022年开始,金风科技也成为其主要客户。风电主齿轮箱企业进入风机制造商合格供应商名录需经历2—3年的验证周期。2022年,金风科技与公司开展合作,并于当年成为发行人第一大客户,同年金风科技通过宁波澳阳入股发行人,持有发行人1.91%股份。

上交所要求德力佳说明同行业可比公司的客户集中度情况,并分析公司与主要客户合作的稳定性和可持续性,对主要客户是否存在重大依赖。

同时要求德力佳说明金风科技入股前后公司对其销售量、销售金额、销售价格的变化情况及原因,与金风科技需求是否匹配,以及说明公司客户集中度水平的合理性等。

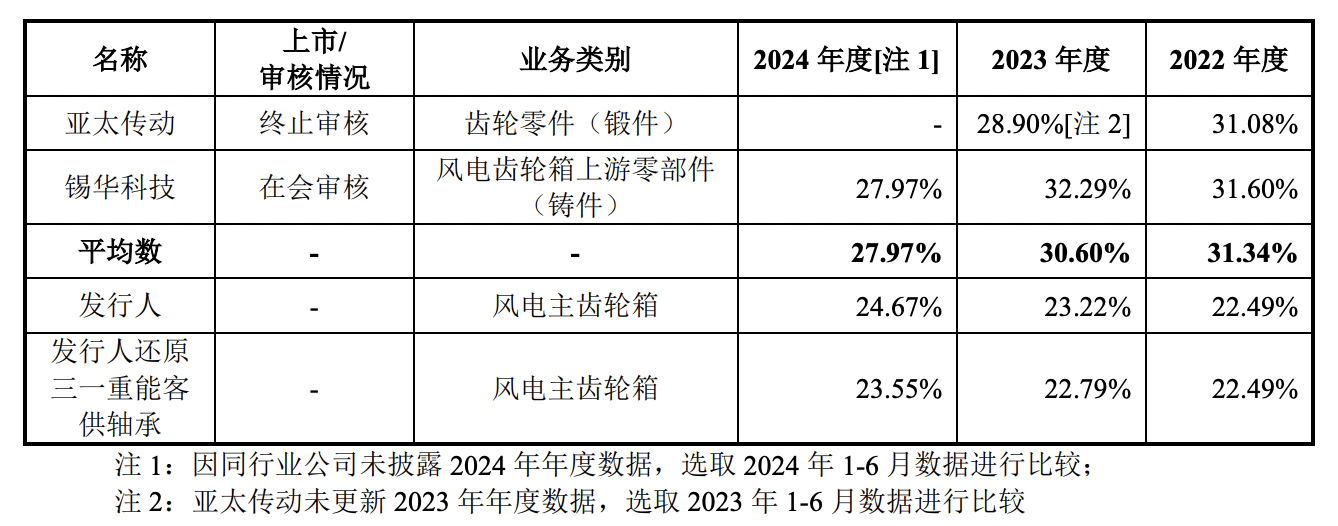

德力佳在回复函中称,公司同行业上市公司中国高速传动(南高齿)、中国动力、大连重工、杭齿前进,除风电相关业务外,其他业务占比较高,且未单独披露其风电业务的主要客户情况。

数据显示,德力佳同行业公司前五大客户占比基本均在90%以上,其中锡华科技、亚太传动的第一大客户占比基本均在50%以上。与同行业可比公司相比,报告期内,公司前五大客户占比与同行业平均水平基本一致,第一大客户占比整体低于同行业公司。

根据回复函,2021年之前,德力佳与金风科技不存在业务往来。双方的合作源于金风科技技术路线的转变,2021年前,金风科技以直驱路线(无齿轮箱)为主,无需采购风电齿轮箱。2021年、2022年,金风科技开始向半直驱(需要齿轮箱)路线转型,并开始大规模采购风电齿轮箱。

2021年,德力佳与金风科技开始共同开发多个新机型,其中部分机型在当年完成试样并于11月份开始批量供货,其余机型在2022年陆续完成试样并批量供货,从而使得2022年公司对金风科技的销售数量、销售收入及占比相比2021年大幅提升。

2024年,德力佳对金风科技销售数量、销售收入相比2023年下降较多,主要是受金风科技排产影响,2024年上半年订单相对较少,2024年下半年,已经恢复至同期水平。

德力佳表示,2021年,公司对金风科技销售金额较少,2022年开始,受下游降本趋势及原材料价格下跌影响,公司对金风科技销售价格呈下降趋势,与报告期内公司销售价格整体变动趋势一致。

“抢装潮”后公司核心产品供求趋缓

此外,招股书显示,短期来看,“抢装潮”结束后,风电主齿轮箱的供求关系趋缓。

另据上交所问询函,2021年至2024年上半年,德力佳毛利率分别为28.60%、22.49%、23.22%以及25.07%,调整后的同行业可比公司平均值为27.49%、25.43%、25.32%以及18.39%。2023年开始,三一重能存在客供料情况,使得其涉及客供料机型的毛利率较高。报告期内公司产品单价及单位原材料采购成本呈下降趋势。

上交所要求德力佳说明主营业务毛利率下降的主要原因;公司主要产品毛利率与可比公司同类产品的差异原因、变动趋势与同行业是否一致等。

德力佳在回复函中称,报告期内,公司主营业务毛利率呈稳步上升趋势。2023年毛利率相比2022年上升,主要是因为毛利率较高的高速传动产品收入占比上升;2024年毛利率相比2023年上升,主要是因为高速传动产品占比进一步上升以及中速传动产品毛利率上升较多所致。

2024年,公司中速传动产品毛利率高于高速传动产品,主要是由于中速传动产品机型相对集中,公司2023年至2024年首先针对中速传动产品相应的轴承进行国产化替代开发,使得相应轴承成本下降较多,毛利率上升。

而在毛利率与同行业对比情况中,德力佳选择可比性较高的亚太传动及锡华科技进行对比,不过从数据来看,报告期内公司毛利率低于平均数。

德力佳称,报告期内,风电主齿轮箱产业链上游锻件企业亚太传动、铸件企业锡华科技毛利率整体均在30%左右,处于较高水平。

德力佳表示,毛利率整体呈上升趋势与公司贯穿各个环节的“降本增效”理念相关。公司与轴承供应商积极开发国产轴承,单位轴承成本大幅下降,同时,二期项目的建成投产以及生产环节的“降本增效”进一步降低了制造成本。

德力佳认为,公司与同行业毛利率变动差异具有合理的理由,对应的收入成本核算完整准确。