尽职调查:预计至2025年以太网交换芯片行业市场规模将达到35.4亿元

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

1、以太网交换芯片行业概况

(1)以太网交换设备行业概况

以太网交换设备为用于网络信息交换的网络设备,是实现各种类型网络终端互联互通的关键设备。以太网交换设备对外提供高速网络连接端口,直接与主机或网络节点相连,可为接入设备的任意多个网络节点提供电信号通路和业务处理模型。以太网交换设备在逻辑层次上遵从OSI模型(开放式通信系统互联参考模型),主要工作在物理层、数据链路层、网络层和传输层。以太网交换设备拥有一条高带宽的背部总线和内部交换矩阵,在同一时刻可进行多个端口对之间的数据传输和数据报文处理。

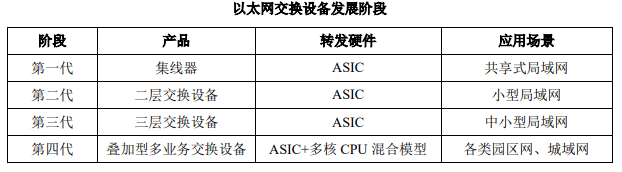

以太网逐渐赢得业界普遍认同,成为最有前途的网络技术,正成为网络领域的基础和垄断承载技术。随着以太网的发展,以太网交换设备也在持续演进。从1989年第一台以太网交换设备面世至今,经过30多年的快速发展,以太网交换设备在转发性能上有了极大提升,端口速率从10M发展到了800G,单台设备的交换容量也由数十Mbps提升到了数十Tbps。早期的以太网设备如集线器为物理层设备,无法隔绝冲突扩散,限制了网络性能的提高。以太网交换设备作为一种能隔绝冲突的网络设备,极大地提高了以太网的性能。随着技术的发展,如今的以太网交换设备早已突破当年桥接设备的框架,不仅能完成二层转发,也能根据IP地址进行三层路由转发,甚至出现工作在四层及更高层的以太网交换设备。

数据整理:中金企信国际咨询

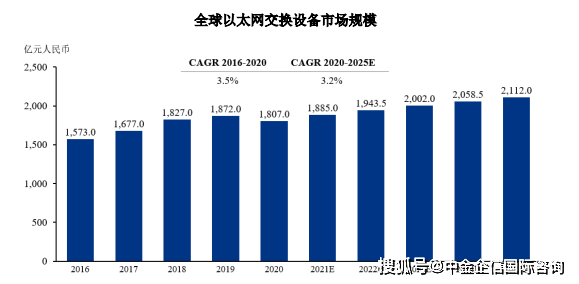

根据中金企信数据,截至2020年,全球以太网交换设备的市场规模为1,807.0亿元。2016-2020年年均复合增长率为3.5%,预计至2025年市场规模将达到2,112.0亿元,2020-2025年年均复合增长率为3.2%。

数据整理:中金企信国际咨询

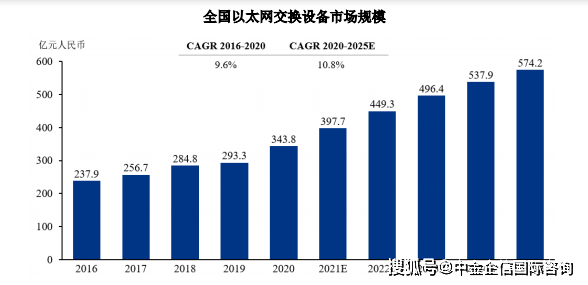

就市场发展程度而言,中国的以太网交换设备市场仍处于快速发展阶段,市场规模与成熟市场仍然存在一定差距。根据中金企信数据,截至2020年,中国以太网交换设备的市场规模为343.8亿元,占全球以太网交换设备市场规模的19.0%,2016-2020年年均复合增长率为9.6%。预计2025年市场规模将达到574.2亿元,2020-2025年年均复合增长率为10.8%,将占全球以太网交换设备市场规模的27.2%,占比将大幅提高。

数据整理:中金企信国际咨询

(2)以太网交换芯片行业概况

1)以太网交换芯片定义及架构

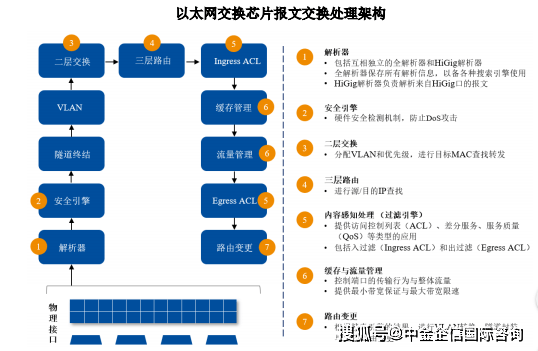

以太网交换设备由以太网交换芯片、CPU、PHY、PCB、接口/端口子系统等组成,其中以太网交换芯片和CPU为最核心部件。以太网交换芯片为用于交换处理大量数据及报文转发的专用芯片,是针对网络应用优化的专用集成电路。以太网交换芯片内部的逻辑通路由数百个特性集合组成,在协同工作的同时保持极高的数据处理能力,因此其架构实现具有复杂性;CPU是用来管理登录、协议交互的控制的通用芯片;PHY用于处理电接口的物理层数据。部分以太网交换芯片将CPU、PHY集成在以太网交换芯片内部。

2)以太网交换芯片工作原理

需要传输的报文/数据包由端口进入以太网交换芯片之后,首先进行数据包头字段匹配,为流分类做准备;而后经过安全引擎进行硬件安全检测;符合安全的数据包进行二层交换或者三层路由,经过流分类处理器对匹配的数据包做相关动作(比如丢弃、限速、修改VLAN等);对于可以转发的数据包根据802.1P或DSCP放到不同队列的buffer中,调度器根据优先级或者WRR等算法进行队列调度,在端口发出该数据包之前执行流分类修改动作,最终从相应端口发出。

数据整理:中金企信国际咨询

3)以太网交换芯片分类

以太网交换芯片按照带宽及应用可分为以下类别:

数据整理:中金企信国际咨询

4)中国以太网交换芯片使用场景整体分析

以太网交换芯片下游应用场景分为企业网用以太网交换设备、运营商用以太网交换设备、数据中心用以太网交换设备以及工业用以太网交换设备四类,以上应用场景的具体细分应用领域如下:

①企业网用以太网交换设备:可分为金融类、政企类、校园类;

②运营商用以太网交换设备:可分为城域网用、运营商承建用以及运营商内部管理网用;

③数据中心用以太网交换设备:可分为公有云用、私有云用、自建数据中心用;

④工业用以太网交换设备:可分为电力用、轨道交通用、市政交通用、能源用、工厂自动化用。

5)全球以太网交换芯片市场概况

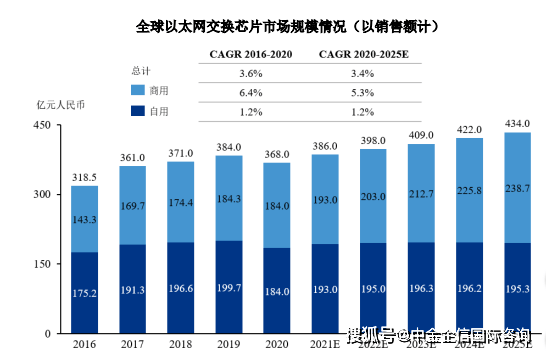

根据中金企信数据,以销售额计,全球以太网交换芯片总体市场规模2016年为318.5亿元,2020年达到368.0亿元,2016-2020年年均复合增长率为3.6%,预计至2025年全球以太网交换芯片市场规模将达到434.0亿元,2020-2025年年均复合增长率为3.4%。以太网交换芯片分为商用和自用,2020年商用和自用占比均为50.0%。

全球以太网交换芯片自用厂商以思科、华为等为主,其自研芯片主要用于自研交换机,而非用于供应予其竞争对手。此外,自用厂商亦同时外购其他厂商的商用以太网交换芯片。思科为以太网交换机行业的领军者。在思科的发展初期并没有成规模的商用以太网交换芯片供应商,因此思科通过自研以太网交换芯片的方式配合自研交换机的技术演进。在以太网交换芯片市场寡头竞争的情况下,其他网络设备商亦往往不会采用其主要竞争对手的芯片方案、依赖竞争对手的方案构建交换机,从而丧失自身核心竞争力,而倾向于选择商用以太网交换芯片厂商的芯片方案。因而自用以太网交换机厂商自研芯片的情形当前未对经营构成不利影响,未来构成不利影响的可能性亦较小。

在商用方面,随着全球以太网交换芯片市场的扩大,自用厂商已无法满足下游日益增长的需求,因此全球范围内涌现出博通、美满、瑞昱、英伟达、英特尔、盛科通信等以太网交换芯片商用厂商,部分自用厂商亦通过外购商用芯片丰富自身交换机产品线。

从增长率来看,全球商用以太网交换芯片市场2020-2025年年均复合增长率为5.3%,显著高于全球自用以太网交换芯片市场同期年均复合增长率1.2%,未来以太网交换芯片市场规模的主要增量将来自商用厂商,其主要原因如下:①以太网交换芯片天然形成的技术、资金壁垒,使得部分自用厂商难以在自身体量下同时支撑芯片的高额研发投入、高速迭代,且难以实现经济效益,从而影响自用市场的增长;②全球以太网交换芯片未来增量主要来自于数据中心市场,而数据中心市场商用厂商起步较早,获得先发优势;③受国际贸易摩擦引起的产业链震荡影响,自用厂商相对于商用芯片厂商对于产业链协同和产能紧缺的风险抵抗能力更低,从而影响自用芯片的增长。

数据整理:中金企信国际咨询

6)中国商用以太网交换芯片市场概况

云计算的快速渗透、AI和机器学习的兴起、5G商用、WiFi6等通信技术的升级和企业信息化建设深入将快速推动中国以太网交换芯片市场增长。根据中金企信询数据,以销售额计,中国商用以太网交换芯片总体市场规模2016年为54.1亿元,2020年达到90.0亿元,2016-2020年年均复合增长率为13.6%,预计至2025年中国商用以太网交换芯片市场规模将达到171.4亿元,2020-2025年年均复合增长率为13.8%。此外,自用市场方面,2020年自用以太网交换芯片规模为35.0亿元。由于商业模式不同,后文涉及的以太网交换芯片市场规模均为商用以太网交换芯片市场规模。

①应用场景

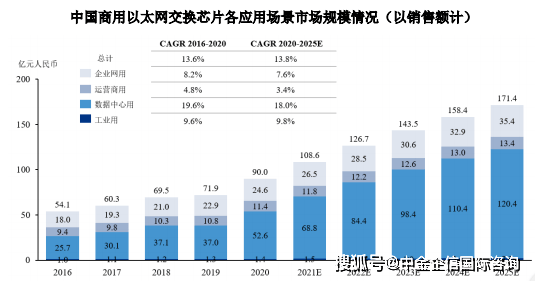

从应用场景看,2020年中国商用以太网交换芯片市场方面,数据中心用、企业网用、运营商用和工业用以太网交换芯片市场规模占比分别为58.5%、27.3%、12.7%和1.6%;预计至2025年,中国商用以太网交换芯片市场方面,数据中心用、企业网用、运营商用和工业用以太网交换芯片市场规模占比将分别达到70.2%、20.7%、7.8%和1.3%,商用数据中心用以太网交换芯片市场规模2020-2025年年均复合增长率将达到18.0%,数据中心将成为未来中国商用以太网交换芯片市场增长的主要推动力。

数据整理:中金企信国际咨询

A、企业网络

企业网用以太网交换芯片主要用于企业网用以太网交换设备。随着企业信息化建设不断深入,企业的生产业务系统、经营管理系统、办公自动化系统均得到大力发展,对于企业园区网的建设要求越来越高。随着企业的业务发展,出现了基于园区网基础设施的丰富增值业务需求,例如:网络接入形式要求多样化、支持WLAN无线接入、满足移动办公、大区域无线缆覆盖等特殊要求;对于企业用户访问外网进行计费,计费策略需灵活设置;企业多出口链路场景下的负载均衡、灵活选路需求。同时,随着智慧办公、智慧校园等智慧生活的推广,无线网络大量覆盖,企业网用以太网交换芯片和设备需求不断增加。

根据中金企信数据,以销售额计,中国商用企业网用以太网交换芯片总体市场规模2016年为18.0亿元,2020年达到24.6亿元,年均复合增长率为8.2%;预计至2025年,市场规模将达到35.4亿元,2020-2025年年均复合增长率为7.6%。

B、运营商网络

运营商用以太网交换芯片主要用于运营商用以太网交换设备。“5G商用,承载先行”,随着5G大规模商用被提上日程,下游应用生态将得到快速拓展,整体流量将产生爆发式增长,从而促进网络设备产业快速发展的需求。目前全球范围内数百家运营商已宣布对5G进行投资,并在其现网中部署符合3GPP标准的5G技术。作为5G商用的基础设施,5G承载网的建设也成了各大运营商的重要任务之一。由于4G承载网与5G承载网之间存在较大变化,较多网络设备需要更新,因此5G承载网的建设会大幅提高市场对于以太网交换芯片的需求。

根据中金企信数据,以销售额计,中国商用运营商用以太网交换芯片总体市场规模2016年为9.4亿元,2020年达到11.4亿元,年均复合增长率为4.8%;预计至2025年市场规模将达到13.4亿元,2020-2025年年均复合增长率为3.4%。

C、数据中心网络

数据中心用以太网交换芯片主要用于数据中心用以太网交换设备。数据中心用以太网交换设备可靠性、安全性要求更高,组网方式更简单,业务部署更快捷。数据中心用以太网交换设备以高质量的业务保证和控制识别能力为特征,实现端到端的流控与背压机制,保证数据传输的稳定可靠,平抑网络浪涌。数据中心用以太网交换设备改变了传统交换系统的出端口缓存方式,采用分布式缓存架构,缓存相较普通以太网交换设备更大,缓存能力可达1G以上。对于每端口在万兆全线速条件下达到200毫秒的突发流量缓存能力,数据中心用以太网交换设备在突发流量的情况下,大缓存仍能保证网络转发零丢包,能够适应数据中心服务器量大、突发流量大的特点。

我国云计算正处于快速上升期,云计算政策环境日趋完善,云计算技术不断发展成熟,云计算应用从互联网行业向政务、金融、工业、医疗等传统行业加速渗透,新冠疫情的影响进一步加速企业上云的进度,市场对数据中心等IaaS基础设施的需求将逐渐加大。自2019年以来,国内云计算巨头以及通信运营商不断加大云计算领域的投资,数据中心作为底层设施将直接受益。云计算业务的发展及流量增长直接驱动云厂商对数据中心的需求增长和投资。此外,新冠疫情加速企业上云,扩大云计算运用领域,对数据中心基础设施以太网交换设备的需求量将进一步加大。

根据中金企信数据,以销售额计,中国商用数据中心用以太网交换芯片总体市场规模2016年为25.7亿元,2020年达到52.6亿元,年均复合增长率为19.6%;预计至2025年市场规模将达到120.4亿元,2020-2025年年均复合增长率为18.0%。

D、工业网络

工业用以太网交换芯片主要用于工业用以太网交换设备。工业用以太网交换设备主要应用于复杂的工业环境中的实时以太网数据传输,专为满足灵活多变的工业应用需求而设计,以提供高性价比工业以太网通讯解决方案。工业用以太网针对工业控制的特定需求,实现了通信实时性、网络安全性、本质安全与安全防爆技术等技术需求问题,并且采用防水、防爆、抗振动、抗干扰等适合工业环境的措施。工业用以太网交换设备采用存储转换交换方式,同时提高以太网通信速度,并且内置智能报警设计监控网络运行状况,使得在恶劣危险的工业环境中工业用以太网交换设备始终能够保证以太网可靠稳定的运行。

近年来,中国智能制造项目、智能电网、城市轨道交通、市政等基础设施行业投资力度持续加大,TSN升级带来工业用以太网交换设备更新换代的需求,加之供给侧结构性改革成效初显,工业用以太网交换设备下游市场需求稳定增长。

根据中金企信数据,以销售额计,中国商用工业用以太网交换芯片总体市场规模2016年为1.0亿元,2020年达到1.4亿元,年均复合增长率为9.6%;预计至2025年市场规模将达到2.3亿元,年均复合增长率为9.8%。

中金企信国际咨询相关报告推荐(2024-2025)

《2025-2031年中国全球数据库行业全景调研及投资战略研究报告-中金企信发布》

《2025-2031年全球及我国智能影像设备行业市场监测及头部企业市场占有率排名调研报告-中金企信发布》

《2024-2030年全球及中国液冷数据中心基础设施市场调查与行业发展分析研究报告-中金企信发布》

《2024-2030年全球与中国互联网宽带行业总体规模分析及主要地区产能产量分析报告-中金企信发布》

《2024-2030年网络靶场市场竞争力分析及投资战略预测研发报告-中金企信发布》

第一章 以太网交换芯片产品及市场发展分析

(市场环境、下游应用情况、技术工艺、市场现状及趋势、竞争及价格、区域)

第二章 全球以太网交换芯片行业发展状况分析

(各国发展特点、全球规模及预测、德国&日本&美国&韩国市场需求规模预测)

第三章 国内以太网交换芯片市场发展分析

(应用市场、销售情况、需求、规模、进出口、投资、研发动态)

第四章 以太网交换芯片行业竞争格局分析

(市场&企业&区域集中度、竞争格局、企业动态)

第五章 以太网交换芯片产业经济运行分析

(产值、销售收入、成本、利润总额)

第六章 我国以太网交换芯片产业进出口分析

(进口额、进口量、出口额、出口量)

第七章 以太网交换芯片行业重点企业分析

(企业简介、产品介绍、经营状况、企业竞争力、企业占有率)

第八章 未来以太网交换芯片行业发展预测

(规模预测、需求预测、销售收入预测、产值预测、供给预测、产量预测、价格走势)

第九章 2025-2031年以太网交换芯片行业投资状况分析

(投资现状、PEST分析、投资风险、投资机会)

第十章 以太网交换芯片行业发展趋势分析

(发展趋势、结论及建议、发展环境、政策)

第十一章 中国以太网交换芯片市场总结及投资策略分析

上一篇:市场上涨有望更扎实,A50ETF(159601)、A100ETF(159627)布局A股核心资产

下一篇:最受青睐ETF:11月4日中证A500ETF富国获净申购6.81亿元,沪深300ETF易方达获净申购5.98亿元(名单)