【原创】IPO雷达|惠通科技提交注册,毛利率与行业趋势背离,“神秘”客户贡献超七成营收

深圳商报·读创客户端记者 梁佳彤

近日,据深交所官网,过会一年半后,惠通科技创业板IPO提交了注册,拟募资4亿元。2024年上半年,该公司毛利率出现下滑,“神秘”第一大客户贡献了超七成营收,而其研发投入占营收比例仅剩3%,计划用募资的2.5亿元建研发中心。

招股书显示,惠通科技是一家专业的化学工程高端装备及产品整体技术方案提供商,主要从事高分子材料及双氧水生产领域的设备制造、设计咨询和工程总承包业务,拥有化工石化医药行业(化工工程)专业工程设计甲级资质。与扬农化工、平煤神马、凯赛生物等客户建立了业务合作关系。

上半年研发投入仅3%

募资2.5亿元建研发中心

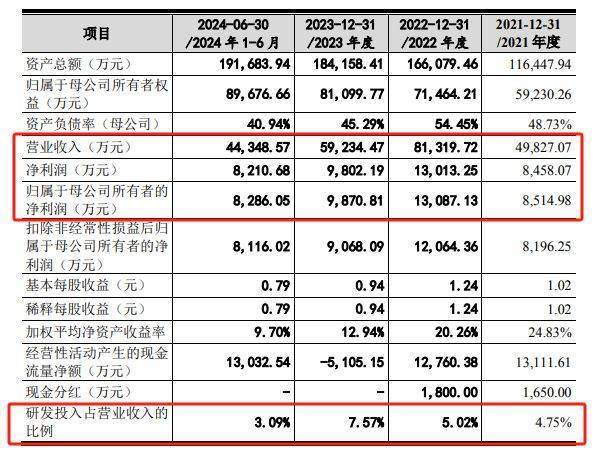

财务方面,2021年至2024年上半年(以下简称“报告期”),公司营业收入分别为4.98亿元、8.13亿元、5.92亿元、4.43亿元;归母净利润分别为8514.98万元、1.31亿元、9870.81万元、8286.05万元。

记者注意到,惠通科技作为创业板公司,其研发投入占营收比例较少且在下降。其2024年上半年研发投入仅占了3.09%,而公司募资的4亿元中,计划2.5亿元用于建技术研发中心,占募资比例的六成。

毛利率与行业趋势背离

“神秘”客户贡献超七成营收

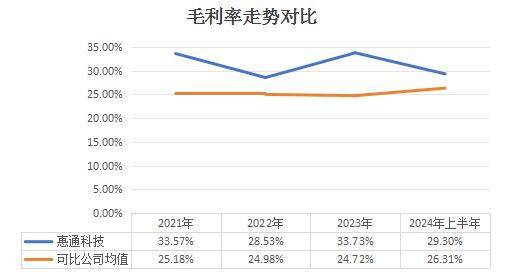

盈利能力方面,惠通科技毛利率出现波动。报告期内,公司的综合毛利率分别为33.57%、28.53%、33.73%、29.30%。具体来看,2022年度较2021年度下降4.88%,2023年度较2022年度上升5.20%,2024年上半年较2023年度下降4.43%。

报告期内,公司毛利率与行业趋势背离,同行可比公司均值分别为25.18%、24.98%、24.72%、26.31%。而惠通科技去年的营业收入仅为同行业可比公司的零头,2023年度,三联虹普、科新机电、卓然股份、宝色股份、惠通科技营收分别为1.25亿元、1.50亿元、2.96亿元、1.71亿元和0.59亿元。

深圳商报·读创客户端记者制图

费用方面,惠通科技的销售费用率和管理费用率均高于同行均值。报告期内,公司销售费率分别为 1.94%、1.43%、2.30%、1.33%,同行可比公司均值分别为1.37%、1.27%、1.36%、1.19%;管理费用率分别为10.18%、7.58%、10.38%、5.55%,同行可比公司均值分别为5.45%、5.12%、5.29%、5.20%。

惠通科技还存在客户集中度较高风险。2021年度、2022年度、2023年度及2024年上半年,公司对前五大客户的销售收入分别为4.13亿元、7.34亿元、4.14亿元及4.12亿元,占营业收入的比例分别为82.84%、90.23%、69.94%及92.82%。

其中,2024年上半年,公司对第一大客户的主营业务收入及毛利占比较高,占营业收入的比例高达73.14%。惠通科技称,主要系该客户订单规模较大所致。该客户行业地位突出,经营状况良好,与公司不存在关联关系。值得一提的是,惠通科技在注册稿中对该客户以“**”代称。

关联收入被监管关注

收购亏损企业遭追问

此前,惠通科技的关联收入问题被监管重点关注。申报材料显示,OBHE由外资股东欧瑞康与惠通科技合资设立,惠通科技参股40%。报告期内,惠通科技向OBHE销售设备和提供设计咨询服务,销售金额占营业收入的比例分别为17.92%、16.96%、11.91%和6.7%。惠通科技表示,公司与OBHE的关联销售预计仍将持续发生。

深交所要求惠通科技说明公司及董监高是否实际控制了OBHE,是否存在通过采购调节公司业绩的情形。

惠通科技回复称,欧瑞康能够通过委派半数以上的董事会席位,拥有对OBHE的实质性权利,能够实际控制OBHE。公司向OBHE所销售设备的价格变动趋势与钢材市场价格保持一致,关联交易价格具备公允性基础。公司与OBHE在资产、业务、人员、财务、机构上保持独立。

公司财务内控不规范问题也受到监管的注意。报告期内,公司实控人张建纲存在通过其控制的个人卡代付员工奖金福利的情况;公司通过超额报销、废料销售等方式偿还实控人垫付的资金。惠通科技强调,公司管理层认识到内部控制建设对企业长期发展的重要性,针对上述报告期内不规范行为及时进行了整改。

此外,惠通科技于2019年以3300万元收购天辰设计院被深交所追问,收购的主要目的是否为该项“甲级资质”。据悉,天辰设计院2018年利润总额为-62.03万元,资产净额为-267.53万元。

惠通科技解释称,公司收购天辰设计院基于双方较强的业务和人员协同效应。天辰设计院持有前述甲级资质,设计人员充足,通过收购天辰设计院可以较快地拓展设计业务和总承包业务的承接范围。2020年至2022年,天辰设计院实现净利润分别约为504.78万元、713.03万元、914.07万元。