IPO雷达|长城搅拌过会一年无进展 股东亲戚关系“眼花缭乱” 推广服务商疑点多

深圳商报·读创客户端记者 宁可坚

76岁董事长带着搅拌机向资本市场发起冲击,但距离过会已超1年时间,欲冲刺“搅拌设备第一股”的长城搅拌仍毫无动静。

长城搅拌是一家专业从事搅拌设备研发、生产、销售和服务的高新技术企业,主要产品为搅拌设备。公司此次拟募资4.34亿元,由东方证券承销保荐担任保荐机构。

长城搅拌在招股书明确表示,目前,A股上市公司中,不存在与公司主营业务完全相同的上市公司。

股东亲戚关系“眼花缭乱”

三年分红近1.65亿元

长城搅拌的“家族式企业”特征格外明显。

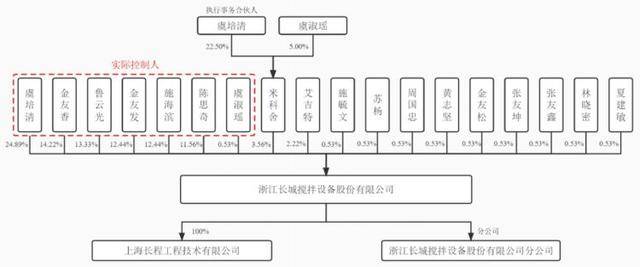

由虞培清、金友香、鲁云光、金友发(虞培清表弟)、施海滨(金友发表弟)、陈思奇和虞淑瑶(虞培清女儿)7人作为公司的共同实控人。截至招股说明书签署日,公司上述实控人合计直接及间接持有公司90.47%的股份。

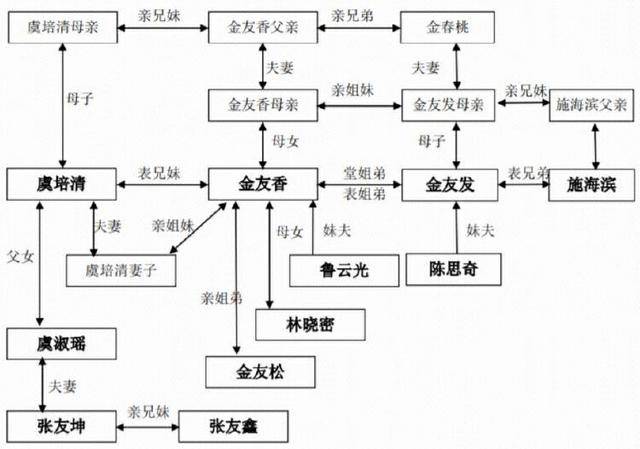

从长城搅拌公布的股东关系图来看,其中的11位股东彼此之间都有着交错的“裙带”关系,其复杂程度让人叹为观止。

长城搅拌在招股书中提示称,本次公开发行成功后,上述七人持股比例有所下降,但仍处于控制地位。未来如公司实际控制人凭借其控制地位优势,通过行使表决权等方式对公司的人事任免、发展战略和经营决策等方面施加不利影响,存在实际控制人利用其控制地位损害公司和其他中小股东利益的风险。

这个复杂的关系也引起了深交所的关注。

在第2轮审核问询函中,深交所要求,长城搅拌结合家族企业特征等情况,说明公司防范关联人和实际控制人及其亲属对公司独立性可能产生不利影响的相关内控措施及其有效性。

在回复文件中,公司及保荐机构分别从董事会、监事会席位,高管人员,用人制度等方面进行了阐述,说明存在亲属关系的董事、高管人数占比不超过一半,监事会无实控人家属成员,采用以能力为核心的用人制度等。

资料显示,长城搅拌董事长为虞培清,其于1948年11月出生,现年76岁。曾任职于永嘉棉织厂、温州帆蔴厂、温州市长城减速机厂、温州工人业余大学,历任公司总经理、董事长、执行董事等职务。

2016年6月至今任公司董事长,现兼任浙江谷瑞商业管理有限公司董事、浙江凯瑞博科技股份有限公司董事,温州创信投资有限公司监事、凯德科技集团股份有限公司监事、乐清宏信房地产开发有限公司监事、温州鹿城捷信小额贷款股份有限公司监事、米科舍执行事务合伙人。

值得注意的是,长城搅拌在分红上十分大方。

2019~2021年长城搅拌现金分红分别为4950万元、5500万元、6006万元,三年累计分红近1.65亿元,该公司三年累计归母净利润为2亿元。按照目前实控人持股比例,可见在分红中获益不少。

毛利率连年下滑

资产负债率较高

业绩方面,2020年至2022年(简称“报告期”),长城搅拌实现营业收入分别为2.87亿元、4.01亿元、5.51亿元,净利润分别为6694.57万元、7632.36万元、1.08亿元。

长城搅拌业绩增长背后,依然存在不少问题,如毛利率持续下降、资产负债率较高、偿债能力低等。

报告期各期,公司综合毛利率分别为40.61%、36.20%和33.76%,相较于行业内可比公司,长城搅拌的综合毛利率并未显现出太大差距,但呈现逐年下降的趋势。

据了解,公司主营产品搅拌设备属于非标定制化产品,其产品毛利率受下游客户的项目工况复杂程度、设备功能要求、客户所处行业发展周期、原材料和加工成本波动、市场竞争环境以及商业谈判定价等多种因素影响。

报告期各期,公司主营业务毛利率分别为39.09%、34.50%和32.19%。公司主营业务毛利率逐年下降,其中2021年度毛利率下降幅度较大,且2022年度继续有所下滑。

报告期各期末,公司合并口径资产负债率分别为52.99%、68.60%和70.12%,流动比率分别为1.56倍、1.29倍和1.26倍,速动比率分别为0.96倍、0.79倍和0.65倍。

公司报告期内的流动比率、速动比率低于行业平均值,资产负债率高于行业平均水平。公司偿债能力低于行业平均水平,相比可比公司,一方面公司融资渠道较为单一,主要依靠经营积累取得资金进行发展;另一方面,中密控股资产规模大,拉高了可比公司流动比率和速动比率平均值,拉低了资产负债率平均值。

推广服务商存疑

前员工变身推广服务商

推广服务商情况一直以来因容易滋生商业贿赂、利益输送而成为监管层在IPO审核过程中所关注的重点。

报告期内,长城搅拌来自推广服务商的推广收入逐年增加,分别为9167.83万元、1.59亿元、2.26亿元,至2022年已逾四成。

长城搅拌前五大推广服务商中,成都奥蓝华图科技有限公司、郑州科角贸易有限公司和安徽寰美搅拌设备咨询服务有限公司为公司前员工控制的企业,报告期各期对应主营业务收入占当期全部推广服务商对应主营业务收入总额的比例分别为34.92%、31.32%、50.61%及38.77%。

深交所也注意到了这一情况,在二轮问询中,深交所要求长城搅拌说明前五大推广服务商主要为公司前员工的原因及合理性。

长城搅拌解释称,公司在业务发展的过程中,由于早期业务开拓的需求,发展了前员工推广服务商,其对公司早期市场的开拓做出了一定的贡献;前员工因对公司的产品结构、制造工艺、设计技术和现场应用等更为熟悉,具有客户开拓优势,并在报告期内取得了较好的开拓效果,因此其为前五大推广服务商具有合理性。

另一方面,报告期内,长城搅拌共有34家客户存在既采用推广服务商推广同时直接与公司合作的情况,相关客户各期收入占比为2%-5%。但四川惊雷压力容器制造有限责任公司2022年收入占比20%,超过2%-5%,该客户既采用推广服务商推广同时直接与公司合作,首轮反馈回复提供的相关原因及比例未覆盖该客户。

深交所要求,公司说明既采用推广服务商推广同时直接与公司合作的情况披露的完整性,四川惊雷压力容器制造有限责任公司未在上述情形中说明的原因,进一步说明既采用推广服务商推广同时直接与公司合作的情况并分析合理性。

长城搅拌回复称,公司存在与推广服务商合作进行开发,因此公司在内部考核管理以及信息披露角度,均将公司与推广服务商合作开发项目的业绩平分计算,分别归入公司自主开发以及推广服务商推广。而这部分业务收入长城搅拌未将其列为既采用推广服务商推广同时直接与公司合作的情况中。