英思特IPO注册获批:计划募资约6亿元,超六成收入来自苹果公司

近日,证监会发布《关于同意包头市英思特稀磁新材料股份有限公司首次公开发行股票注册的批复》,称同意包头市英思特稀磁新材料股份有限公司(下称“英思特”)首次公开发行股票的注册申请。

据贝多财经了解,英思特于2022年9月递交招股书,准备在深圳证券交易所创业板上市,2023年8月过会。本次冲刺上市,英思特计划募资约6.06亿元,将用于消费类电子及新能源汽车高端磁材及组件扩产项目等。

天眼查App信息显示,英思特成立于2011年6月,位于内蒙古自治区包头市。目前,该公司的注册资本为8694.891万元,法定代表人为周保平,主要股东包括周保平、费卫民、王诗畅、丁远达等。

据招股书介绍,英思特是一家主要从事稀土永磁材料应用器件研发、生产和销售的企业,专注于磁性器件终端应用技术开发,为客户提供磁路设计、精密加工、表面处理、智能组装等综合性解决方案。

目前,英思特的主要产品包括单磁体应用器件和磁组件应用器件,应用于笔记本电脑、平板电脑、智能手机、电子配件产品、智能家居产品等,主要客户为苹果、微软、小米、华为、联想、reMarkable、罗技等。

2021年、2022年、2023年度和2024年第一季度,英思特的营收分别约6.70亿元、11.34亿元、9.52亿元和2.36亿元,净利润分别约1.28亿元、1.99亿元、1.38亿元和1960.64万元,扣非后净利润分别约1.24亿元、1.93亿元、1.20亿元和1959.93万元。

报告期内,英思特向前五大客户的销售收入占其营业收入的比重分别为64.35%、66.43%、74.56%和 78.44%,客户集中度较高,主要包括富士康、立讯精密、比亚迪、信维通信(江苏)有限公司、群光电子等。

据介绍,上述客户均为苹果、微软、华为、联想、小米等消费电子品牌商的代工厂。其中,报告期内,英思特最终应用于苹果终端产品的销售收入占营业收入的比重分别为 62.29%、63.35%、65.95%和67.42%。

按照主要终端品牌商划分,英思特的收入主要来自苹果、微软、小米等终端品牌商。报告期内,该公司的产品应用于苹果的收入分别约4.17亿元、7.18亿元、6.28亿元和1.59亿元,分别占其主营业务收入的64.51%、73.61%、71.01%和71.50%。

按产品结构来看,英思特的收入主要由单磁体应用器件和磁组件应用器件贡献。报告期内,该公司的单磁体应用器件收入占比分别约28.12%、45.77%、47.76%和39.42%,磁组件应用器件收入占比分别约71.88%、54.23%、52.24%和60.58%。

另据招股书披露,英思特2024年上半年的收入约4.84亿元,较2023年同期的4.23亿元增长14.41%;净利润约5565.68万元,较2023年同期的8050.86万元减少30.87%;扣非后净利润4741.40万元,较2023年同期的6936.13万元减少31.64%。

在单磁体应用器件制造环节,英思特将外购的烧结钕铁硼毛坯按照客户的要求进行精密加工,将毛坯切割成具体的规格,精密加工完成后进行抛光倒角、清洗、电镀的表面处理工艺后进行CCD选片和充磁最终完成单磁体制造。

英思特在招股书中称,单磁体的生产瓶颈主要在表面处理环节,主要运用镀镍工艺进行加工,镀镍产线的数量和工作时间决定了该公司单磁体的产能。报告期内,该公司的单磁体产能利用率分别为50.81%、60.00%、42.22%和43.85%。

据招股书介绍,英思特从2020年底开始陆续增加了5条全自动镀镍-铜-镍生产线以及3条全自动镀铜-化学镍生产线,其中3条全自动镀铜-化学镍生产线是为某终端客户的特定项目而准备,对应项目分别于2021年中、2022年中和2023年中开始量产并逐步放量。

因某终端客户对产品一致性要求提升,英思特对其不同规格和指标要求的特定产品需要分线进行电镀,于2023年6月新增2条全自动镀镍铜-镍生产线,因此,该公司表面处理环节的产能利用率较低,使得单磁体以表面处理环节计算的产能利用率较低。

英思特在招股书中称,无法以件数为单位准确衡量该公司磁组件应用器件的产能情况。因此,该公司通过比较组件车间的理论工时和实际工时的方式说明产能利用率情况。报告期内,该产品的产能利用率分别为119.68%、112.23%、123.09%和124.48%。

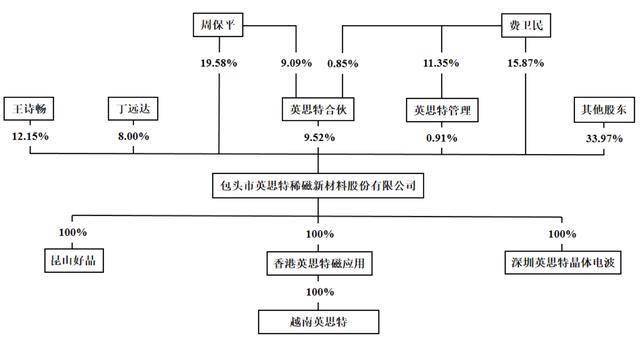

本次上市前,英思特无控股股东,实际控制人为周保平、费卫民。其中,周保平直接持股19.58%,通过英思特合伙间接控制该公司9.52%的股份。同时,费卫民直接持股15.87%,通过英思特管理间接控制该公司0.91%的股份。

另外,周保平和费卫民的一致行动人王诗畅直接持有英思特12.15%的股份。因此,周保平和费卫民直接或间接控制及通过一致行动安排合计共同控制了该公司58.04%股份,为该公司的实际控制人,王诗畅为二人的一致行动人。

目前,周保平为英思特董事长、总经理,费卫民为该公司副董事长。