过会两年多,这家IPO突然终止!

中国基金报记者 南深

7月23日晚,深交所官网披露,海诺尔环保产业股份有限公司(以下简称海诺尔)及其保荐人申万宏源撤回发行上市申请,根据相关规定,深交所决定终止其在创业板发行上市的审核。

值得注意的是,海诺尔上市申请在2020年12月17日获受理,2021年11月5日获上市委会议通过,但一直未提交证监会注册,经过32个月后,上市之旅还是戛然而止。

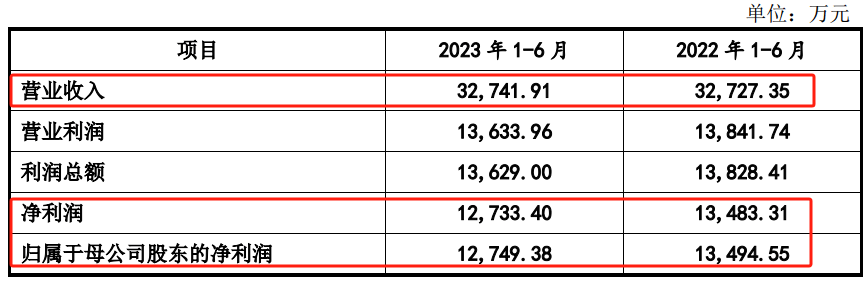

海诺尔是一家定位于中小城市生活垃圾处理的服务商,采用BOT、TOT、BOO特许模式经营。根据公司在2023年9月28日更新的问询回复,2023年上半年公司的期后营业收入几乎停滞,而净利润和扣非净利润均出现了下滑。

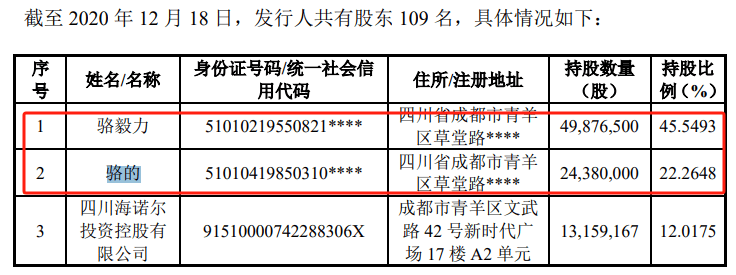

申报文件显示,海诺尔认定实际控制人为骆毅力,其女儿骆的直接持有公司22.26%的股权,并担任公司董事、副总裁,但并未被认定为共同实际控制人,该情况被深交所问询。

2023年上半年业绩下滑

根据海诺尔招股书,公司定位于中小城市生活垃圾处理服务商,是国内最早进入城市生活垃圾处理行业先行者之一,率先采用BOT、TOT、BOO特许经营模式,为国内中小城市量身定制适合其自身特点的城市生活垃圾处理综合解决方案,并提供一体化、专业化的城市生活垃圾处理的投资、建设和运营服务。

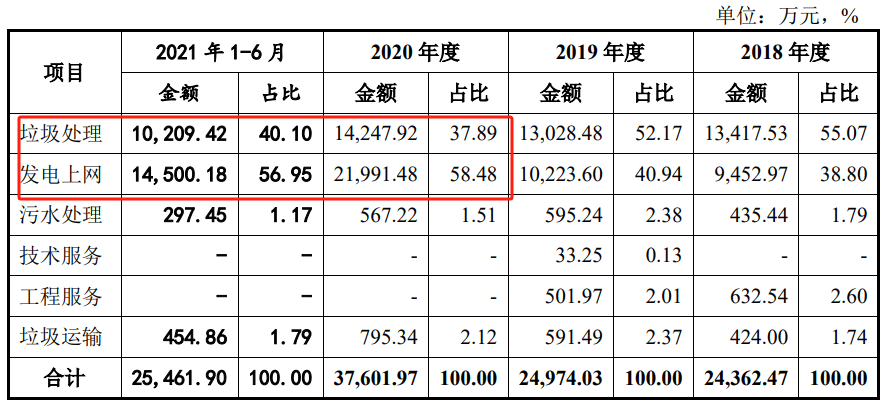

申报文件及问询回复显示,海诺尔焚烧发电业务毛利率高于可比公司均值,部分原因为公司的焚烧发电项目位于四川、广西两地,可比公司的焚烧发电项目多数位于东南沿海地区或中部核心城市长沙,故公司在人员、材料、项目运维等方面具有一定的成本优势,毛利率高于可比公司均值。

审核问询中,深交所要求公司结合人员、材料、运维等占成本的具体比例与同行业可比公司的差异情况,进一步量化说明成本优势对发行人毛利率的影响、成本优势作为解释发行人毛利率高于可比公司的理由是否充分。深交所还要公司披露最新一期业绩情况,及下一报告期业绩预计情况。

海诺尔通过数据分析后称,与可比公司相比,公司单位垃圾处理量所需的材料、人工、运维成本均分别处于中间水平,但项目运营成本合计数相对可比公司较低,具有一定的成本优势,主要系公司经过二十多年发展形成了较为成熟的管理经验,项目运营效率较高,运营成本控制较好,单位垃圾成本相对较低。

而期后业绩来看,公司更新的最近一期财务数据为2023年上半年的,结果显示其营业收入为3.274亿元,与上一年同期的3.273亿元相比几乎没有增长;其净利润则为1.27亿元,比上一年同期的1.35亿元小幅下滑,公司扣除非经常性损益后的净利润同样下滑。

实控人女儿持股22.26%

未被认定为共同实控人

申报文件显示,海诺尔认定实际控制人为骆毅力,其女儿骆的直接持有公司22.26%的股权,并担任公司董事、副总裁。深交所要求公司对照《创业板股票首次公开发行上市审核问答》问题9的要求,说明未将骆毅力及其子女认定为共同实际控制人的原因及合理性。

海诺尔称,骆的作为公司董事、副总裁,参与公司经营管理,但更多的是协助总裁处理、执行日常具体事务,公司的重要经营决策主要由骆毅力做出,骆的对于重要经营决策起到的作用有限。

另外,海诺尔表示,自前次申报IPO、新三板挂牌至今,骆毅力一直是公司单一控制表决权比例超过50%的股东,骆的一直是公司第二大股东。公司对实际控制人的认定及披露均未发生变化。海诺尔认为,其对实控人的认定符合《创业板股票首次公开发行上市审核问答》问题9的要求。

海诺尔在申报后罕见出现新增股东情况,也被深交所问询。海诺尔解释称,2020年12月17日晚18点30分,公司收到深交所IPO申请材料的受理通知,2020年12月18日开市前,公司通过主办券商向全国股转系统申请紧急停牌,但由于主办券商办理紧急停牌审批流程较长,公司股票未能在上午9点30分开市前停牌,而是在2020年12月18日中午起停牌。

经对比2020年12月17日与2020年12月18日的股东名册,2020年12月18日上午交易时间,海诺尔新增2名股东孙茂振和杨桂红,分别持有公司3000股和1800股,合计持股4800股,持股比例为0.0043%。

但海诺尔认为,公司申报后新增股东不涉及公司实际控制人持股变动,不影响公司控制关系,亦未改变公司主要股东的持股情况,且均通过新三板集合竞价交易系统产生,股权变动清晰,不存在纠纷或潜在纠纷,符合《首发注册办法》第十二条规定的发行条件。

编辑:乔伊

审核:木鱼