昂瑞微报考IPO:创始人悄然退场,投资方沐盟集团涉非法吸存案

撰稿|张君

来源|贝多财经

7月28日,上海证券交易所披露的信息显示,北京昂瑞微电子技术股份有限公司(下称“昂瑞微”)就上海证券交易所出具的第一轮问询函进行了回复。问询函共计15类问题,涉及产品、市场、技术、股权、收入、募投项目等。

而除了问询函外,昂瑞微还存在不少隐秘。

一、募投项目多数用于研发

据贝多财经了解,昂瑞微于2025年3月递交招股书,报考在上海证券交易所科创板上市。本次报考上市,昂瑞微计划募资20.67亿元,将用于5G射频前端芯片及模组研发和产业化升级项目、射频SoC研发及产业化升级项目等。

值得一提的是,昂瑞微所指的“5G射频前端芯片及模组研发和产业化升级项目”和“射频SoC研发及产业化升级项目”均为集成电路设计项目,分别拟投入10.96亿元、4.08亿元,项目建设期为4年。

另外,“总部基地及研发中心建设项目”的项目建设期同样为4年,项目总投资5.63亿元。昂瑞微方面称,将通过该项目在北京市海淀区购置办公场地,打造集产品研发、日常办公、商务洽谈等功能于一体的总部基地及研发中心。

以此来看,昂瑞微的募投项目主要与研发有着直接的关系。对此,上海证券交易所在问询函中要求昂瑞微说明本次募投项目各项支出的具体内容、使用计划、测算过程及依据;募投项目与现有产品、研发项目的区别和联系,是否存在重复建设。

同时,结合现有研发投入规模、本次募集资金具体用途等情况,充分说明本次融资规模的必要性、合理性;各募投项目研发投入与发行人现有研发工作的关系,是否存在重复研发的情况;各募投项目铺底流动资金的测算依据与测算过程、具体用途及合理性等。

对此,昂瑞微方面表示,“5G射频前端芯片及模组研发和产业化升级项目”的费用构成包括设备购置、研发费用、基本预备费和铺底流动资金,投资总额分别约为6484.12万元、8.04亿元、1738.03万元和2.10亿元。

仅就研发费用而言,4年预计投入8.04亿元。其中,研发人员工资约5.91亿元,其他研发费2.13亿元。昂瑞微称,根据测算,截至建设期第四年,共需投入研发人员230人,其中内部调配105人,外部招募125人。

相比之下,“射频SoC研发及产业化升级项目”的费用构成包括设备购置、研发费用、基本预备费和铺底流动资金,投资总额分别约为4102.67万元、3.13亿元、708.34万元和4675.32万元。

仅就研发费用而言,涵盖研发人员工资约2.35亿元、其他研发费7778万元。昂瑞微称,根据测算,截至建设期第四年共需投入研发人员95人,其中内部调配50人,外部招募45人,研发人员工资合计2.35亿元。

除此之外,“总部基地及研发中心建设项目”则包括场地投资、设备购置、研发费用、基本预备费等,合计5.63亿元。其中,场地投资费用2.74亿元(场地购置费用2.43亿元,装修657万元、装修2486万元),占比约48.74%。

另外,研发费用合计约2.43亿元,涵盖研发人员工资约1.97亿元,其他研发费4600万元。仅就研发人员投入而言,昂瑞微方面称,截至建设期第四年共需投入研发人员86人,其中内部调配30人,外部招募56人。

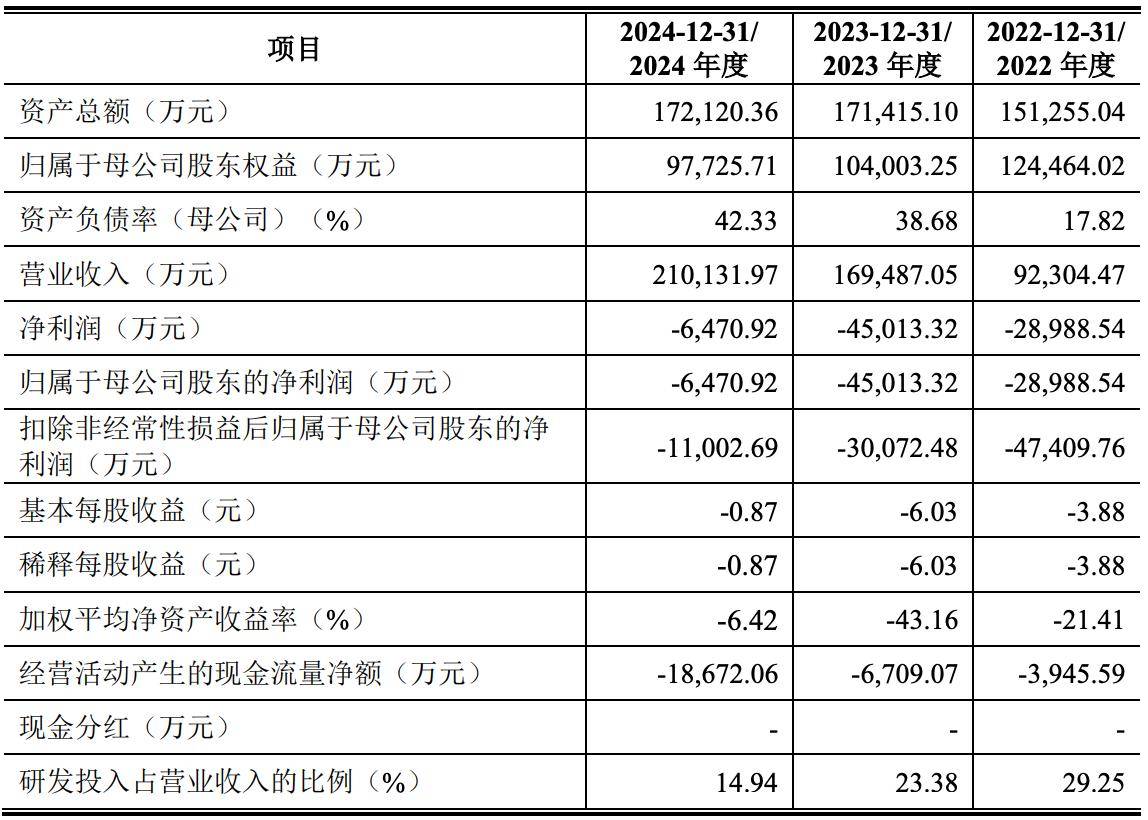

据此计算,昂瑞微此次IPO募资中的约13.60亿元将用于研发费用,其中研发人员工资合计约11.01亿元。而过去三年(2022年至2024年),昂瑞微的研发费用合计约为9.80亿元,占营收的比例约为20.77%。

值得一提的是,昂瑞微的研发人员并不算多。截至2022年末、2023年末和2024年末,昂瑞微的研发人员分别为195人、202人和212人,占员工总人数的比例分别为51.05%、50.37%和47.11%。

昂瑞微在招股书中表示,报告期内,该公司不存在研发费用资本化的情况,各期研发费用分别约为2.70亿元、3.96亿元和3.14亿元,研发费用率分别为29.25%、23.38%和14.94%。剔除股份支付费用后,研发费用分别约为2.57亿元、3.34亿元和3.14亿元。

二、收入实现快速增长

据招股书介绍,昂瑞微是一家专注于射频、模拟领域的集成电路设计企业,主要从事面向智能移动终端的5G/4G/3G/2G全系列射频前端芯片产品、面向物联网的射频SoC芯片及其他模拟芯片的研发、设计与销售。

2022年、2023年和2024年,昂瑞微的营收分别约为9.23亿元、16.95亿元和21.01亿元,净利润分别约为-2.90亿元、-4.50亿元和-6470.92万元,扣非后净利润分别约为-4.74亿元、-3.01亿元和-1.10亿元。

按产品结构来看,昂瑞微的主要收入来自射频前端芯片、射频SoC芯片等。报告期内,该公司的射频前端芯片收入分别约为7.47亿元、14.70亿元和17.90亿元,占其主营业务收入的比例分别约为80.95%、86.76%和85.21%。

整体而言,昂瑞微的收入保持快速增长态势,2022年至2024年的复合增长率达到50.88%。不过,该公司仍处于亏损状态,但2024年的亏损金额大幅收窄。截至2024年末,昂瑞微的累计未弥补亏损约为12.39亿元。

相比之下,昂瑞微的部分同行业可比公司2024年收入同比有所下降。对此,上海证券交易所在问询函中要求昂瑞微说明告期内收入增长的原因及驱动因素,收入增长与同行业可比公司变动趋势存在差异的原因及合理性,收入增长的可持续性。

同时,问询函要求昂瑞微说明2024年5G产品收入增速放缓、4G和射频开关产品增长的原因,细分产品收入变动趋势及增速与同行业可比公司对比情况,是否与下游客户业绩变动、应用领域发展趋势一致。

昂瑞微方面表示,发行人(即“昂瑞微”)下游客户行业持续发展,智能手机、物联网等主要下游领域的出货量维持增长。同时,发行人在手订单较为充足,预计2025年全年收入保持增长。因此发行人收入增长具有可持续性。

同时,昂瑞微2025年上半年实现收入约8.5亿元(未经审计),与2024年下半年持平。由于2024年上半年科芯通讯大幅增加备货,剔除该客户影响,2025年上半年发行人收入金额同比增长11.57%。

关于2025年度预计业绩情况,昂瑞微在回复问询函时表示,基于产品导入进度、下游客户资源积累、市场竞争格局、研发项目商业化进展等因素,发行人预计2025年全年营业收入将较2024年度稳中有升。

值得一提的是,昂瑞微的经营活动现金流量净额仍处于持续流出的状态。报告期内,该指标分别为-3945.59万元、-6709.07万元和-1.87亿元,主要原因是该公司在报告期各期大幅增加了原材料采购费用与研发投入。

另外,昂瑞微的资产负债率(母公司)由2022年的17.71%猛增至2023年的38.68%,并进一步增家至2024年的43.22%。同时,该公司的资产负债率(合并)分别为17.71%、39.33%和43.22%,同样大幅增长。

三、间接股东涉非法吸存案

天眼查App信息显示,昂瑞微成立于2012年7月,前身为北京中科汉天下电子技术有限公司(下称“北京汉天下”)。目前,该公司的注册资本为7464.8766万元,法定代表人为钱永学,主要股东包括北京鑫科股权投资合伙企业(有限合伙)(下称“北京鑫科”)等。

据招股书披露,昂瑞微前身——北京汉天下2012年设立之初的注册资本为100万元。其中,杨清华认缴资本75万元,持股比例为75%;林裕凯认缴资本25万元,持股比例为25%。而本次上市前,杨清华则不再是该公司的股东,林裕凯则仅持股约2.6792%。

根据招股书介绍,昂瑞微并无控股股东,实际控制人为钱永学,其直接持股3.8578%,通过特别表决权机制直接控制21.9494%的表决权,通过北京鑫科间接控制9.1200%的股份,并通过特别表决权机制间接控制28.5387%的表决权。

同时,钱永学通过南京创芯、南京同芯、南京科芯间接控制昂瑞微10.3824%的表决权。另外,钱永学通过一致行动关系间接控制该公司1.5604%的表决权。综上,钱永学合计控制了昂瑞微62.4309%的表决权。

昂瑞微在招股书中表示,钱永学于2012年7月参与创办公司前身昂瑞微有限,并于2012年7月-2015年4月任昂瑞微有限技术负责人(CTO),2015年4月-2019年8月任昂瑞微有限董事及总经理,此后一直任公司董事长兼总经理。

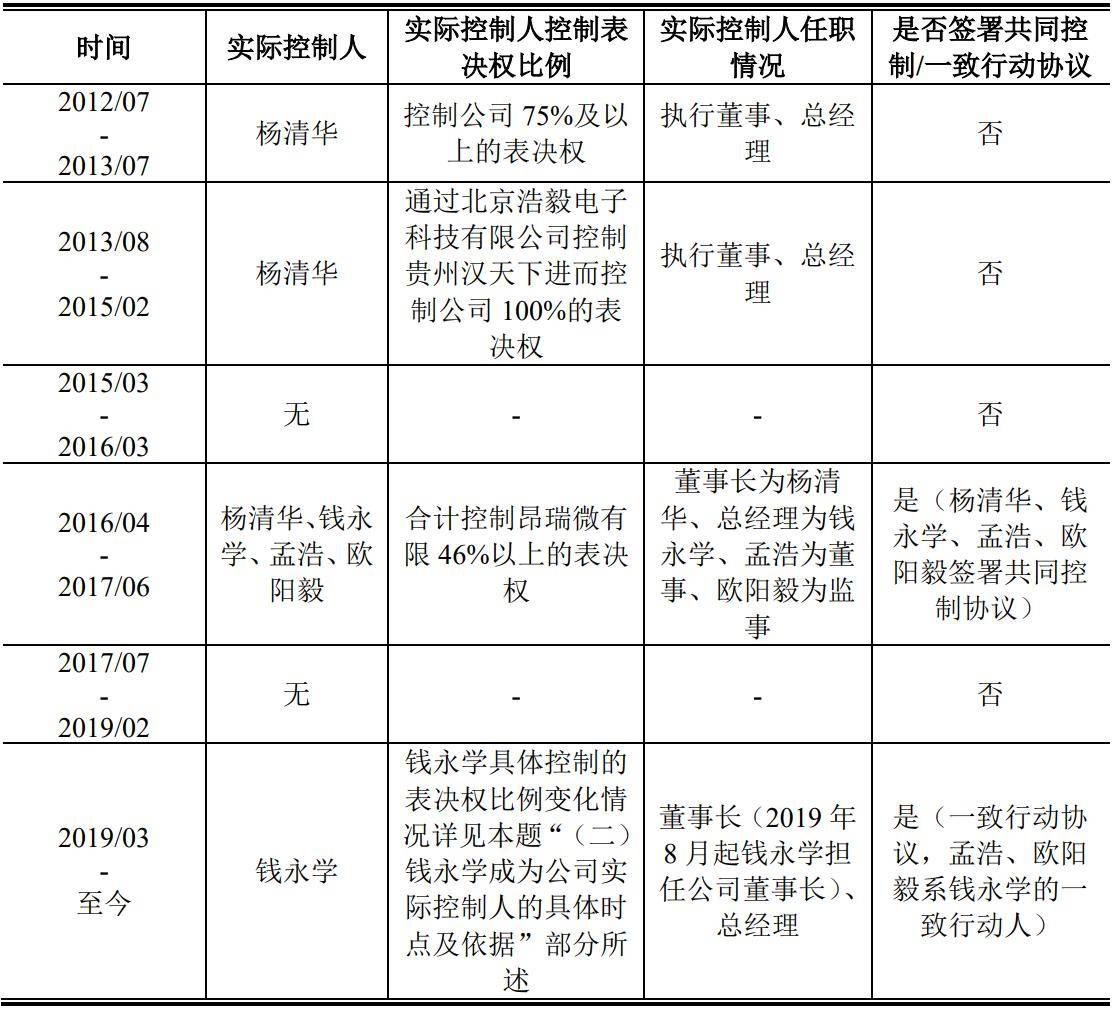

对此,上海证券交易所要求昂瑞微披露公司成立以来的控制权变化情况,钱永学成为公司实际控制人的具体时点及依据;公司2023年3月设置特别表决权股份安排的背景及原因,钱永学、北京鑫科是否符合持有特别表决权股份股东的资格和持股比例要求等。

据昂瑞微介绍,2012年7月至2013年7月,杨清华为该公司实际控制人,控制公司75%及以上的表决权,任执行董事、总经理。2013年8月至2015年2月,杨清华通过北京浩毅电子科技有限公司控制贵州汉天下进而控制公司100%的表决权。

而2015年3月至2016年3月,昂瑞微无实际控制人。2016年4月至2017年6月,该公司的实际控制人为杨清华、钱永学、孟浩、欧阳毅。而2017年7月至2019年2月,再度变更为无实际控制人,2019年至今为钱永学。

通过前述信息不难了解,北京鑫科由钱永学控制。而除了钱永学外,北京鑫科的股东还包括欧阳毅、欧阳毅、余正明、张楠、共青城启合创业投资合伙企业(有限合伙)和沐盟科技集团有限公司(下称“沐盟集团”)。

值得一提的是,根据国家企业信用信息公示系统网站,沐盟集团所持北京鑫科0.0492万元出资额被重庆市江北区人民法院冻结,冻结期限自2024年10月22日至2027年10月21日。

昂瑞微在招股书中表示,沐盟集团系北京鑫科的有限合伙人,间接持有该公司0.1285%的股权,其持有的北京鑫科出资额被冻结不影响发行人实际控制人持有发行人的股份,不会导致发行人控制权发生变更或导致发行人实际控制人变化,亦不会影响发行人控制权稳定。

而沐盟集团官网披露,该公司是一家“产业金融服务集团”,集团旗下设有秦圣智能科技、中青至诚教育科技、凡尘健康科技等20多家子公司,并在厦门、成都、福州、杭州、青岛等地设有分公司。

据沐盟集团官网,该公司投资了华诺泰、奇点能源、理想境界、他山科技、睿至科技、云知声、高晶新材料、德威华泰、可胜技术、上创超导、紫丁香口腔、恒越生物、容百科技等企业,以及老凤祥、中国盐业、紫光展锐等国企混改项目,同样包括昂瑞微。

据贝多财经了解,沐盟集团关联非法集资案。根据《海峡都市报》,一名投资者通过水木私行(厦门)信息咨询有限公司(下称“水木私行”)福州分公司购买投资理财产品,合同还未到期却被告知可能无法返回本金。

《海峡都市报》在报道中指出,水木私行是沐盟集团的下属企业。由于涉嫌非法吸收公众存款罪,沐盟集团法定代表人已被警方控制。据贝多财经了解,沐盟集团法定代表人为吴家富,其也是该公司的大股东,持股99%。

图片来源:海峡都市报报道截图

根据受害人提供的一份名为《水木安盈58号投资理财计划》的合同,该理财计划为保理资产收益权转让类型投资理财产品,收益权转让方为中苑商业保理(深圳)有限公司(由沐盟集团100%控股)。合同称,投资到期后中苑公司将向客户返还本金,同时分配收益。

此前,水木私行曾提出以“债转股”的形式进行兑付,但大部分客户表示难以接受。