IPO雷达|两年多亏超4亿元!麦济生物拟赴港上市,尚无产品获批销售

深圳商报·读创客户端记者 靳恩琦

湖南麦济生物技术股份有限公司(以下简称“麦济生物”)7月14日在港交所披露招股说明书。

招股书显示,麦济生物是一家处于注册临床阶段的生物制药公司,专注于发现、开发及商业化创新生物制剂,以解决有关过敏性及自身免疫疾病以及其他炎症与免疫性疾病方面尚未满足的医疗需求。

自2016年成立以来,麦济生物已自主研发并建立一条由八款创新候选产品组成的强大管线,包括核心产品MG-K10、关键产品MG-014及MG-013,以及五款其他候选产品。所有该等产品均为通过公司自有技术平台发现及开发的新一代长效抗体。

招股书提到,由于中国自身免疫疾病的诊断率较低,市场规模一直较小,但预期市场规模于未来将出现大幅增长。整体市场预期将由2023年的38亿美元增加至2032年的266亿美元,2023年至2032年的复合年增长率为24.0%。

根据招股书,麦济生物的供应商主要为CRO及CDMO(委托开发暨制造服务组织)。

于2023年、2024年及2025年一季度(以下简称“报告期”),公司自五大供应商的采购额合计分别占采购总额的50.5%、49.5%及65.6%,而自最大供应商的采购额单计分别占采购总额的16.5%、18.0%及48.8%。

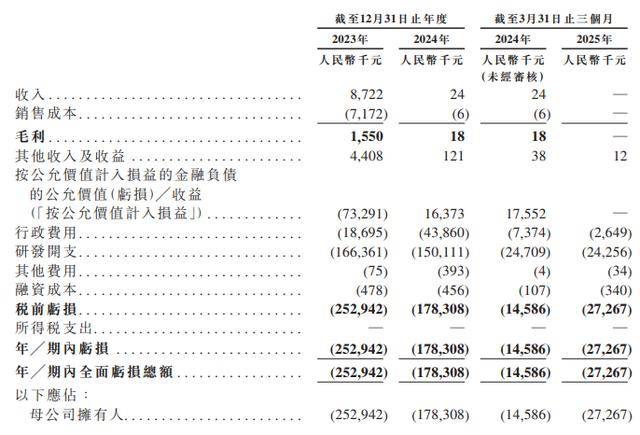

根据招股书,麦济生物获得的收入主要来自向第三方提供研发服务,并无产品已获准进行商业化,亦未从产品销售中获得任何收益。公司收入分别为2023年来自一名客户的870万元、2024年来自两名客户的2.4万元及2025年一季度的零。

值得注意的是,麦济生物持续亏损。

公司在招股书中表示,对候选产品研发的投入具有高度不确定性,涉及大量前期资本支出,且存在候选产品未能获得监管批准或未能实现商业化的重大风险。公司持续产生与日常运营相关的重大开支,因此于报告期内录得亏损。

报告期各期,麦济生物分别亏损2.53亿元、1.78亿元及0.27亿元,公司的经营亏损绝大部分来自研发项目产生的成本以及与运营相关的行政开支。

麦济生物还提到,由于公司尚未有产品获批商业销售,因此尚未产生任何收入,预计2025年将产生经营亏损。

随着麦济生物扩展候选产品的研发、寻求监管批准以及将产品商业化,亏损金额可能会进一步增加。一般而言,新药开发从设计到可供商业销售通常需时多年,同时公司也将为支持业务增长而产生相关成本。

麦济生物称未来的净亏损金额将部分取决于公司产品开发项目的数目及范围、该等项目的相关成本、任何获批准候选产品的商业化成本、公司产生收入的能力,以及与第三方的合作安排中所涉及的里程碑付款及其他款项的时间及金额。

招股书显示,报告期内麦济生物研发开支达到1.66亿元、1.50亿元及0.24亿元,从数据来看,公司各期研发费用均大幅超过当期收入。

另外,麦济生物还面临着流动资金风险。

招股书显示,报告期各期末,麦济生物录得流动负债净额分别为1.64亿元、1.78亿元及1.04亿元。此外,各期末公司录得负债净额分别为5.62亿元、1.01亿元及1.27亿元。

净负债状况可能使公司面临流动资金及财务风险,从而可能导致其需寻求外部融资来源,例如发行债务及银行借款,而该等融资可能无法以对公司有利或商业上合理的条款获得,甚至可能根本无法获得。

控股股东方面,据招股书,张成海博士有权通过其直接持有的4,029,179股股份,占公司约29.24%的投票权;及麦康克(员工持股平台)持有的1,847,110股股份,占公司约13.41%的投票权,于公司行使约42.65%的投票权。