摩尔线程IPO:246亿估值背后的秘密

用时仅7个月,摩尔线程完成上市辅导,正式递表科创板

投资时间网、标点财经研究员 李路

随着全球科技竞争加剧,国产GPU的重要性不断提高,市场也在持续扩大。在此背景下,有着丰富芯片领域工作经验的核心团队陆续投身于国产GPU公司创业浪潮中。经过多年发展,目前这一赛道已初步形成以燧原科技、壁仞科技、摩尔线程和沐曦股份“四小龙”为头部的竞争格局。

虽然这四家公司都已实现一定规模的营收,但因研发投入高企,还没有一家实现盈利。为实现可持续发展,上市成为他们重要的融资手段,如今四家公司均已踏上IPO之路。其中,摩尔线程和沐曦股份科创板的上市申请已在6月30日被受理,成立相对较早的燧原科技和壁仞科技仍处于上市辅导阶段。

从业务模式和团队背景看,摩尔线程或是更接近英伟达(NVDA.O)的一家。公司核心团队负责人张建中担任过英伟达全球副总裁和中国区总经理,曾带领团队建立了GPU在中国的完整生态系统,并把大中国区打造成英伟达在全球最重要的GPU市场。此外,公司联合创始人、职工董事周苑曾在英伟达任市场生态高级总监;另一联合创始人、董事、副总经理张钰勃曾担任英伟达任GPU架构师;副总经理宋学军也曾在英伟达担任高级销售经理长达六年半。

据招股书介绍,摩尔线程产品布局较为广泛,不仅拥有面向消费类的GPU显卡,也有面向企业级的专业图形加速卡,还有面向服务器的智算卡和图形加速卡,以及SoC产品。目前,公司产品在部分性能指标上已经接近或达到国际先进水平,例如MTT S80显卡的FP32算力性能已接近英伟达RTX 3060。

从募资规模来看,摩尔线程“野心”也比沐曦股份更大。根据同花顺iFinD统计,摩尔线程80亿元得募资规模是科创板年内受理的最大IPO,同时也是沪深北交易所年内受理的第二大IPO。招股书显示,摩尔线程拟将募集资金用于新一代自主可控AI训推一体芯片研发项目、新一代自主可控图形芯片研发项目、新一代自主可控AI SoC芯片研发项目及补充流动资金等方面。

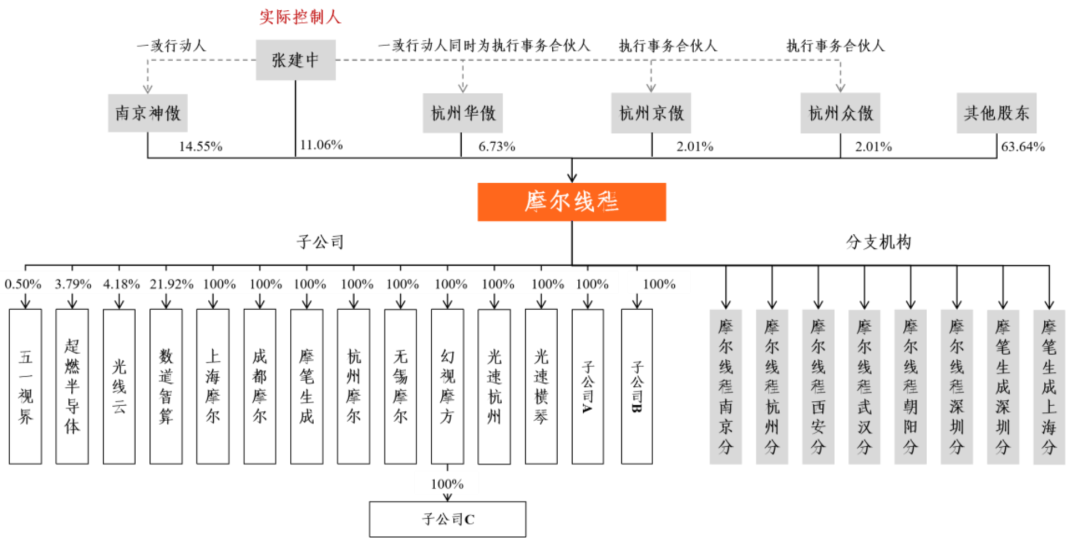

而从投资者角度来说,自天使轮开始,该公司先后获得红杉中国、深创投、招商局创投、北京量子跃动科技有限公司、联想创投、腾讯、博时基金、洪泰基金、中移和创领投、中关村科学城等多家机构的投资。公司在Pre-IPO轮融后投前估值已达到246.2亿元。本次发行前,摩尔线程的股东数量有82家之多,厘清复杂股权网也成为中信证券在辅导过程中的一道难关。

摩尔线程股权结构

数据来源:公司招股书

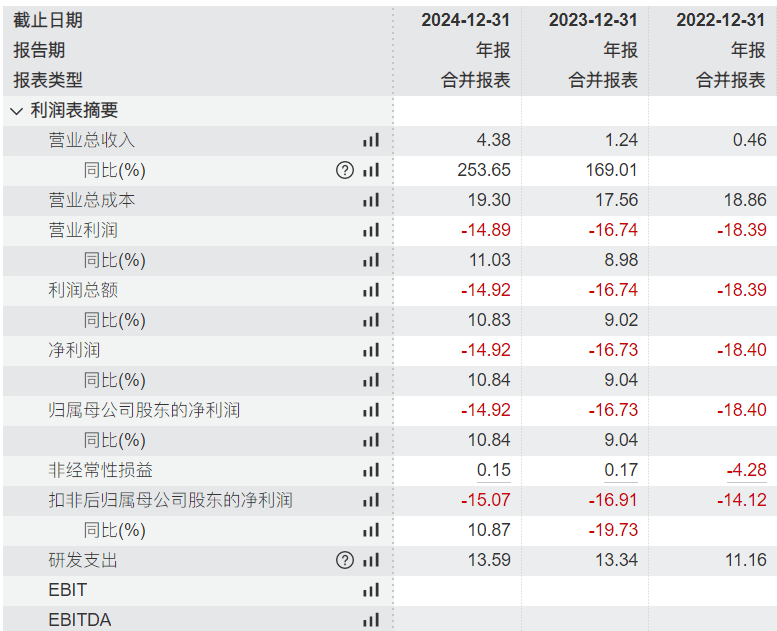

不过,资本热情背后,摩尔线程超50亿元的亏损不能忽视。招股书显示,2022年至2024年(下称报告期),公司分别实现营业收入4608.83万元、1.24亿元和4.38亿元,年复合增长率虽然高达208.44%,但绝对收入规模仍然较小,三年累计营收仅6.08亿元。对应期间内公司归母净利润分别为-18.4亿元、-16.73亿元和-14.92亿元,纵然亏损呈逐年缩小趋势,但三年累计净亏损仍超过了50亿元。

高额亏损的背后是研发在持续“烧钱”,三年间公司研发费用率分别为2422.51%、1076.31%和309.88%。

此外,公司存货占比也不低,报告期各期末分别为2.51亿元、2.75亿元以及6.47亿元,占总资产的比重分别为12.11%、13.79%和9.14%,对应分别计提了13.30%、16.03%和9.95%的存货跌价准备。

摩尔线程方面表示,如果原材料价格、供应链代工价格和市场环境等发生变化,或者公司主营产品单价受供求关系等因素发生不利变化,公司将面临存货跌价增加从而影响经营业绩的风险。

摩尔线程近三年利润表主要指标(亿元)

数据来源:Wind

需要指出的是,摩尔线程一定程度上还面临国际环境风险。2023年10月,公司被美国列入“实体清单”,对其采购美国生产原材料、采购或使用含有美国技术的知识产权和研发工具等产生了一定限制。此外,美国还持续升级对华AI芯片相关的出口管制政策,限制国内AI芯片厂商利用海外先进制程代工。

摩尔线程坦言,公司已经积极调整供应链策略以应对上述不利影响,但由于集成电路领域专业化分工程度及技术门槛较高,公司更换新供应商可能会产生额外成本。同时鉴于国际形势的持续变化和不可预测性,若其他国家进一步扩大贸易限制政策或出台新的制裁措施,公司经营业务可能将进一步受到不利影响,极端情况下可能出现公司的营业收入大幅下滑,从而对公司的经营业绩产生影响。

不过整体来看,摩尔线程的上市进程较为顺利。从2024年11月12日签署科创板上市辅导协议,到完成《辅导验收完成报告》竣工,仅用了7个月时间,创下半导体企业IPO辅导期最短纪录。此后,公司的上市之路能否继续实现“闪电”模式?

投时关键词:摩尔线程|沐曦股份|燧原科技|壁仞科技