美联储货币政策、新兴市场货币汇率与去美元化趋势

内容提要

文章基于2019年1月至2025年4月的周数据分析美联储货币政策周期对主要新兴国家货币汇率的影响,利用计量模型量化去美元化趋势与美国货币政策和财政政策的动态关系。研究发现,新兴市场国家货币汇率对美联储政策变化的反应因国而异,一改之前的普遍贬值现象;美国货币政策和财政政策正破坏美元的国际信誉基础。

一、引言

多极化是世界历史发展的永恒趋势,也是历史进步的方向。多极化现象同样发生在国际货币体系中。随着世界经济对比发生深刻变化,美元在国际货币体系中的主导地位正发生历史性转变,金融多极化呈现出不可逆转势头,由美元、欧元、日元、人民币和加密货币构成的多极体系正在形成。

自1971年8月布雷顿森林体系崩溃以来,基于美元主导地位的国际货币体系本身一直存在着很大的脆弱性,成为多次危机的源头。七十年代的汇率大幅波动、八十年代初发展中国家债务危机、九十年代末的亚洲金融危机、2007—2009年美国金融危机、欧洲主权债务危机、新兴市场国家货币危机、美国对他国的金融制裁、美联储无底线的货币政策操作和美国政府巨额财政赤字等经济事件给国际货币体系造成重大冲击。亚洲金融危机之后,许多新兴市场国家重视增持外汇储备,尤其是美元资产。美国金融危机之后,这些国家开启了外汇储备多元化管理模式:增持黄金、人民币、日元、加元、数字货币等多种资产。同时,美联储货币政策操作以及美国联邦政府巨额负债加快了全球去美元化趋势。

在去美元化大背景下,本文拟重新审视美联储货币政策对新兴市场国家货币汇率的影响,分析去美元化趋势的原因。具体而言,本文首先从理论上分析去美元化趋势,然后基于2019年1月至2025年4月周数据探讨美联储的最新货币政策周期对新兴市场主要国家货币汇率变化的影响,再用DCC-GARCH模型实证探讨去美元化趋势与美国货币政策和政府负债的动态变化关系。

二、文献评述

美元是全球性货币,美联储货币政策对其他国家货币汇率变化有着重要的溢出效应,特别是当美联储退出量化宽松政策时(实施紧缩性货币政策),美元对新兴市场国家货币汇率通常会大幅升值,从而诱发当地经济与金融危机,但美元对发达国家货币汇率的影响相对较小(韩秀云,2013;李超、宫飞,2019)。

现有研究认为,美联储货币政策通过三种渠道影响新兴市场国家货币汇率:(1)利率平价,即美联储加息所导致的利差变化引发资本回流,导致他国货币贬值(窦菲菲和田素华,2016;潘伟,2021);(2)资产负债表,即美联储量化宽松(QE)操作所释放的流动性会使美元对其他货币贬值(李自磊和张云,2013),而缩表操作则刚好相反(徐滢,2020);(3)政策预期,即联邦公开市场委员会政策声明影响市场预期(巴曙松等,2022)。这些渠道的传导强度会因政策周期的变化而变化(冯小初,2014;石建勋和赵张霞,2020)。

然而,新兴市场货币汇率对美联储政策的反应存在显著异质性。首先,产业结构单一的国家(如阿根廷、土耳其)的货币汇率波动幅度较大,而资源型货币的汇率波动则相对较小(兰容英,2019)。Bhattarai et al.(2021)发现,美国货币政策对“脆弱五国”(巴西、印度、印尼、土耳其和南非)的影响更为强烈。美联储货币政策的影响力度取决于新兴市场国家汇率制度的弹性程度(李婧等,2023)。此外,Rebucci等(2022)研究发现,美联储货币政策传导机制出现结构性断裂,新冠疫情期间QE对发达经济体货币的贬值效应首次超过新兴市场,与2008年金融危机期间的情况完全相反。

与现有文献相比较,本文的创新之处:一是基于去美元化视角探讨美联储货币政策周期对新兴市场主要国家货币汇率变化的影响;二是基于DCC-GARCH模型探究美元地位下降与美国国内宏观经济影响因素的关系。

三、美联储货币政策调整与新兴市场国家货币汇率

美联储的货币政策最新周期恰逢美元在世界官方外汇储备中的占比快速下降过程。国际货币基金组织前首席经济学家、哈佛大学教授Kenneth Rogoff认为,2015年美元在国际金融体系中的地位达到顶峰,此后便开始走下坡路。2015年第一季度末,美元在官方外汇储备资产中的占比高达66%,到2024年末已降至57.8%,下跌了8.2个百分点,人民币、日元、加拿大元、英镑、澳大利亚元的占比分别上升了2.18、1.99、1.06、0.9、0.5个百分点。与此同时,许多国家中央银行增持了黄金储备,降低了对美元资产的风险敞口。

2019年1月至2025年5月,美联储货币政策经历了一个完整的货币周期,而美国联邦政府总负债不断扩大。根据美国联邦基金利率以及美联储利率调整日期,本研究把2019年1月6日至2025年5月7日间的周数据划分为四个阶段:(1)2019年1月1日至2020年3月15日为货币政策宽松期(联邦基金利率由2.25%~2.50%降至0~0.25%);(2)2020年3月22日至2022年3月16日为新一轮量化宽松操作期,即美联储通过大量购买美国国债等金融资产向金融机构提供流动性;(3)2022年3月23日至2024年9月18日为货币政策紧缩期,即美联储开始连续加息;(4)2024年9月25日至2025年5月7日为货币政策宽松期。根据以往的经验,美联储货币政策紧缩时,新兴市场国家货币汇率往往会出现大幅度下跌,因而诱发当地经济与金融危机。本文关注的焦点是:在去美元化大趋势下,新兴市场货币汇率对美联储最新货币政策周期的反应是否有所不同?

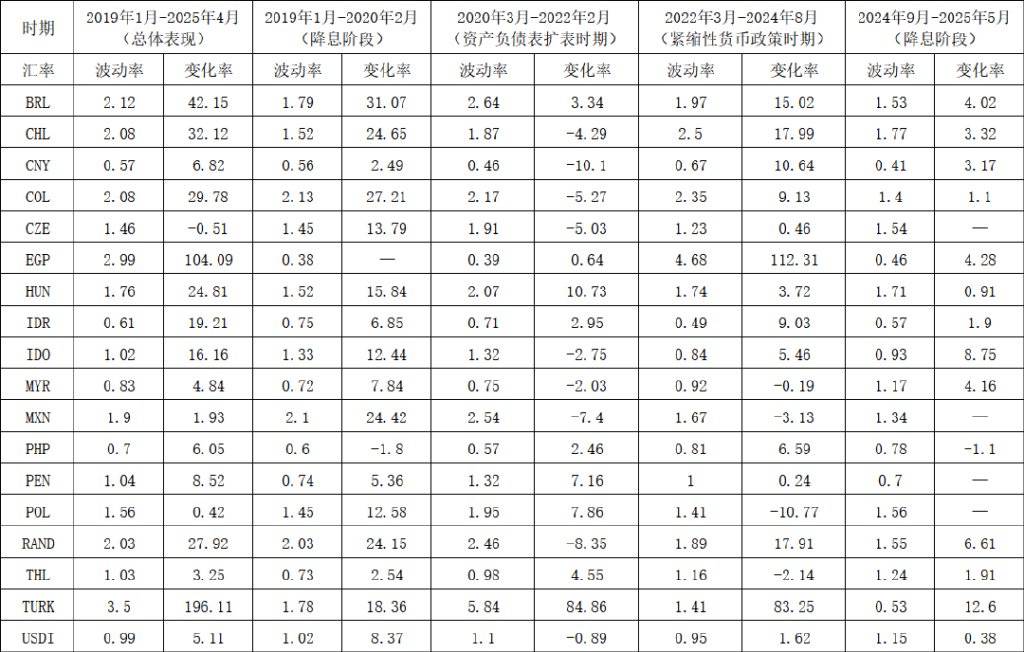

本文选择新兴市场主要国家货币为研究对象,选择标准基于英国《金融时报》编制的新兴市场国家分类和明晟公司(MSCI)分类,但剔除了中东国家货币(与美元硬盯住),最后确定了18个国家货币样本。如表1所示,在美联储最新货币政策周期内,美元对主要新兴市场国家货币汇率变化差异较大:对巴西、智利、哥伦比亚、埃及、南非、土耳其货币大幅度升值,对印度、印度尼西亚、匈牙利货币升值超过16%,对其余货币汇率的影响相对稳定。

阶段性汇率变化更能清晰表现出其中的细微差别。第一阶段,美联储联邦基金利率处于下调过程,美元指数升值8.37%,美元对巴西、智利、哥伦比亚、南非、墨西哥货币升值超过20%,对匈牙利、捷克、波兰、印度尼西亚货币升值超过12%,对埃及和菲律宾货币分别贬值12.97%和1.8%,对其余货币汇率保持稳定。

第二阶段,美联储实施了新一轮量化宽松,通过扩大资产负债表规模向市场提供流动性,美元指数微跌0.89%,对土耳其里拉升值84.86%,对其他货币汇率保持相对稳定。这一阶段新兴市场货币汇率与利率平价理论预测的方向基本一致。

表1 2019年1月至2025年4月美元对主要新兴市场国家货币汇率变化 (单位:%)

注:BRI=巴西雷亚尔,CHL=智利比索,CNY=人民币,COL=哥伦比亚比索,CZE=捷克克朗,EGP=埃及镑,HUN=匈牙利福林,IDR=印度卢比,IDO=印度尼西亚卢比,MYR=马来西亚林吉特,MXN=墨西哥比索,PHP=菲律宾比索,PEN=秘鲁比索,POL=波兰兹罗提,RAND=南非南特,THB=泰国铢,TURK=土耳其里拉,USDI=美元指数

资料来源:英为财情

第三阶段,货币政策紧缩期(2022年3月23日至2024年9月18日),美元指数升值1.62%,新兴市场国家货币却表现迥异:美元对马来西亚、墨西哥、波兰和泰国货币贬值,但对巴西、智利、中国、印度尼西亚、哥伦比亚、南非货币升值超过9%,对土耳其里拉和埃及镑升值幅度超过80%。按历史经验,汇率风险时常发生在美联储货币政策紧缩阶段,许多新兴市场国家货币贬值过大,会引起严重的经济与金融危机,但这次紧缩并没有引起新兴市场国家货币普遍贬值,也未引起重大经济冲击。

第四阶段(2024年9月25日至2025年5月7日),美联储货币政策进入相对宽松期,叠加政府换届所引起的政策不确定性,美元指数微涨0.38%,但美元对捷克、墨西哥、菲律宾、秘鲁和波兰货币微跌,对土耳其、印度尼西亚和南非货币升值幅度较大,而对样本里的其他货币升值不足5%。

在去美元化大趋势下,美联储货币政策操作对新兴市场国家货币汇率的影响发生了显著变化。美联储货币政策的影响力因国别而异,南美国家、非洲国家和土耳其货币表现脆弱,亚洲其他国家和欧洲新兴市场国家货币总体表现平稳。纵观这段时期,美联储的声誉下降以及一些新兴市场国家的外汇风险管理能力提升导致了这种差异性。

首先,本轮货币政策周期中,美联储的市场预期管理能力和货币操作能力饱受诟病。对照美联储每年三次的预测材料,美联储对通货膨胀的预测几乎完全错误,有时甚至错得离谱,导致美联储声誉受损。

部分新兴市场国家的经济治理能力和外汇风险管理能力提升缓冲了美联储货币政策对汇率市场的溢出效应。南美国家、非洲国家和土耳其的货币贬值表明,这些国家的国内经济治理长期存在问题,如通胀高企、经济增长缓慢;而亚洲其他国家和欧洲国家的货币表现整体稳定,反映出这些国家具备较强经济治理能力。如前文所述,许多新兴市场国家大量增持黄金资产,降低了美元资产的占比,对美元利率的风险暴露敞口降低,美联储的货币政策传递效应相应减弱。

四、美联储政策、联邦负债与去美元化趋势

世界经济力量对比发生了重大变化,战后国际货币体系已千疮百孔,很难适应世界百年未有之大变局,因此改革国际货币体系的呼声越来越高。

如前文分析,美元在官方外汇储备中的占比下降较快,根本原因在于美国货币政策风险和主权债务风险。本研究基于2008—2024年的季度数据,采用DCC-GARCH模型,研究美元在官方外汇储备中的占比与美联储总资产和联邦政府总负债的动态变化关系,以揭示美联储货币政策操作和财政政策对其他国家政府持有美元资产意愿的负面影响。2008年第一季度末,美联储总资产为8940亿美元,联邦政府总负债为9.44万亿美元,而2024年第四季度末,美联储(处于缩表过程中)总资产达6.89万亿美元,联邦政府总负债已达到不可持续的36.22万亿美元。货币政策过于宽松、财政纪律松弛,对美元信誉造成较大冲击,削弱了美元在各国官方储备中的地位。

表2 变量的ARCH和GARCH效应结果及检验值

注:***表示在1%水平上显著。

如表2所示,美元在全球官方外汇中的占比、美联储总资产和联邦政府总负债(经标准化处理)的时间序列均存在异方差,即误差项方差随自变量变化而呈现非恒定性的现象。三个因变量的ARCH系数分别为1.2793、1.5405、1.6601,均通过了1%显著性检验;序列均具有显著的GARCH效应,即前一期的条件方差影响当期的方差水平,GARCH系数值分别为-0.1201、0.3521、-0.6071,均通过了1%显著性检验。

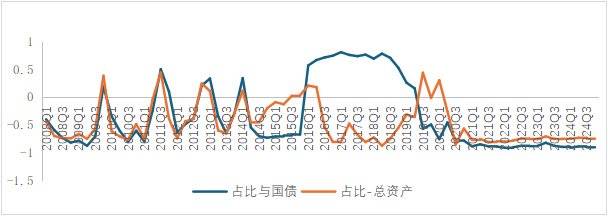

图1 2008-2024年美元占比与美国政府总负债和美联储资产负债表的动态关系图

数据来源:IMF数据库、美联储圣路易斯分行研究数据库

图1显示了美元在全球外汇储备中的占比与美联储总资产和联邦政府负债的动态相关关系。2016年以前,美元占比与美联储总资产和联邦政府负债的动态关系毫无方向可言,时而为负相关,时而为正相关,且变化的时间间隔较短。2016年以前,美元在官方外汇储备中的占比总体缓慢上升。2016—2018年,美元占比与联邦政府负债的相关度被突然拉高,且变为正相关,与美联储总资产的相关度变为负相关。2020年至今,美元占比与联邦政府负债和美联储总资产的动态相关性均由正变负,表明外国中央银行担心美联储的货币政策风险和美国联邦政府的债务风险,美元信誉不断恶化,持有美元资产的意愿减弱,去美元化化趋势加强。美联储毫无底线的量化宽松政策、不断扩大的联邦政府债务、持续的通货膨胀以及长期的贸易赤字已严重危害到国际货币体系的安全与稳定。

五、总结

本轮货币政策周期,当美元利率激进上升时,新兴市场国家货币汇率没有像以往一样普遍贬值,差异化表现真实地反映出这些国家的宏观经济治理水平。同时,越来越多的新兴市场国家采取了去美元化储备管理政策,降低了对美元资产的依赖程度。美国宏观经济政策成为国际货币金融体系中的重大不稳定因素,加快了全球去美元化趋势,也动摇了美元霸主地位的基础。

在世界百年不遇的大变局中,多极化货币体系必将成为新的竞争格局。欧元、日元、人民币、英镑等货币在维护国际货币体系稳定中会承担更大的责任,但是市场深度和广度、资本市场的统一性及金融产品供应的丰富程度决定了这些货币能达到的国际化高度,金融交易效率与成本决定了货币的吸引力,宏观经济环境(特别是通货膨胀环境)的稳定性决定了国际资本的流向。换言之,经济体量、高水平对外开放与金融体系稳定是一种货币能否成为国际货币的关键要素。美元的霸主地位不可能一夜之间就跌落,衰落是一个长期且缓慢的过程,但去美元化趋势不可逆转。

一般而言,货币有三大功能:计价单位、贮藏手段和支付工具,但最常用的还是支付工具。尽管较高的转换成本、锁定效应和使用惰性有利于维持现状,但随着数字时代兴起,区块链技术日益成熟,电子商务成为全球消费者的主流购物模式,包括中央银行数字货币在内的数字加密货币可能替代政府担保的法定货币而成为世界主要的支付工具,有力挑战所有法定货币的国际地位。

作者:娄世艳、王应贵,澳门城市大学

转自:用户6314832590